摘要:我只能说,祝融信好运,祝中国经济好运,可这矛盾吗?

本文为“杠杆游戏”(ID:ZhangYinyin0903)公号原创文章,如需转载请联系我们。另,授权转载时还请注明出处和作者,谢谢

撰文| 张银银

“2016年,融信集团总部将迁至上海”。

这是融信(福建)投资集团有限公司(以下简称融信集团)官网集团概况里的原话。就是这家公司,8月17日,拿下上海核心主城区的一块地,登上了“中国地王”的宝座。

具体拿下上海静安(原闸北)中兴社区一幅地块的公司,叫融信中国控股有限公司(以下简称融信),为融信集团旗下上市平台。拿地价格为110.1亿元,溢价率为139%,名义楼板价(未剔除保障房配套和商建)逾10万元/平方米,创下我国住宅土地市场单价之最。

壹|融信是谁?

和融信一起抢地的有18组开发商。他们分别是:

雅居乐、世茂、金辉、金茂+中铁、西藏城投、龙湖、融信、招商、仁恒、保利、合景泰富、新城、融创、葛洲坝、旭辉、中粮+首开+建发、华润+华发、万科。

“杠杆游戏”(ID:ZhangYinyin0903)作者张银银专门研究了半天地图,还咨询了上海老同学,确定这块地贵不奇怪,只是这么贵,还是吓着宝宝。

所以,大佬们都来争夺,竞价超过400轮;也因此,起拍价高达46亿元,起始楼板价4.19万元/平方米,超过此前虹口凉城地王3.8万元/平方米的起始楼板价记录。

可拿下这块地的融信,并不被很多人熟悉。融信是谁?

当融信今年在港上市,上月和8月17日连续天价在上海拿地之后,这家企业的发展之路,已经被很多媒体和投资人士所研究。杠杆游戏(ID:ZhangYinyin0903)勉为其难,大致再复述一遍。

首先,融信是一家闽系开发商,而且来自于莆田。对,就是那个地方。和近年来闽系开发商走出福建,到全国开疆拓土一样,融信在去年明显加快了走向全国的步伐;

然后,讲一讲它的前身和历史。融信前身是于2000年创立的莆田市交通房地产开发有限公司。创始人欧宗洪通过基建赚得第一桶金后,开始从事住宅物业开发业务。整个集团创立于2003年,目前是一家拥有地产开发、金融产业、资本运作等综合业务的大型现代化企业集团。

融信集团旗下的上市平台融信中国控股有限公司,2016年1月13日,成功登陆香港联交所主板,股票代码;

最后,说一说,它的体量和规模。2015年,融信合约销售增长33.15%,总计119.17亿元。合约销售均价增长24.02%,达18364元/平米。营收增长80.88%,利润增长180.27%,每股盈利增长184%。毛利27.14亿,净利14.06亿。

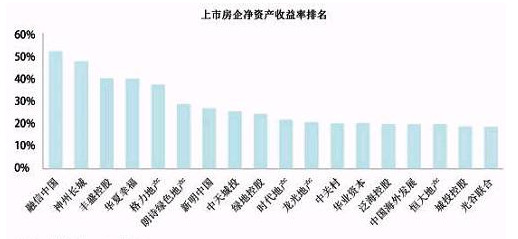

亿翰智库《2015年上市房企年报点评》曾提及其对比A股和H股上市房企的各项财务指标,融信的股东应占净资产收益率(归属公司股东净利润与股东应占权益)在所有上市房企中傲视群雄,达到53.83%,较上年增长35%。

当然,上市时,数字难看的不多。而且,这是一个选择性比对。

图1. 部分上市房企资产收益率排名 图表来源|亿翰智库、wind

按照融信集团官网的介绍,其在福建省拥有领先的市场地位。连续多年在核心城市福州、厦门获得总销量及单项目销售冠军;按已开发量计算,位列“2015中国房地产开发企业福建省20强”第一位。融信已进军长三角枢纽,覆盖了上海、杭州、福州、厦门、漳州等核心城市,在全国拥有34个处于不同开发阶段的项目,总建筑面积超670万平方米。

连续4年跻身中国房地产百强企业前50位,连续2年进入中国民营企业500强。

看上去还行,是吗?

贰|融信的低盈利和超级高杠杆

据《第一财经日报》报道,中原地产统计数据,截至7月28日,融信今年获取土地数量12块,拿地总价203.74亿元,平均地价1.37万元/平方米,拿地金额在所有房企中排名第11。

如果加上7月29日的土地,融信今年拿地金额超过230亿,拿地金额则在房企排名第8,仅少于绿地、恒大、万科、碧桂园、保利、融创、金茂七家。而克而瑞数据显示,融信今年上半年销售金额174.1亿元,排名第28位。截至2016年6月30日,共有21家房企今年拿地超过百亿元。

根据锐理数据的统计,截至8月17日,今年融信今年拿地金额已经高达345.39亿元。

结合上文,应该说,融信2015-2016年至今的战绩还是不错。尽管,这个业绩、公司体量与其动辄百亿级拿地,还是显得有些夸张。

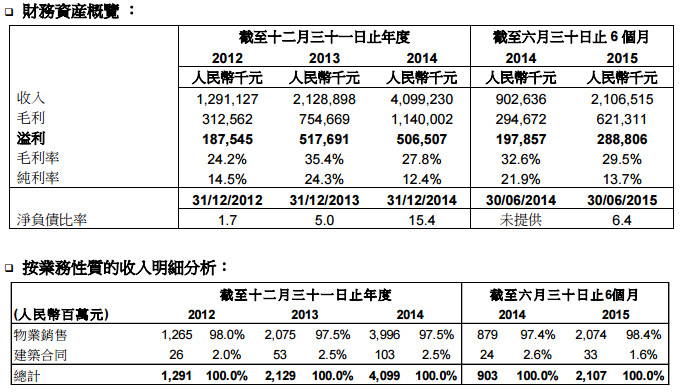

那么,最近几年,融信的营收、财务状况到底如何。请看图2:

图2.近几年融信营收、财务状况 图表来源|东亚证券

显然,融信玩得有点大,而且是越来越大。

按照《第一财经日报》记者的梳理,2012至2015年,融信中国资产负债率分别为86.71%、91.79%、96.74%和85.42%,虽然其今年才上市,但这个负债率,在港股地产公司里,不敢说最高,也绝对是非常高的。

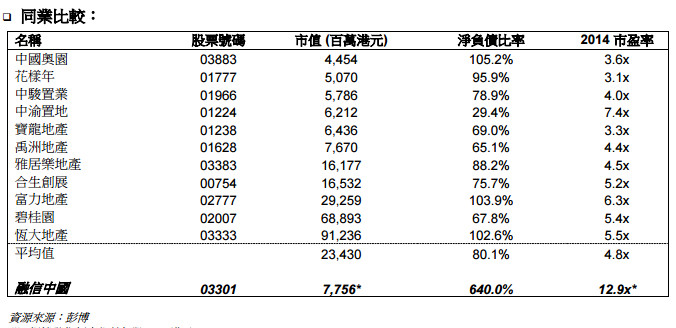

而根据彭博社的研究,2015年,融信中国的净负债比率,甚至达到了640%。

图3.彭博关于融信的负债研究 数据来源|彭博社

正是因为这样的情况,东亚证券年初给的投资建议是:不吸引。

当然,这还不是最夸张的。按照融信的招股书,截至2014年末,融信的有息负债总额为172.59亿元,其中银行借款为20.19亿元,占比11.7%,平均借贷成本近7%;信托及其他借款为152.40亿元,占比高达88.3%,平均借贷利率差不多11%。

这和优质房地产企业比,真的是借钱累啊。所以啊,其上市融资的需求很大。

招股书还显示,融信2012年资产负债比率为171%,2013年突然猛增至504%,2014年的这一指标大幅飙升至1541%。截至2015年3月底,融信控股的资产负债率1591%。恒大在其面前,也要承让。

到了2015年3月底,该公司需要偿还的负债为182.43亿元人民币,企业的短期负债增至114.49亿元,现金短债比下降至0.14。

所以,今年初融信控股公开招股时,本来准备发售3.375亿股股份,以每股发售价格不高于6.13港元计算,拟募资不高于20.69亿港元。可截至1月6日中午,融信控股IPO部分依旧未获足额认购,国际配售已录得超额认购,足以弥补公开发售之不足,才如期于1月13日上市。

不奇怪,房地产企业在香港资本市场,包括在国内市场(除了最近),本就普遍不怎么被看好。何况是融信这个财务情况。中泰国际当时发表的研报称,将给予融信控股45分,授予其“回避”评级。

融信负债之所以这么高,主要在于其玩高杠杆游戏,已经不是一天两天。

早在2010年,融信集团联手正荣集团以60亿元巨资竞得王庄地块;2013年融信斥资165.5亿元新增土地储备约260万平方米,全年拿地销售比为1.38;2014年1月耗资125.38亿元新增130万方土地储备。其中,仅福州市台江旧改项目就耗资76.79亿元。但即便疯狂拿地,该公司在2015年中时土地储备也仅650万平米。

这和那些超大型房企比不算什么。

叁|融信的钱从何而来?

应该说,2015-2016年至今,融信的销售增速是很快的。但和债务比,这点营收和利润,远不能覆盖债务和购地支出,特别是上文分析过,短融比例很高,利率也不低。

另外,根据一些媒体的报道,融信的周转速度并没有想象中快,延长的销售周期不仅增加各种管理和销售费用的支出,也使得低毛利率、资金回笼不及时等缺点出现概率提高。

2013年,该公司销售、管理费用同比增长77.13%,2014年同比增长71.15%。即便是在2015年一季度企业营收下滑的情况下,该公司的销售、管理费用率增长还是达到48.94%。所以,2012年到2014年,融信控股营收翻倍,但毛利率、净利率都下滑。特别是2014年的净利率,仅12%出头,详细可以看上文图1.同比减少了12%。

当然,2015年报的数据比较好看。上市第一年,都不错,而且2015年整体赶上了好时光。

扯远了,总而言之,要维持局面,既要还债,又要实现公司的四处拿地,不小心还做了“中国地王”,主要的办法就是各种再融资。

通过公开资料我们看到,2014年11月,融信集团与中国平安银行签署《银企战略合作协议》,据此,平安银行首期将为融信双杭城项目提供高达65亿元的授信支持。

按照融信集团7月7日发布的公告,2016年1月至3月,其负债总值为430.13亿元。这个指标在2015年、2014财年,分别为288.10亿和282.29亿。

上个月,融信在上海拿的那块地要30亿元出头,8月17日这块“地王”又要110亿元。这两笔加起来就是140亿元还多。

所以,今年以来的“借钱”大动作更是不断:7月29日公告称,完成发行第四批私人公司债券,29亿人民币,为期3年,年利率5.8厘。上述所得款项拟用于现有债务再融资;

7月8日,融信获准发行购房尾款ABS8.8亿元;

6月24日公告称,完成发行第三批私人公司债券,10.5亿元,为期3年,年利率7.52%;

4月29日公告称,完成发行第二批私人公司债券,5.5亿元,为期3年,年利率7.4%;

4月25日公告称,与京东方科技、平潭国有资产、平潭投资及北京旋极订立发起人协议,将成立合营公司,以用于中国经营保险业务。保险公司,你懂的,最近几年凶猛的资本市场动物。是的,融信也想玩;

3月30日,宣布出售融信(福州)置业有限公司股权的11%,获得9.97亿元现金流;

3月22日,融信完成发行第一批私人公司债券,本金额5亿元人民币,为期三年,年利率7.5%;

而最近两年,通过券商还发行15融信01、16融信01等产品融资;

……

融信的负债急剧上升,也就不奇怪。不得不说,融信征战的财务杠杆已经绷到了极致。

有意思的是,证监会官员在7月25日召开的保荐机构专题培训会上提出,房企再融资募集资金只可用于房地产建设,不得用于拿地及偿还银行贷款。

这是相关部门抑制资产泡沫的信号,但谁又能真正监管房企的资金用途?何况再融资的方式很多,可以是配股、增发,也可以是发债、信托、中票、短融等,还可以是其他影子银行体系或银行贷款。每个渠道的资金来源受到的约束层级并不一样,有的甚至和证监会无关。而融信中国还是一家在香港上市的房地产企业。

话说回来,地产白银时代,对于规模一般、曾偏居一隅的地产大王来说,不走出去风险集中在福建未必就好,或许还有被收购的危险。这样的案例不少,如重庆的中渝,同为香港上市公司,在重庆也不错,但2015年大量资产卖给了恒大。

不管怎么样,没有规模又怎么谈安全,没有优质的土地储备,又拿什么抗风险?

融信中国2015年年报显示,去年该公司每平米土地成本为4956.71元,对比当年的销售均价18364元,这个账还是有得一算。但显然,2016年的拿地,一下拉高了平均土地成本。

融信的“地王”策略是否成功,未来能否实现高周转、房价有无保障,成为关键。当然,就算未来败下阵来,通过这一次100亿元级拿地,包括上月在上海滩30亿元级拿地,已经让其名震江湖,也算写进了历史。

譬如,以前偶尔瞄一眼融信这家公司的“杠杆游戏”(ID:ZhangYinyin0903)作者张银银两个人,因为他荣登“中国地王”,花了一天时间看报表、资料,专门为他的疯狂写了这篇分析。

我只能说,祝融信好运,祝中国经济好运,可这矛盾吗?

期盼您在微信公号、天天快报、网易新闻、知乎、今日头条、搜狐新闻、新浪财经头条、界面、新浪微博、分答里关注“杠杆游戏”

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}