摘要:从趋势上说,银行业减员,或者说单位营收的人员需求减少,这才刚刚开始

本文为“杠杆游戏”(ID:ZhangYinyin0903)公号原创文章,如需转载请联系我们。另,授权转载时还请注明出处和作者,谢谢

撰文| 张银银

随着16家上市银行中报披露完毕,裁员、降薪成为大众关注的焦点。有人惊呼“裁员潮”、“离职潮”来了。

是吗?

壹|业绩不佳、坏账攀升,经济形势不好是原因

裁员也好、大量离职也好,背后的根源肯定是行业出了问题。

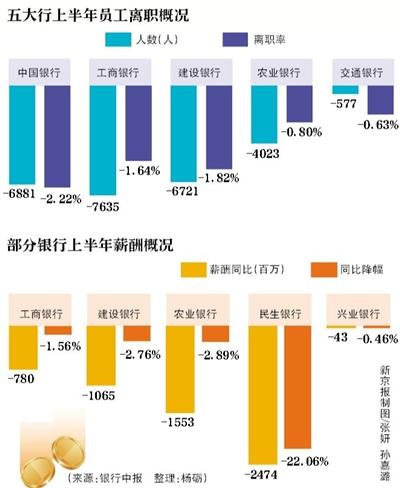

据财新传媒和新京报记者的梳理,截至6月30日,中国银行员工总数较去年末减少6881人,工商银行减少7635人,建设银行减少6721人,农业银行减少4023人,招商银行减少7768人,交通银行减少577人。

人员减少的同时,不少银行员工总薪酬支出同比下降。2016上半年,农业银行职工薪酬及福利521.26亿元,较上年同期减少15.53 亿元,降幅2.9%;工商银行职工费用493.23亿元,较上年同期减少7.8亿元,降幅1.6%;股份制银行中,民生银行半年报披露,员工薪酬同比削减22.06%至87.4亿元。

有必要指出的是,上述几家大行的人员减少,最高的也只有接近2.23%。所以,算起来,银行业整体出现减薪确实不假。

图1.2016年上半年五大行离职及薪酬情况 图片来源|新京报

减薪是裁员的最好手段,不用任何赔付,很多人自己就走了,银行不需要付出任何代价。

而减薪、裁员的背后,则是银行业经营形势困难、坏账攀升。民生银行的半年报就披露,“部分机构业绩不达标”,主要原因在于,坏账冒出太多难以消化,也因新业务做不了未完成考核。根据财新传媒的报道,这并非民生银行的独有遭遇。近期,平安银行将杭州、重庆、宁波、成都、温州、福州、泉州、东莞8家分行列为困难分行,要求各部门尽快使其扭亏为盈。

加之利率市场化渐行渐近,息差收窄,银行业躺着赚钱的日子本来就不再。2016上半年,农行营收甚至出现负增长,较上年同期下滑5.02%。招商银行,建设银行,浦发银行的营收同比增长率分别为8.44%,7.01%,16.22%,创2010年以来半年报同比增速之新低。

祸不单行的是,经济形势还不好,摊上多少行业产能过剩,偿还贷款能力严重下降,坏账自然增加;利润增速因而受到影响,五大上半年净利润增速没有超过3%的,甚至农行、工行仅有0.5%、0.82%的增速。

当然,不排除一些主动离职的人,是因为当初过手的贷款出现较为严重的坏账,主动离职是最好的选择。你懂的。

而过去几年,一些银行扩张太快,不少网点甚至不赚钱,这也进一步拖累其业绩。所以,银行业适当裁员正常不过。

贰|“裁员”时间节点的选择也是个因素

但是,你要说我国银行业裁员、离职真的成“潮”了吗?恐怕远没有到这个程度。

以四大行中减员最多的工行为例,上半年减少7635人。截至2014年12月31日,我国县级行政区划单位有2854个,也就是说,平均到每个县级行政区划,工行离职或裁员仅2.7人。这个数字你说多吗?

另外,每一年的春节后,都是离职高峰。大部分人都选择拿了年终奖后走。而大行的社会招聘是不多的,主要都是校园招聘为主。2016年新毕业的大学生,基本要7月之后才会入职。所以,这部分人还没有进入银行的员工序列。如果有谁去做个统计,2016年各大行招聘了多少应届毕业生,数据可能很有趣。

至少,以“杠杆游戏”(ID:ZhangYinyin0903)作者张银银的经验来看,离职、裁员和新进的大学生一对冲,减员数据肯定没这么严重。张银银也有很多金融业的朋友,离职现象确实有增加,但基本是主动的,大面积裁员的情况并没有未发生。

还有部分员工可能是同工不同酬,不能转正的就清退了。如今这个时间节点,清退部分人正常;还值得一说的是,近年来大量资本进军互联网金融、准金融行业,有传统金融机构从业经验的,往往是被高薪挖去的,甚至不乏辞职创业的。所以,部分银行人员的离职,实际是发财去了。

当然,整体上说,银行业人员的增减,年终再来对比数据才更有意义。其实对比2016和2015年中的数据,可能也是个有趣的选择。有兴趣的朋友,可以去比一比。不否认,和过去相比,中国银行业的好日子确实到头了,主动离职、各类裁员确实开始成为一个问题。

对于媒体来说,从经济趋势、银行业经营、坏账中敏锐嗅到行业的减员,这个新闻敏感值得嘉许。

而从趋势上说,银行业减员,或者说单位营收的人员需求减少,这才刚刚开始。

叁|技术进步代替更多的人是趋势

头条签约作者“心路独舞”在《这个行业在未来十年里将大幅裁员》一文中,引述美国《商业内幕》(Business Insider)主分析师John Heggestuen的调查:1500位千禧代中根本不用实体银行的占38%,一个月少于一次的占26%,二者相加超过了被调查者数字的一半,这些人几乎不进实体银行分行,在线技术是他们使用银行功能的主要途径,而智能手机为主要操作工具。

一组悲观的数据:花旗银行曾预计,2015到2025年间,银行业将裁员30%。

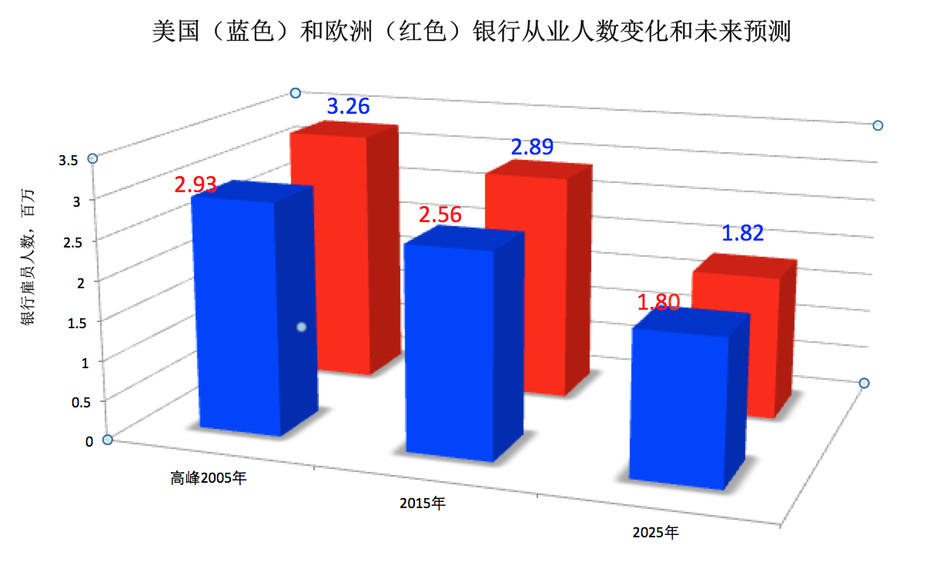

根据花旗银行全球展望和对策部有关“金融技术对银行冲击”的报告所述:与金融危机前的高峰时(2005年)相比,2015年的银行雇员人数已有大幅减少(见下图2),美国从293万人减少到256万,欧洲从326万降到289万,降幅在10%到15%之间。

而在2015到2025年未来的十年间,预测银行还会有30%的裁员,这在整个欧美的银行界大约相当于180万个职位,而相对危机前高峰时期的降幅在40到50%之间。银行和客户之间的互动渠道将越来越多地转向手机分销这个渠道,客户对实体银行分行的需求将会越来越少,越来越多的实体分行会关闭,当然更不需要雇佣分行雇员了,就是自动取款机(ATM)也难逃重蹈电话亭覆辙的命运,现金和支票交易的减少会让自动取款机变得越来越没必要,最终也会像银行分行一样退出历史舞台。

图2.美国和欧洲银行从业人数变化和预测 图片来源|花旗银行全球展望和对策部有关“金融技术对银行冲击”的报告

对于银行业,包括广义的金融业来说,我们会发现,不仅前台的需求越来越小,风控、外汇交易等,大部分事务都是计算机程序可以完成的。当然,设计这一套程序需要人,也需要大量的财物投入,但是,这和普通的金融业白领似乎没有多少关系,这也是大部分人无法通过中短期的学习改行的职业。

所以,银行业离职潮也好,或主动被动的裁员也罢,从技术趋势上说,都是不可逆的——无论行业是否景气、坏账升降、经济形势好坏。可以确定的是,如果以上指标走向越不利,银行越有动力通过自助银行、互联网银行等来代替昂贵的人工,以降低长期的人力开支。

譬如在我国,网点升级方面:中国银行2016半年报表示,已有4112 家网点完成智能化升级改造,电子渠道对网点业务的替代率达89.71%;建行2016半年报表示,充分运用互联网和移动技术,加快向全面电子银行服务模式转型。截至6月末,建行新增现金类自助设备3628 台,新增自助银行1208 家……

类似的情况可能会出现在很多领域,每个人都得规划自己的前路。现代分工越精细化、技术越进步,也就越没有什么永远不变的职业。当然,公职人员、医生、教师等可能例外。

期盼您在微信公号、天天快报、网易新闻、知乎、今日头条、搜狐新闻、新浪财经头条、界面、财新网、新浪微博、分答里关注“杠杆游戏”

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}