摘要:说起来简单,真要引人上钩,也不容易

撰文|张银银

据说,铁路作为今年“混改”圈定的七大领域之一,一定会迈出实质性步伐。

这不,2017新年第一个工作日,1月3日,“中国铁路总公司工作会议”上传出消息,2017年要推进铁路资产资本化经营。研究推进铁路企业债转股,深化铁路股权融资改革。开展混合所有制改革,加大综合经营开发力度。

这些提法都不新鲜,2013年以来屡屡提及,但进展甚微,为何?

此次会议有两点,“杠杆游戏”(ID:ZhangYinyin0903)觉得值得一说:一是明确提到了研究探索铁路资产证券化改革,一句话,要准备上市;二是,债转股。欠的钱多了,债务变股份吧,社会股东太少,直接转化几个股东更简单。

说起来都是套路。央企、国企负债后在资本市场融资、拿钱,一贯如此。

相对来说,国铁总公司体量惊人,注册资金高达10360亿元,资产高达近7万亿;债务也惊人,高达4万多亿元;还涉及最庞大的公益性公共运输,又事关民族自豪的大国重器——高铁技术及装备,及高铁走出去……

所以,国铁总公司(前铁道部)在各方极大的支持下借钱修铁路,特别是(准)高速铁路,然后如何解决债务纷扰——通过“市场化杠杆”解决债务的设想,很值得说一说。

1、4万多亿元的债务压力是什么概念?

2017年才刚开始,《中国铁路总公司2016年年度审计报告》、《中国铁路总公司2016年年度报告》都还没到发布的时间。所以,我们没办对国铁总公司最新的财务、债务状况做分析。

不过,截至2016年6月的数据还是有的。根据《中国铁路总公司2016年上半年审计报告》,截至2016年6月30日,国铁总公司负债已经超过4.2万亿元,其中逾3.4万亿元为长期负债。

因为绝大部分债务为长期负债,资金成本低于市场一般利率。通过梳理《2016年中国铁路建设债券募集说明书》,“杠杆游戏”(ID:ZhangYinyin0903)发现,主要银行给予国铁总公司的授信都比基准利率下浮10%。

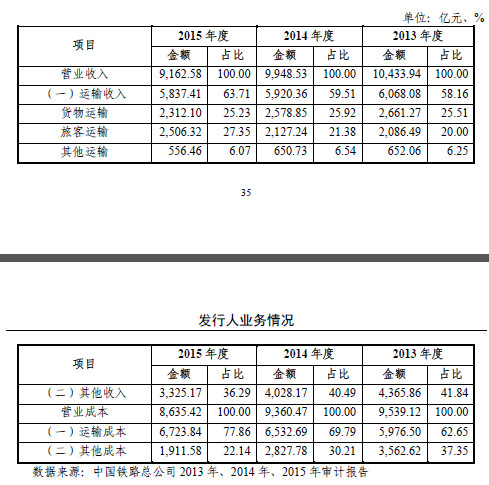

所以,国铁总公司的年利息和还本支出,并没有想象中高。2013-2015年利息支出分别为,535、630、780亿元。当然,利息支出这一增长的势头还是值得警惕。毕竟,2015年的客运收入才2506亿元。

另外,值得注意的是,下图1还显示,2013-2015这3年,国铁总公司的营收持续下滑。一是运输收入持续下降,其中旅客运输收入增长,但货运及其他运输营收下降。其他收入方面也出现明显下滑。

图1.国铁总公司近3年营收及营业成本情况 图表来源|《2016年中国铁路建设债券募集说明书》

可以这么说,如果不是靠各类补贴、基金支持、继续增加债务、借新还旧,国铁总公司已经玩不转。当然,应该明确,我国铁路“一锅炖”,并没有区隔公益属性和盈利性资产,而且国铁总公司的资产都来自于历史传承,不能简单拿钱、拿债务说事。

2、债务持续压顶,未来日子不好过

根据2016年发布的计划,2016-2020年,我们要再建设1.1万公里的(准)高铁,在7月21日《3万公里太少?高铁建设的疯狂与克制》一文中,“杠杆游戏”(ID:ZhangYinyin0903)曾计算,这大概需要1.65万亿元的投资。

需要注意的是,部分规划线路已经开工在建,投资已经完成了一些。因此,完成2020年的(准)高铁路网目标,实际要不了1.65万亿元。

而2020年我国铁路网总的规模目标是 15 万公里。截至2015年底,全国铁路营业里程已达12.1万公里,离2020年目标还有2.9万公里,我们抛一点就算3万公里吧。除掉高铁建设1.1万公里左右,普速铁路大约还要建设约2万公里。

综合来看,无论单线、还是复线,或者纯货运线,普速铁路平均算5000万元/公里的造价基本是够的。也就是说,完成2020年的规划,普速铁路总需要投资约1万亿元。同样,部分普速铁路线路已经在建,完成了部分投资,因此,总的投资应不到1万亿元。

完成2020年我国铁路网建设目标,(准)高铁+普速铁路合计,“杠杆游戏”(ID:ZhangYinyin0903)的计算是大概需要不到2.65万亿元。

有必要指出,考虑到未来几年还会开工2020年后建成的线路,因此,还要考虑这部分投资。按照十三五规划的铁路投资计划,未来四五年的铁路投资计划为2.8万亿元。

这2.8万亿元的投资不都是债务。其中有一部分钱来自于铁路发展基金,还有地方政府和国铁总公司自有资金。如果不进行混改,维持目前的铁路建设投融资模式,或许也有部分社会投资,虽然这部分投资估计不会太多。另外的,才是各种途径的借贷。

从过往历史和最新的资本金规定看,债务大约会占到6-7成,也就是说,到2020年,如果按照既定目标,全社会铁路建设负债约新增1.68-1.96万亿元。如果不进行混改,维持目前的铁路建设投融资模式,国铁总公司,大约占5-6成。

大家都知道,国铁总公司在逐步退出城际铁路投资,一些地方普速铁路和货运线铁路,国铁总公司染指也越来越少。因此,国铁总公司如果控制得当,到2020年,新增债务约最低约0.84亿元,最高约1.18亿元。

相较于截至2016年6月30日,国铁总公司负债已经超过4.2万亿元,新建铁路造成的新增债务,可以说不算特别吓人,但也不少。

另外,未来4年,国铁总公司或多或少也会还一些过去的债务,无论是借新还旧还是怎样,总负债增加是无疑的。

毕竟,过去太疯狂。2007年时,原铁道部的债务总额只有不到7000亿元。8年时间,翻至彼时的近6倍。这8年,无论普速铁路,还是快速铁路,我国建设和投产的量实在是非常高。

譬如,2015年,我国投产的新线达9531公里,其中(准)高铁投产约3000公里。2014年更是实现了5353公里的(准)高铁通车。而2016年,回落到投产新线3281公里。2017年的计划则是投产新线2100公里、复线2500公里、电气化铁路4000公里。

3、没钱赚很可怜

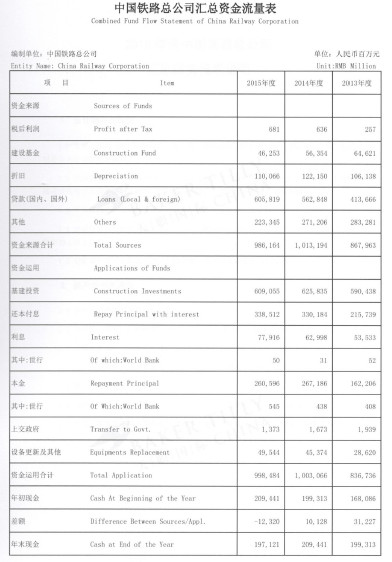

2015年,很庆幸,国铁总公司营业成本也下降,才保证了微利。不过,运输成本有小幅增长。

图2.2015年国铁总公司汇总资金流量表 图表来源|《中国铁路总公司2015年年度报告》

很遗憾,从下图3的数据披露看,2016年上半年,国铁总公司陷入亏损。2016年财报没有出来,还不好说全年情况。

图3.2016年上半年,国铁总公司营收及利润情况 图表来源|《中国铁路总公司2016年上半年审计报告》

据1月3日国铁总公司的会议,我们知道, 2016年国家铁路完成旅客发送量27.7亿人,同比增长11.2%,其中动车组发送14.43亿人、占比超过52%;单日发送旅客最高达1442.7万人,创历史新高;互联网售票占比超过60%,其中手机购票占总量比例超过40%;铁路货运止跌回稳,国家铁路发送货物26.5亿吨,集装箱、商品汽车、散货快运量同比分别增长40%、53%和25%,均创历史新高。

成绩还是可以,不过“杠杆游戏”(ID:ZhangYinyin0903)要说,这和是否赚钱完全不是一回事。就算赚了点,相对于4万多亿元的债务不算什么?

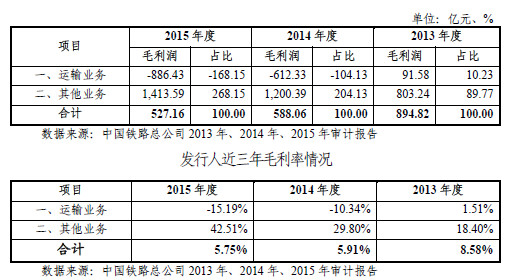

下图4显示,2013-2015年,国铁总公司运输业务毛利逐年收窄,2014、2015年都是高达600、800亿级的亏损。而其他业务的毛利却是逐年200-400亿元级别的增长,如此才实现了整体毛利为正,但依旧不改毛利逐年减少的困境。

图4.国铁总公司近3年毛利情况 图表来源|《2016年中国铁路建设债券募集说明书》

当然,这和铁路运价长期受到管制有关;2014年开始营改增,也导致增值税从运输收入中剥离,导致运输业务收入减少;新线路大量建成折旧费用快速增加,路网不够完善,财务费用和成本增加也是个因素。

总而言之,国铁总公司2013年以来的营收和利润状况都不理想。未来,路网完善和价格改革的推进,盈利压力逐步可能缓解。但能缓解多少,不好说。

不懂铁路运营的人总喜欢举例说,京沪高铁运营三年来即实现盈利。特别是2016年7月份,一份所谓“京沪高铁业绩”称利润总额高达66.6亿元。

但问题是,首先京沪高铁沿线经济发达、人口密集、收入水平较高,京沪高铁每天开行对数超过100对。这样的地区,别说中国,全世界都找不出几个;

其次,这一消息其实迄今为止国铁总公司没有在详细的财务报表里予以确认。作为极为庞大的央企,国铁总公司详细的财报(粗略的有)根本没有对外发布过;

另外,正如北京交通大学教授赵坚先生撰文所言,京沪高铁公司只拥有高铁线路,没有高铁动车组、没有高铁的运营和维修人员,只有京沪高铁公司向相关铁路局支付的委托运营费能够覆盖后者成本的情况下,才能说京沪高铁真正实现了赢利,这需要中铁总提供高铁的运营和维修成本数据。

4、债转股、混改、上市的诱惑和困境

这样一个账本,凭什么让人愿意债转股,又凭什么让资本市场接纳?不用太紧张,我国很多央企财务状况曾经都极为糟糕过。后来不都上市了,此处可以省略一千万字……

债转股不都是市场手段,何况国铁总公司也有相对优质资产;至于上市,剥离部分资产可以吧,再找几个基石投资者,也有办法。特别是部分资产上市,国铁总公司早尝到过甜头。

比如国铁总公司下属的2家上市公司平台:广深铁路股份有限公司和大秦铁路股份有限公司。都是现金奶牛。

以广深铁路股份有限公司为例, 截至2015年12月31日,广深铁路股份有限公司资产合计319.43亿元,负债合计44.99亿元,归属于母公司股东权益合计274.62亿元。2015年度,广深铁路股份有限公司实现营业收入157.25亿元,归属于母公司股东的净利润10.71亿元。

大秦铁路股份有限公司则是由太原铁路局控股,截至2016年3月31日,发行人通过下属太原铁路局持有大秦铁路股份有限公司61.70%的股份。截至2015年12月31日,大秦铁路股份有限公司资产合计1145.49亿元,负债合计239.38亿元,归属于母公司股东权益合计891.12亿元。2015年度,大秦铁路股份有限公司实现营业收入525.31亿元,归属于母公司股东的净利润126.48亿元。

“杠杆游戏”(ID:ZhangYinyin0903)不得不感叹,广深和大秦两家上市公司不仅债务少,而且都是赚钱奶牛,特别是大秦盈利能力超群。

如果把类似的故事复制几个,比如很多人提到的京沪高铁,资本市场一些人欢呼雀跃很容易,从他们那里融点资不难。

然后嘛,财务手段眼花缭乱一弄,过去的各种债务,不等于填平了不少吗?

当然,困境和难度也有明显的。

天则经济研究所学术委员会主席张曙光先生,曾在2014年底撰文指出,在所有国有企业中,铁路部门一直是独家垄断,其改革也最难,2003年提出的政企分开的方案,过了10年,直到去年才付诸实施:成立了铁路总公司和交通部的铁路局。然而,组织上的政企分离并没有带来经济上的政企分离,铁路总公司仍然不是一个真正的企业,而是一个行政公司。

两个36条都提出铁路部门要引进民资,实行混合所有制,但是在铁老大面前,那一个民资敢于涉足?此前,高层视察铁路总公司,再次提出这一问题,仍然无人响应。

张曙光先生的建议是,从行业层次开始,就会打破这个死结,走出一条新路。

具体办法是,把铁路总公司变成干线铁路公司,承接干线铁路的资产、负债、建设和运营,仍然是国有企业。把支线铁路全部卖掉,私人要的卖给私人,地方要的卖给地方,由买方负责支线铁路的资产、负债、建设和运营。出售支线铁路资产得到的收入,用于偿还过去政企不分时政府决策所应负担的债务。这样一来,铁路发展的市场和竞争格局就可以形成,地方和民资就可以进入。

事实上,过去有些地方搞了一些铁路建设,如广西沿海铁路公司、陕西西延公司,只是由于铁老大的独家垄断,一纸公文,实行托管经营,剥夺了地方的产权。因此,只要卖掉支线铁路,铁路改革的一盘棋才能走活。否则,只能是空喊而已。至于所谓国家经济安全、铁路运营调度、铁路票价涨跌等似是而非的问题,只是阻碍改革的一种说词。

如果这样改革,国铁总公司可以集中力量于高铁的技术、运营和发展。也许会使现有的高铁优势得到更好的发挥和施展。如果铁路的改革能够推进,其他国有企业的改革也就有了先例。要知道,全面推进国有企业改革的想法很好,但不现实。事实上,市场竞争主要是在同一个行业的不同企业之间进行的。如果能够在一个个行业中造成平等竞争的市场环境和市场规则,市场化改革的推进也就有了希望。

但是,无论是行业层次还是企业层次的产权改革,目前都未得到足够重视的则是混合的过程中如何保护产权。

铁路运营涉及线网的调度、协调,甚至涉及所谓交通和gj安全,在运营问题上,社会投资者很难和强势的国铁总公司扳手腕。也就是说,即便你投了钱,获得了名义的股份,怎么运营,你可能连说话的份都没有。这样的情况下,还谈什么混改,这让社会投资如何敢贸然进入。

如何化解这些问题,将考验铁路混改和资产证券化的推进。欠了钱债务变股份,拉来一起当股东,那真是四两拨千斤的杠杆游戏。实在欠太多,上市融资大拿一笔,更是空手套白狼的杠杆。

——不过嘛,说起来简单,真要引人上钩,也不容易。

本文原发于2017年1月

以上数据全部出自:

2017年1月3日中国铁路总公司工作会议

《2016年中国铁路建设债券募集说明书》

《中国铁路总公司2016年上半年审计报告》

《中国铁路总公司2015年年度报告》

相关历史阅读:

《中日高铁海外争夺战:底牌早被人家摸透了》,12月3日

《“爱上”日本的印度,用高铁让中日西法陷入无法自拔的竞争》,12月2日

《西部高铁之战:看重庆这个区如何将杠杆玩到极致》,11月17日

《国铁总公司账本详解》,10月10日

《盛光祖先生的国铁总公司业绩简析》,10月9日

《中日分别拿下一条泰国高铁项目,博弈再升级》,8月8日

《中欧郑汉蓉渝货列的杠杆游戏》,8月5日

《高铁“东部赚翻中西部巨亏”的谬误和正确解读》,8月3日

《中日新一轮高铁争夺战打响:谁都输不起》,7月26日

《3万公里太少?高铁建设的疯狂与克制》,7月21日

《中国高铁建设为何可以不停加杠杆?》,7月7日

《外国高铁建设为何难加大杠杆?这几点你必须了解》,7月5日

本文为“杠杆游戏”(ID:ZhangYinyin0903)公号原创文章,如需转载请联系我们。另,授权转载时还请在文初注明出处(包括ID)和作者,谢谢

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}