摘要:高铁的海外需求和市场容量本身存疑

本文为杠杆游戏亲兄弟泡沫帝国原创文章,未经授权,禁止转载!如需转载,请获取授权。另,授权转载时还请在文初注明出处和作者,谢谢!

撰文| 张银银

“五一”小长假前,《中国铁路总公司存续期2016年度报告信息披露表》出炉,与往年此时一样,引发各界关注。

通过年报,泡沫帝国注意到中铁总一年债务增加6000亿元以上,总债务高达4.7万亿。更传奇的是,这样的债务增长故事,已经多年。

近年,中铁总公司债务的增加和(准)高铁建设关系密切,中国实现了(准)高铁的快速成网,最短时间内就建立起全球最庞大的(准)高铁路网。

今天泡沫帝国把去年写的“外国高铁建设难学中国”再次和各位泡友分享:

按照常规的理解,中国高铁成本优势明显;中国(准)高铁运营总量,占世界6成还多,运营经验成熟;高层在各种场合都卖力推销,国内可以提供的高铁金融支持力度又很大……

但中国高铁走出去历经泰国项目、墨西哥项目、印尼雅万项目、俄罗斯莫喀项目到最近的美国西部快线项目,总是一路坎坷,为什么?

有的说,高铁项目被政治化,外加国外复杂的环境、劳工、文化影响,还有日本新干线总是出来搅局,甚至韩国也要出来争一争——所以,好事多磨总难成。

这些分析都对,都很有道理。在“杠杆游戏”看来,高铁作为一种长距离运输工具,任何项目都注定了不太可能是小笔投资。哪怕是中国(准)高铁,按国内相对低廉的公里造价,具体到了国外的某条铁路建设上,总造价也不是小数字。

大投资就注定了,(准)高铁建设需要加大杠杆。而要加大杠杆来完成一项关系经济、民生、环境等的大项目,背后涉及的名堂,自然很多很多。即便是在中国,也不是件容易的事情。当初三峡工程论证了几十年,京沪高铁建设也历经十余年的波折,整个中国快速铁路系统的规划和起步建设,也才十年有余,本身也是坎坎坷坷。

从这个角度来说,我们(准)高铁走出去才短短几年,要想取得多大成效,本身就是一种急功近利的想法。

当然,国外(准)高铁建设为什么很难加大杠杆,确实有其特殊性。哪些是我们知道的,哪些是我们难以理解和明白的,今天“杠杆游戏”准备深入谈一谈。

1

成本是最基本的考量因素

首先明确一下概念。什么是准高铁和高铁,或者说中快速铁路和高速铁路?

中国官方技术标准是这样定义的:高铁是指,新建设计开行250公里/小时(含预留)及以上动车组列车,初期运营速度不小于200公里/小时的客运专线铁路。

那么,既有线提速不是新建,不属高铁;时速低于250公里的不属高铁;不是客专的不属高铁。很多被误称的所谓高铁,其实是低于国标的。甚至有的时速200公里的客货共运线路,在日常也被称作高铁。这些,严格来说,应该叫中快速铁路,或者说准高铁。

而根据UIC(国际铁路联盟)的定义,高速铁路是指通过改造原有线路(直线化、轨距标准化),使营运速率达到每小时200公里以上,或者专门修建新的“高速新线”,使营运速率达到每小时250公里以上的铁路系统。

看来中国国标和国际标准略有差别。

在中国高铁走出去的过程中,根据国外客户的需求,在东南亚的高铁建设谈判中,有的线路实际已经低到了时速160公里。但这些线路,在我们的官方报道里,依旧被称作是高铁走出去。所以,为了表述规范准确,高铁走出去,实际应叫(准)高铁走出去。

高铁也好,准高铁也好,最近几年在中国的造价,基本已经在每公里1亿元以上。很多铁粉知道,过去准高铁在中国的建设实践证明,这一类型的铁路成本其实可以更低。所以,有一部分铁粉认为,除了国家客运铁路大动脉,其他线路尽量应该以准高铁标准建设,这样建设、运营成本都更低,效益更明显。

但,随着整体物价的水涨船高,铁路线下基础标准的提升,准高铁的建设成本似乎很难再回到过去的低廉时光里。也就是说,我们的(准)高铁走出去,即便按照中国的单价,每公里也比过去高了一点。

不过,即便如此,中国(准)高铁建设成本可以说,依旧是世界最低。

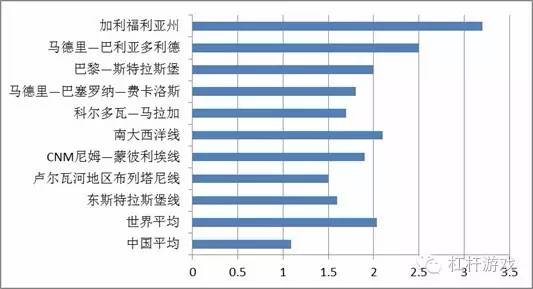

根据世界银行2014年研究报告《中国高速铁路:建设成本分析》,中国高铁建设的成本优势十分明显。报告显示,全球高铁建设的平均成本大约为2.03亿元人民币/公里,中国高铁建造成本仅为全球成本的一半左右。

图1.全球高铁建设成本比较 数据来源|世界银行报告《中国高速铁路:建设成本分析》(2014年7月)

以上说法并没有错,但忽略了一点,这个价格其实是在中国特殊的国情下实现的。

在国外,即便还是全部用中国的土建队伍和设备,这个成本未必能建成。具体为什么?我想不用多说,仅中国的土地性质就和很多国家明显有别,中国可以低成本、高效率拆迁,其他国家未必。所以,国外(准)高铁实际建设成本和国内不能简单比较。

另外,真要全部用中国的土建队伍和设备,一些歪果仁恐怕又要说,不给他们就业机会,不支持他们的技术和设备采购。一些国家引进中国高铁,在装备制造上还明确要求,希望成立合资公司,实现项目换技术的目的,这和中国当年类似。

所以,综合下来,中国国内可以实现(准)高铁相对低成本建造,在大部分国家却未必,最起码要提高一点。

中国政府为了(准)高铁走出去,让利其实很大,诚意十足,吃点亏也愿意。可是,这样的承诺又让一些歪果仁挑事,为什么中国要承诺明显低于他国,特别是日本的造价?他们有什么目的。这些指责和背后的政治和商业争斗,往往又让打低价牌的我们,陷入无休止的泥潭和漩涡。

而一条铁路,特别是(准)高速铁路,要发挥起码的意义,最短也有数百公里。哪怕是依照中国国内的造价,再低,动辄也是数百亿元人民币——这个数字放到任何国家和地区都不是小数目,和修一条市政道路的投资,可谓天壤之别。

即便是在中国,修一条数百公里的高铁,从提出项目倡议到项目前期准备,也是一个漫长的流程,动辄2、3年,慢时4、5年。毕竟是这么大的投资、这么复杂的工程,耗时必然长。而这个过程,可能发生的意外太多太多。

因此,其他因素我们先不谈,就总造价天文数字这一关,歪果仁就要跋山涉水,我们只好跟着爬行。

2

高铁的海外需求和市场本身存疑

高铁的干净、快速、准点、便捷是好,但需求如果不够大,很难支撑起高铁系统的保本运营,更别说赚钱。

全世界算得上真正赚钱的高铁恐怕只有日本东海道新干线和我们的京沪高铁(严格意义上,京沪高铁是否已经盈利还有争议)。东海道新干线500公里线路周边,常住人口高达7000万;京沪高铁1000多公里沿线,广义来说有2、3亿人。新干线也好,京沪高铁也好,铁路沿线都是经济繁华地区。

而欧洲的高铁,繁荣不假,依旧要靠财政补贴维持运营。

与之相对应的,我们看到郑西高铁,沿途经济都不能说很差,在中西部也算不错的了,已经开通好几年,但每天车次之少,让人惊讶。还有造价不菲成灌铁路,还是实行优惠票价,车次依旧不多;而开通不久的成渝高铁,每公里票价偏高不说,比沿线主要都是发达地区的京沪高铁还贵。为了保证上座率,基本将成遂渝动车停完,可每天开行对数依旧还远低于设计。

对于800公里以上的出行需求来说,高铁还得面对航空业的竞争;而较短距离的出行,如果站点选址和交通衔接存在缺陷,高铁车次又无法实现高频的话,公路客运的灵活性也成为高铁的敌人。

中国的高铁运营状况,凡是考虑建设的国家都是看在眼里的,他们不得不考虑市场需求这个最基本的因素。对于大部分国家来说,人口又要多,国土面积又要最好大一点,经济还要发达,这样的地区本身也不多。

另外,高铁货运问题在实践领域,至今没有实质性突破,也就是说,大部分(准)高铁除了运人很难大批量运货,这和中低速铁路比,又少了一样收入。

而(准)高铁总造价已经那么高了,如果还要靠补贴才能维持运营,那么人家就真的为难了。明知道这东西好,可是不敢随便掏钱、加杠杆建设这玩意。只能羡慕嫉妒恨。

对于很多国家来说,(准)高铁建设还在概念性阶段,离实质上马本身还有一段时间。即便中国或日本等国政府或企业助力,市场需求不解决,短期也很难有大进展。

而需求,恐怕主要不是靠科学的规划、制造和刺激而来,虽然这些也必不可少,终究还是一国国土、城市布局、人口、经济发达程度这些基础性要素决定的。

3

高铁建设融资有其特殊性,这个杠杆不是想加就加

上文从投资总额和需求上分析了,(准)高铁在大部分国家要上马本就不容易。因此,修建筹款是个问题。

对于商业银行体系及市场化金融机构来说,经过测算他们大多会慎重借钱出来。即便是在中国往往也是地方政府和国铁总公司的基本金先拿出来,辅之以铁路发展基金等,然后国开行为代表的政策性金融机构率先垂范,商业金融机构才贷款。很多时候钱依旧不够,还得寻求影子银行体系融资,这成本就更高了。

国外也是类似,首先对于想发展快速铁路的国家来说,国家或地方财政会有一些支持,然后也是政策性金融机构出来做表率。

就以美国西部快线高铁项目为例,最开始准备利用联邦贷款,还给出了具体时间表。初步投资50亿美元,其中的49亿美元贷款打算从“联邦铁路复兴与改善资助计划(Railroad Rehabilitation and Improvement Financing program)”获取。但最终,这一设想被否决。美国国内大量声音认为,这一项目的可行性报告高估了客流,很难偿还得起联邦贷款,担心纳税人的利益会受到损害。

正是在这样的背景下,西部快线公司找不到融资,别说商业金融机构不看好,“联邦铁路复兴与改善资助计划”也不支持,才选择和中铁美国公司合作。再后来,我们看到其终止与中铁美国公司的合作,虽然其宣称仍将致力完成西部快线高铁客运项目,但已经没有时间表。

稍微知道点美国地理和经济的人就知道,西部快线高铁途经地区拆迁偏少,建设成本其实算很低了,而两端的需求应该说算不错。从洛杉矶到拉斯维加,这是很好的一个设想。可是,这样一个项目,依旧很难得到美国国内的金融支持。

当然,美国还有其特殊性,是一个建立在汽车轮胎上的国家,私家车普及率太高;同时,航空业也很强大;既有的铁路网很密,虽然拆了很多,很破旧,依旧是全球第一的铁路覆盖网络,这对新建铁路线,无论普铁还是快铁来说都是个挑战。

可以这么说,很多国外的公司或私营或国有,都认识到(准)高速铁路的价值,但因为外界对需求不看好,造价又太高,在融资层面得到支持较少。想给自己加杠杆都难,愿意掏钱的主太少了。

而区域之间的(准)高铁和通勤功能的市郊铁路、城市轨道不同,国家和地方政府在运营上,是否进行大面积补贴存在公平和效率方面的争议——这进一步影响力金融机构借款的动力。

这一情况不仅国外如此,在中国也一样。如果不是中央政府最近十年以来的强力推进,地方政府在投资冲动和自己只出部分款项的情况下跃跃欲试,国铁总公司或前铁道部再厉害,单靠自己也是很难说服国开行、其他银行,以及影子银行体系融资的。

别说高铁,在这一轮高铁大潮之前,中国普通铁路投资都很低。彼时铁路投资以公益、财政出资模式为主,投融资体制没有进步。当时铁道部僵化的体制,民资和地方政府想要参与,特别是拿到主导权实在是难,很难带动金融机构借款。

而国外,大部分国家有各种力量,可以对高铁建设说三道四,进而影响政府和金融机构的决策。高铁建设是个需要高杠杆支撑的现代交通方式,如果杠杆本身都加不起来,谈什么建设?

4

中国想为海外(准)高铁建设加杠杆,但掣肘太多

中国有全球最多的外汇储备,无论在泛亚铁路,比如泰国高铁建设,还是在墨西哥高铁项目上,都准备好了钱。可是,这些国家要么政局动荡,要么高铁项目本身就是人家的政治游戏筹码,容易成为政治牺牲品。

如墨西哥高铁项目:高铁专家赵坚教授就认为,修建墨西哥城至克雷塔罗高铁,是在政党轮替中重新执政的墨西哥革命制度党新任总统在2012年参加总统大选时的承诺,这是一个要在新任总统任期内完成的“政绩工程”。但在墨西哥官方宣布中国铁建中标3天后,就在反对党质疑中,被出尔反尔地取消了高铁投标结果。

不好说我们是否被人当枪使,即便不是,新总统也不能独断乾坤。外国有外国的政治环境,有时候真不是钱的问题。

还比如,在泰国,因为政局动荡,也一再拖延项目进展。

图2.泛亚铁路各线路示意图 图片来源|轨道世界

另外,在(准)高铁走出去的征途中,国铁总公司扮演牵头人角色,铁路基建、信号、装备、运营管理及金融支持方面全套输出,这个模式有它好的一面,增加了获得海外高铁建设和运营权的可能。而且这一模式很难被任何一个竞争对手模仿,无论日本、韩国还是欧洲国家及企业。

但这一模式也有命门,如此庞大的高铁托拉斯,谁不害怕。铁路运营往往还被理解为涉及国家主权问题。因此,一条龙服务让人安心,什么都可以不管;也让人忧心,这是要接管“我国”铁路的意思么?

毕竟,世界离大同还很远,都还是主权国家。即便是欧盟,不也闹英国要离婚。何况,中国的崛起本身令一些国家感到恐惧,各种政治阴谋论动辄甚嚣尘上,对我国很不利。

同时,上文从正常的商业逻辑分析过了,大部分国家的(准)高铁项目要实现收支平衡很难,得靠国家补贴或其他政策性金融支持。而中国高铁托拉斯跑过来,主动要做“公益”、做“慈善”。从融资成本、模式到建设、运营成本及方案,都出奇地利好他国,这难免让一些不怀好意的歪果仁瞎想。其他商业利益和政治利益特别喜欢背后做点小动作,坏中国的好事。

比如中国(准)高铁的竞争对手,无论企业还是国家,为了竞争都会使坏、挑唆。一些NGO组织也不会闲着,拆迁、环境难题都会困扰中国(准)高铁走出。

哎,中国人民想为世界做点贡献,想给海外高铁项目融资、加点资金杠杆都难。

欢迎关注泡沫帝国亲兄弟杠杆游戏今日文章《一年债务增加6200亿!7万亿帝国中铁总2016财报详解》

欢迎各位杆友关注“杠杆游戏”的备用号“泡沫帝国”

“杠杆游戏”已入驻以下平台

微信、天天快报、财新网、知乎、一点资讯、百度百家、WiFi万能钥匙、今日头条、网易新闻、新浪财经头条、搜狐新闻、界面、UC云观、脉脉、新浪微博、分答、房产圈、环球老虎财经

分享,也是另一种赞赏

The more we share, The more we have

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}