摘要:融创过去5年收入起伏过山车,如果再出现2014、2015年那样的收入表现,就糟了。孙宏斌先生的个人命运和我国房地产趋势紧紧相连

本文系杠杆游戏创作,未经授权,禁止转载!如需转载,请获取授权。另,授权转载时还请在文初注明出处和作者,谢谢!

撰文|张银银

杠杆游戏本来不想继续写融创、万达资产并购案。但这起收购实在是太有趣了。融创要买万达的资产,万达竟然借钱给融创,好玩吧。

1、一个资产相对更小、负债率更高的公司,要买下一个比其财务相对更稳健的大块头的半壁江山

融创中国收购13个万达文旅城91%的项目股权、76个酒店的631.7亿元,在支付前三笔资金后,最后一笔余款295.75亿元,竟然由万达委托银行贷款给融创296亿元。

对此,猜测和解释自然很多。一个想买,一个想卖。买的人资金紧张,但实力还是可信,卖的人就帮帮忙呗。在此之前,截至2016年年末,融创中国的净资产负债率,已经超过120%。

根据杠杆游戏在《632亿世纪大交易背后!万达、融创最新财务大起底》(7月10日)中的计算,截至2017年一季度末,万达商业的资产负债率为70.61% 。

对于这些数据,有些杆友有不同意见和猜测,但既然大家都是大公司,都有各自套路。可比的东西,还是要按照基本一样的方式来比,否则不就混乱了。

众所周知,虽然土地储备万达比融创略低,都有7000多万平米。但融创的资产比万达是要低不少。换句话说,一个资产相对更小、负债率更高的公司,要买下一个比其财务相对更稳健的大块头的半壁江山。

这是不是很有趣?而在融创孙宏斌的历史上,败走顺驰屡屡被人记起。很多人都担心,略有点蛇吞象的这起交易,是不是会重蹈顺驰覆辙?

杠杆游戏就来认真小分析一下融创中国的财务。

2、卖房虽多,实际收入并没有想象中多,融创过去5年收入起伏过山车

只要是房地产企业,都这样,别看他号称卖了多少货——回款到底多少,多少是银行的、债务人的,属于自己的营收又是多少。

譬如融创中国在2017年初的官方通报宣布,2016年实现销售额达1553亿元。当然我们还得看权益金,属于融创的权益金略微超过1000亿元,是该公司首次破千亿元。权益合同销售金融增幅达到139.1%。

而在该公司2016年报中,该公司披露的销售金额为1506.276亿元,同比增长超过120%。站上行业第七的宝座,前六位分别是:恒大、万科、碧桂园、绿地、保利、中海。

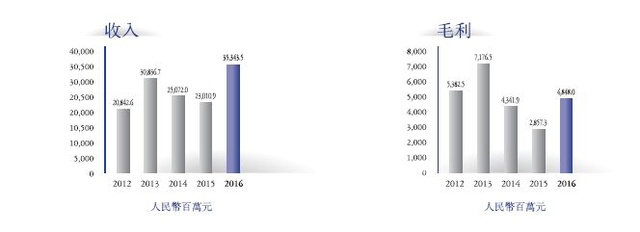

不过,融创中国2016年报显示,2016年该公司的收入为353.44亿元。且这已经是最近5年的最高纪录。见下图1。

图1.融创中国2012-2016年营收、利润等图表来源|融创中国2016年报

更值得注意的,通过上图1,杠杆游戏发现,2013年融创中国收入冲高实现300亿元后,2014、2015连续两年下滑。先是2014年下滑到250亿元出头,接着2015年下滑至230亿元。然后嘛,2016年快速拉升至超过350亿元。

背后的原因值得深思,用该公司自己的话说:

2016年,房地产行业在去库存政策、流动性持续释放的支持下,热度不断提高和蔓延。从一线城市到个别供求关系紧张的二线城市,到全国其他主要二线城市,及环一线城市,均呈现量价齐升的局面。

而对应的2014、2015年的下滑呢?其实道理还是一样,不过是反过来了。彼时全国形势不太好,融创自然也就不好。

但有必要指出的是,即便是当时,比如2015年,万科、恒大、绿地、万达、中海、保利、碧桂园等销售靠前的房企巨无霸们,人家一样实现了较高增长。所以,融创有自己的原因。

既然如此,如果宏观形势再发生变化,融创会不会再次发生过山车事件呢?特别是大笔吃进了万达相关资产,最近一年多各种收购花了超1000亿元,负债率创新高,经得起折腾吗?

我们来看下一部分,融创的资产质量,或者说直接一点,土地储备质量如何。这很大程度决定,融创未来的房子本身是否好卖!

而房子好卖否,决定现金流。

3、融创吃进的土地储备基本都在一二线城市,且地段不算差;但债务也从不到420亿元攀升到1100亿元出头。净负债率从2015年末的75.9%,攀升到2016年末的121.5%

根据融创中国2016年报,融创认为自己在合适时候,也就是其口中的保证资金安全,避开过热市场的情况下,分别新进入了深圳、广州、佛山、东莞、郑州、厦门、青岛、南宁、昆明等城市。

通过这一轮布局,融创基本实现了主要一二线城市全覆盖,见下图2。

图2.截至2016年末融创中国项目布局图表来源|融创中国2016年报

截至2016年底,融创中国布局了44座城市,土地储备高达7291万平米左右,权益土地储备为4973万平米左右。

注意,后一个数据很关键,有助于我们全面理解融创的资产状况。或者说更直接点,融创自己有多少家底可以拿去抵押、可以融资,这是关键数据。

根据杠杆游戏对房地产行业的理解,这些土地储备,能够较快速到位的融资,几百亿还是有。

值得注意的是,根据该公司2016年报的展望,2017年预计新推82个盘货值1800亿元,加上此前老项目,总货值超过4100亿元。确确实实如上图2所示,其项目基本都在一二线城市。从目前各大城市的销售情况看,2017年销售应该是有保证的。

但未来呢?毕竟2016年吃进大笔土地,以及此次万达632亿元收购后,融创债务压力将高到吓人。

通过该公司2016年报,杠杆游戏注意到,截至2016年末,融创中国债务从2015年的不到420亿元,又增加710亿元出头,总额攀升至1128.44亿元。净负债率从2015年末的75.9%,攀升到2016年末的121.5%。

图3.融创中国2016年债务构成图表来源|融创中国2016年报

不需要动脑子,如果完成此次万达资产收购,融创的资金压力该有多大。所以,王老板借钱给孙老板收购自己的资产,那真的是诚意十足、乐善好施。嘿嘿。

未来孙老板咋整,重点就看房地产销售回款,现金流、现金流、现金流,重要事情说三遍!

4、过去几年,融创利润数据不太好看,毛利率一直处于下滑区间,融资成本有下降但依旧比基准利率高不少

根据融创中国2016年报,从上图1我们看到,2016年融创中国年内溢利接近30亿元,该公司拥有人的应占溢利接近25亿元。而2012-2015年,该公司年内溢利分别为26、35、32、36亿元。

也就是说,除了比2012年高之外,融创中国2016年的销售大幅增长,并没有带来大的溢利增加。

如果看毛利率数据,趋势则更为惊人。2012-2016年,融创中国的毛利率分别为:25.8%、23.3%、17.3%、12.4%、13.7%。连续下滑了3年,2016年不过是略有上升。2016年的毛利率只有2012年的53.1%。

图4.融创中国2012-2016年收入、毛利图表来源|融创中国2016年报

根据上图4,杠杆游戏发现,2016年的毛利为48.48亿元,2012年53.83亿元。而上图1显示,2012年时,融创中国的全年营业收入为208.42亿元,同比去年大涨97%。如上文所述,2016年,该数据为353.44亿元。营收增加140多亿元,利润却下滑。

如果对比2012、2016年的销售额则更吓人。2012年时,融创中国的合约销售额为356.4亿元。到了2016年超过1500亿元,翻了4倍还多,毛利也好、毛利率也好,都下滑,实在是让人感到一些寒意。

如上文所述,通过最近一年多的大笔收购,融创中国的债务总额、资产负债率都大为攀升。意味着其财务成本上升,对其利润的压力是不言而喻的。在2016年报中,融创中国自己也承认这一点。

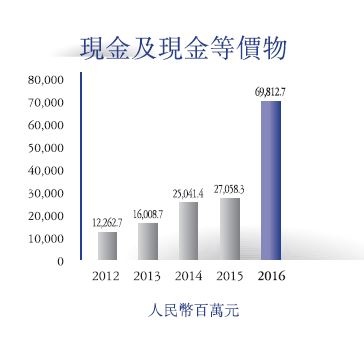

根据融创中国2016年报的披露,截至2016年末,该公司账上现金接近700亿元,可以实现超过2倍的短期债务覆盖。见下图5。

图5.融创中国2012-2016年现金及现金等价物图表来源|融创中国2016年报

值得注意的是,根据融创中国2016年报,2016年,融创中国发行了225亿元的公司债或ABS,主要是降低了其债务成本,一定程度上优化了债务结构。

——这也很好解释了,为何融创中国账上现金及现金等价物,2017年飙升。

见上图5,杠杆游戏发现,2012-2015年,每一年融创中国的账上现金及现金等价物涨幅都不算惊人。但2016年却飙升,从270多亿元,增加到近700亿元。其中非受限制现金520.86亿元。

这些钱基本是融资而来,而非靠利润或出售资产。

图6.融创中国2016年非受限制现金组成图表来源|融创中国2016年报

如上图6,融创中国2016年报详细披露了这一点,近520亿元来自于借贷。

还不错的是,2016年其加权融资成本从2015年的7.60%下降到 5.98%。而2016年新增的融资,成本降至5.78%。这个下降,应该说还是很给力的,但在行业中也不是最优秀。这个利率水平比5年期贷款基准利率,还是高出不少。

换句话说,融创要取得更好发展,特别是在此次大笔收购债务上升之后,还应有控制融资成本的能力,否则不是好事。

至于债务已经攀升到这么高,能够保平安的唯一可能,真不是公司治理有多牛了,恐怕重点得看房地产运势。如果融创出现像2014、2015年那样的收入表现,就糟了。

对了,顺便说一句,截至2016年末,孙宏斌先生持有融创中国53.83%的权益。孙先生个人的命运和我国房地产趋势紧紧相连。

欢迎各位杆友关注“杠杆游戏”的备用号“泡沫帝国”

分享,也是另一种赞赏

The more we share, The more we have

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}