摘要:是香港保险的吸引力减弱,还是另有隐情?

本文系杠杆游戏创作,未经授权,禁止转载!如需转载,请获取授权。另,授权转载时还请在文初注明出处和作者,谢谢!

撰文|杆姐

日前,香港保险业监管局(IA,以下简称香港保监局)披露了《2017年前三个季度香港保险业的市场表现》(以下简称报告),发布了2017年前三个季度香港保险业的临时统计数据。2017年内地赴港投保三季度新造保单保费同比降近47%。

内地赴港投保大热10年后,出现下降,是香港保险的吸引力减弱,还是另有隐情?

“我到底是否适合到香港购买保险?有没有必要?”这个问题也一直困扰着杆姐。看了N多知乎解答和各类所谓的解密文章,精算师的、保险从业人员的,投保人分享的,发现彼此提供的信息出入很大,甚至很多信息截然相反,还有不少几年前的老旧消息还在被拿来说事儿。

于是从实践出真知的角度出发,杆姐联系了去年从内地赴港投保的H女士,在内地工作十余年的香港人阿亮先生(在香港和内地分别购买了数份保险),以及香港和内地的数名保险从业人员,对比香港保险业监管局官网信息,首先来梳理下那些坑人的香港保险谣言。

看完这些谣言,你基本会明白很多人去香港买保险,重点根本不在买保险本身。也只有破解了这些谣言,才能让你看清楚你到底适不适合买香港保险。

谣言一:费率低、保额高?

在不少知乎回答和分析香港保险的文章中,对香港保险的优势分析常常提到的第一条就是“费率低、保额高”。这一点杆姐真是不敢苟同,因为内地和香港的险种实在太多,不知道这些回答和分析文章是如何轻而易举得出这个结论的。

对于购买保险的人来说,所谓的平均“费率低、保额高”这个结论毫无意义。因为不同的险种和产品千差万别,假如100个香港保险产品都符合这一点,但你恰好买了第101个,这个所谓的优势对你也毫无意义。

更重要的是,这个信息恐怕在对于现在的险种来说并不合适。来点实际例子吧。

以H女士购买重疾险为例,34岁,健康,不吸烟,无住院记录。如购买香港友邦加裕倍安宝,保额为5万美金(330995人民币元),年交保费1130美元(7480.487人民币元),赠送升级保障(首十年)和免付保费附加契约(如图1)。

图1.H女士购买香港友邦加裕倍安宝的保费和保额示意图图片来源|H女士提供

如果H女士购买内地的华夏常青树2016,保额为330000元人民币(49849.6956美元),年交保费为7530.6元人民币(1137.5701美元),轻症可最多赔付5次,轻症可豁免保费(如图2)。

图2.H女士购买内地华夏常青树2016的保费和保额示意图图片来源|H女士提供

单从费率和保额来看,上述两种产品的差别可以说非常微小。更不要提内地不少保险公司提供的网络销售的消费型重疾险,费率更低。更何况要购买香港保险需要赴港签合同,来回的机票和酒店住宿费用也是一笔不小的开支。

一定有人会跳出来说,香港保险有红利,保额会增加。事实是“会长大的”险种在内地也不是什么新鲜事儿了,杆姐今年才为家人购买了一个类似的产品。客观来说,近两年内地保险行业的变化很大,险种更丰富,也有不少险种被禁售了。所有很容易发现不少关于两地保险的对比与现状相差很大,老旧信息太多。

当然后面杆姐也会分析H女士以及不少内地赴港购买保险的人,重点根本不在购买保险本身这件事儿上。

谣言二:就诊医院有限制?

关于就诊医院,香港保险是针对全球的医院,有指定名单。内地的保险普遍是仅针对内地的二级或二级以上医院(跟内地不同保险公司咨询,有的保险公司甚至根本没有针对境外医疗的险种,有的保险公司有少量的险种,但是费率很贵)。

但这是否可称其为香港保险的优势,杆姐认为还是因人而异。

毕竟中产或小白领家人生病了,大多数人并没有去境外就医的资金支持。

当然买重疾险的话,这并不是问题,因为重疾险是确诊后就能理赔。拿到理赔的钱,可以自由选择在国内治疗还是去国外治疗。影响较大的是医疗险,直接关系到你在哪家医院治疗能够理赔的问题。

如果你生活在内地购买香港医疗险,就要注意就诊的医院是否便利。H女士告知杆姐她所购买的某香港保险,针对她所在市的三甲医院基本囊括在内。

但杆姐查阅该公司截止2016年2月5日所提供的内地医院名单,发现事实并非完全如此,至少某些服务项目,不是内地的三甲医院都能享受。

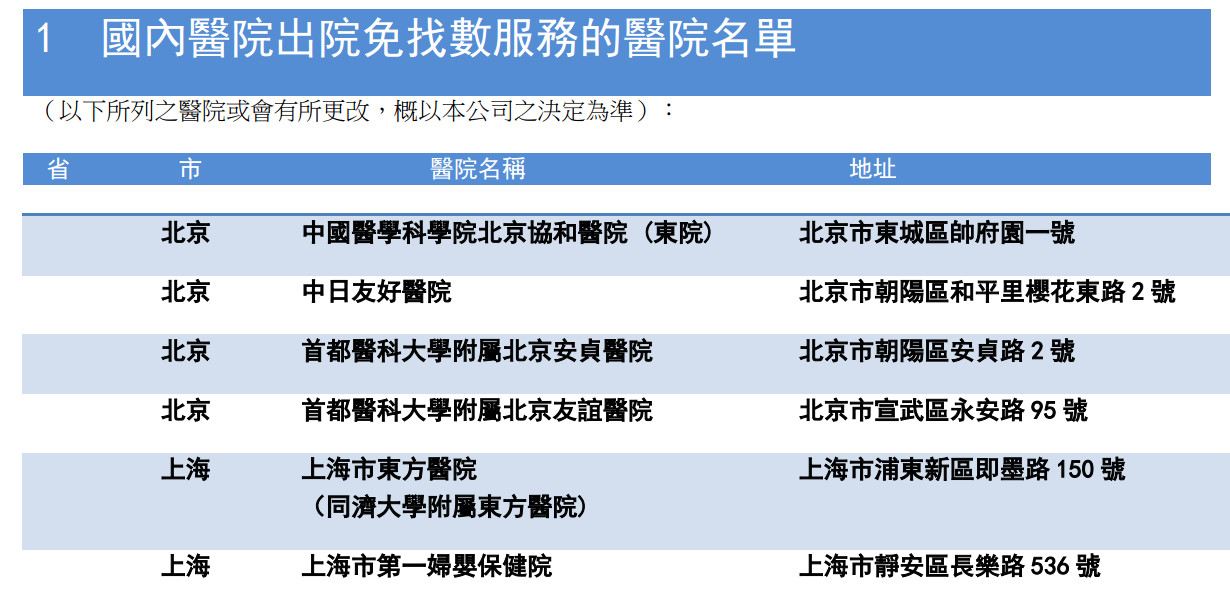

比如该保险公司提供“免找数服务(即出院时保险公司直接替你付款,你自己不用先自行付款再申请保险金)”,请看图3,其中有的省市提供“免找数服务”的医院名单确实比较少。

图3.某香港保险公司国内医院出院免找数服务的医院名单 图片来源|友邦保险官网

当然,保险合同上也明确告知,无论是就医理赔还是提供其他服务的医院名单都是变化的,逐年会新增一些医院。同时,咨询香港的保险从业人员,发现一些知名的香港保险公司(如X邦,X诚)提供的内地医院名单基本是覆盖了国内大多数三甲医院。

但这些医疗保险的险种并非具有绝对的价格优势,以至于X诚的保险销售员直接建议杆姐就购买内地的医疗保险。

如果你有在海外工作或生活的需要,当然还是购买香港保险或当地的保险更方便和实惠。如前面提到的,内地的保险普遍是仅针对内地的二级或二级以上医院,有的保险公司甚至根本没有针对境外医疗的险种,有的保险公司有少量的险种,但是费率很贵。如X平保险公司的保险经理举例,近期一名42岁的男性购买了该公司提供的全球医疗险,仅为消费险,每年保费高达一万到两万。

谣言三:理赔难?

关于理赔,是每个购买保险的人都关心的一大问题。但香港保险理赔风险大这一说法,杆姐认为基本就是一个谣言。

对于核保,香港保险公司秉承的是“相信原则”,以投保人告知为准,而基本不会去核查你之前的就医记录。杆姐咨询X诚保险公司,能否提前做个全身检查,以免理赔时发生纠纷,被无情拒绝了,因为保险公司并不想承担这笔不菲的体检费。

杆姐提到自己之前体检时,曾被医生告知某些方面存在健康问题,但并不需要治疗,只是要注意休息。针对这个情况,保险销售人员说,为帮杆姐申请一个免费的专项检查,公司再视情况是加保费,还是可以买重疾险,但拒绝赔付这项癌症险,或拒保。

因此告知为主,确实存在风险——因为投保时不审核,理赔时保险公司却是会严格审核你的就医记录的。而在三甲以上医院,你的就诊信息保险公司基本都能查到。

那么,如果你要去香港买保险,一定要充分与保险销售人员沟通,最好提供近年来的体检报告,事前说清楚,哪怕被加费也是值得的。以免理赔的时候才发现。居然数年前某次了为了占保险的便宜,被拒赔了。

另一说法是香港保险条款规定细,容易不理赔。事实上,条款不明确,阐释空间大,才容易发生纠纷。

当然,要注意,香港保险理赔确实存在的一个风险是,如果关于理赔发生纠纷仅适用香港地区的法律。香港的律师费很贵,因此很多人担心到头来,费时又费钱,只能认倒霉。

杆姐咨询了香港保险从业人员,得知确实有被拒赔的案例。原因就是投保时,想当然认为不用告诉保险公司详情,结果理赔时被发现有做手术的记录,尽管在投保人看来是小手术,但手术的性质是由保险公司来判断的。

香港保险对待个人健康的规定,比内地保险更细致,比如要区分吸烟和非吸烟的情况(两者保费是不同的),因此如果你真的打算在香港买保险,就需要详细告知保险销售人员你的健康状况,比如体检报告、输液等,越详细越好。

如果一个香港保险销售人员告诉你这些不重要,没必要,请远离这种不专业的保险从业人员。

如果发生纠纷,最有效和快捷的方式,还是跟保险公司协商解决。其次是跟香港保监局投诉,不得已才走诉讼途径。

总之是给钱之前,尽量谈清楚,一切都还有转机,大不了换家保险公司,换一个产品而已。

谣言四:轻症赔偿不给力?

当看到一些所谓的保险专业人士,提到香港保险中某些癌症不全额赔付,而是分评级部分赔付时,宣称内地保险在这点上更有优势时,杆姐真想抽他各大嘴巴,让你家人赔一个试试?!

以近年来内地保险公司赔付较多的甲状腺肿瘤为例,内地的重疾险,该病种是属于理赔的重疾之一,不幸的是杆姐的家人今年就罹患此病。

这个病,主治医师在绝大多数医生总是说这个情况说不清楚的(不敢下定论)大环境下,自信地大声告诉杆姐:“这个毛病我动过刀的病人,管你一辈子!”因为发现得早,确实一点不要命。

虽然保险公司爽快地理赔了小几十万,但如果我的这位家人以后不幸患重疾,却不能再购买一份重疾险或医疗险了,因为会被拒保。

对甲状腺肿瘤不分评级的当重疾理赔,内地保险公司也是叫苦不迭,当重疾赔,大大增加成本啊(看前文华夏常青树2016的栗子,重疾赔33万,轻症赔的不到7万)。

反观香港重疾险,对甲状腺肿瘤的评级赔付(条款如图4,根据不同评级来判定是否当作重疾理赔),就非常人性化。当做轻症赔付,以后如果患重疾了,这份保险还可以真正起作用。

图4.某香港重疾险计划书截图 图片来源|保诚保险重疾计划书

谣言五:交保费难?

至少目前来看,购买香港保险,要续交保费并不容易。主要有如下几种途径:

1.办理香港地区的银行卡。除了证件(内地居民身份证,港澳通行证或护照)外,还需要开户人住址和姓名的对账单。这还没完,香港的银行有最低存款的限制,否则就要收取账户管理费用(一般按月或者按季度收取)。

2.在内地办理有香港一卡通功能的银行卡,但是同样有最低存款限制。H女士就是看到几十万的最低存款限制,直接选择了第三种方式。

3.曲线转账给香港保险代理人(如你在香港的亲友或保险代理人的亲友的内地银行卡、支付宝、微信等),再让对方转给保险代理人,保险代理人用自己的香港银行卡代交费。前提是你的保险代理人足够让人信任。一位香港宏利保险法经理告知杆姐,香港法规规定 ,保险经纪人不能直接收取客人的银行汇款。因此只能曲线转账给保险代理。

4.本人去香港续保费,这个成本就不低了。

当然也可以选择电汇、支票等方式。

因此,续交保费的便捷程度和成本,也是你需要考虑是否购买香港保险的一大因素。

谣言六:只适合高净值人群?

回到开篇提到的问题,很多人买香港保险重点并不在保险本身。

根据《每日经济新闻》报道,近10年来(2007-2016年),内地访客新造保单保费持续上升,同时对比香港保监局披露的香港个人新造保单保费,2007-2016年,内地访客新造保单保费占比分别达到了6.54%、5.49%、6.57%、7.56%、9.09%、13.17%、16.75%、22.35%、24.70%和40.59%。

如此“突飞猛进”,难免有人质疑普通中产或白领贡献的几万美元一单的保险,到底贡献率有多高?

而高净值人群把钱放到香港这个国际金融中心买保险,从这个口岸钱就能自由地在全球流动了。可以作为海外资产配置,也可以为移民做准备,也能避免以后可能产生的高额遗产税。

但杆姐并不能够完全认可这种观点。

首先,不管在哪儿买保险,都应该量力而行。不要盲目投保,多对比产品本身的性价比,毕竟这保费一交就是10年、20年甚至更长时间,一年几百元的保费差距,拉长到20年来看,也不是小数。

其次,买保险买的是放心。如果你把钱放在一个篮子里总是担心,即使买了内地的保险,也寝室难安,何来的保险效果。与其如此,你不如多花点心思研究香港保险产品,买个性价比高的。

折腾点,但能安慰自己,我是持有海外保单了,即便未来走势不好,至少我还有一份美元保单在获益。尽管只有几万美元,总归你的钱没有全部放在一个篮子里。

最后,购买香港保险也是中产可以尝试的一种海外资产配置方式。对于大多数忙碌于工作和家庭的中产来说,要进行更大类海外资产配置并不容易,买股票(看数份英文的公司年报并不轻松也未必准确),海外买房(市场、地段、交易费用都让人头痛)。而买一份香港保险,相对容易,且回报率基本在5%左右,比存银行强吧且风险小。

你是否适合购买香港保险,除了考虑保险本身的性价比,更重要的是你如何看待内地及人民币的长远发展。

PS:香港保监局公布的《2016-17年报》(阐述保监局于2016年4月1日至2017年3月31日期内的主要工作及未来计划)中提到“我们将于2018年1月1日开始向保单持有人收取保费征费。”据跟香港保险从业人员求证,这项新增的收费项目对保费的影响微乎其微。

欢迎各位杆友关注“杠杆游戏”的备用号“泡沫帝国”

“杠杆游戏”文字类已入驻以下平台

微信公号、天天快报、大鱼号、一点资讯、网易新闻、百度百家、新浪财经头条、今日头条、界面、财新网、知乎、搜狐新闻、WiFi万能钥匙、脉脉、新浪微博、房产圈、环球老虎财经、雪球、同花顺财经、可来、蚂蚁财富社区等

“杠杆游戏”音频类已入驻以下平台

喜马拉雅FM、考拉FM电台、蜻蜓FM、懒人听书、荔枝FM、企鹅FM、凤凰FM

“杠杆游戏”问答类已入驻以下平台

分答、问房

分享,也是另一种赞赏

The more we share, The more we have

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}