摘要:对于投资房地产几乎执迷的我们来说,除了加息信号,没有什么惧怕了

本文系杠杆游戏创作,未经授权,禁止转载!如需转载,请获取授权。另,授权转载时还请在文初注明出处和作者,谢谢!

撰文|张银银

几组数据令杠杆游戏眼花缭乱。

怎么也没想到,2月份我国物价会这么高;油价跌了、房租跌了,美国2月CPI依旧不见回落;更没想到,2月我国CPI不仅创下上一次基期轮换之后的最高……

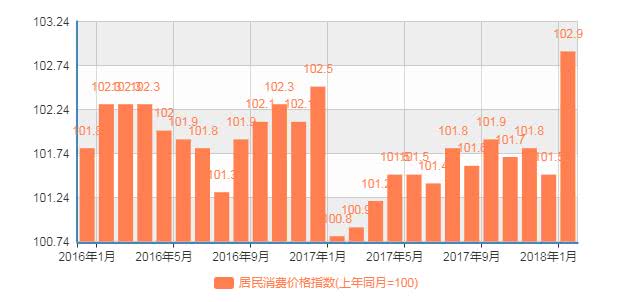

1、CPI接近3%,51个月以来最高!

我国统计局公布了2月份居民消费价格指数(CPI),同比上涨2.9%,涨幅较1月份大幅扩大1.4个百分点,涨幅时隔一年重回“2时代”。

图1.近两年多CPI月份走势 图表来源|我国统计局

CPI回到2并不奇怪,春节因素的拉动下,几乎每年过年都是如此。数据惊人之处在于,2.9%,接近3%。而上一次创下这么高的物价指数,还是4年多以前的2013年11月。当月CPI3%。

图2.近年我国CPI走势 图表来源|东方财富网

如果这么算的话,2月CPI创下近51个月以来的最高。

当然,按照统计制度要求,我国CPI每五年进行一次基期轮换,2016年1月开始使用2015年作为新一轮的对比基期。前三轮基期分别为2000年、2005年和2010年。

杠杆游戏解释一下,CPI基期轮换是一项国际惯例,目的是使CPI调查所涉及到的商品和服务更具有代表性,更及时准确反映居民消费结构的新变化和物价的实际变动。

即便如此,2月CPI也创下最近一次基期轮换后的最高。

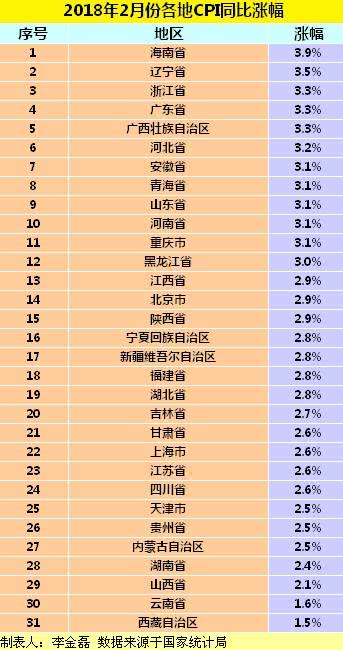

不仅总CPI创下数十个月来最高外,11省份的2月份CPI同比涨幅超过了3%。

图3.2018年2月我国各地CPI 图表来源|李金磊(特此感谢)

春节因素和同比基数较低是个原因,还有全国大范围降温天气影响了农产品生产和运输因素。3月应该会回落,但无论如何2也这个CPI涨幅还是说明一些问题。

2、美元4次加息概率增加!

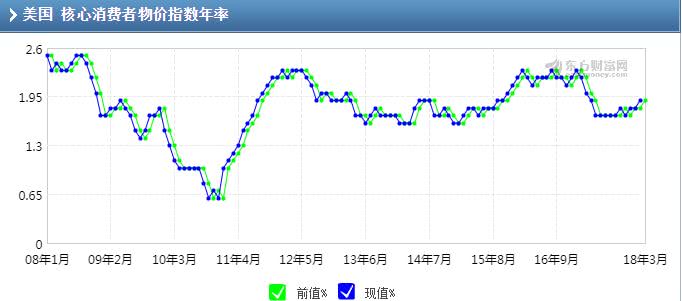

日前,美国劳工部公布的美国2月季调后CPI月率为0.2%,符合预期,前值为0.5%。值得注意的是,近来油价跌了、房租跌了,但美国CPI并没有出现市场预期的回落。

图4.近年美国CPI走势 图表来源|东方财富网

对此,市场回应明显。日前,3月期美元同业拆借利率(Libor)一度触及2.2018%,创下2008年底以来最高值,加之美元隔夜拆借利率(OIS)涨幅收窄,至1.4463%,令Libor-ois利差扩大至2009年5月以来最大值55.5个基点。

不少财经媒体都注意到,由于Libor-ois利差一直被视为衡量美元流动性松紧的重要参考指标,随着上述利差持续走高,全球金融市场对美元荒的担忧悄然加剧。

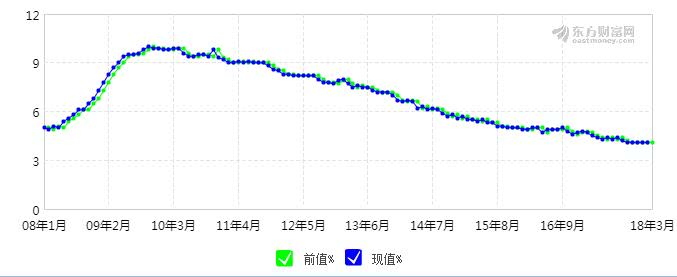

还值得注意的是,美国就业数据持续向好。

图5.近年来美国失业率走势 图表来源|东方财富网

2月,美国非农失业率继续维持4.1%的超低位,已经较长一段时间均处于金融危机以来新低。

与此同时,缩表继续,美国预计发行超万亿美元的国债,资本市场大抽血,美元流动性担忧加剧。而美国税改效应逐步会释放,间接减少了美元的全球流动性。

换句话说,美元接下来市场利率走高是必然。而种种因素叠加,美元年内4次加息可能增加。

随着川普启动相关计划,加之美国经济向好,财税表现较好,美国财政现金存款明显增加。那么,联储从缩表角度考虑,可能提高准备金率,等于回笼美元。

杠杆游戏注意到,近期港币汇率走低,导致一些资金开始撤离。接下来呢?人民币至少双向波动。

3、加息跟不跟?房地产怕不怕?

无论如何,美元资金成本继续上升是必然。皮球踢回我国,加息跟不跟,何时跟?

从资产安全角度考虑,今年我国加息未必,不到万不得已不会。毕竟,加息的信号太明显,但明年不一定。

不过,可以确定的是,各种压力之下,2018年,人民币坚持中性还是会努力的。周期变了!

现在我们既要资产安全,也要人民币国际化,而这两者实际又关系密切。

要不要国际化曾经是有争议的,因为可以关着门自己玩,为什么要对外开放大门?

但是后来我们发现,要割全世界的韭菜,要不被美国人牵着鼻子走,要像美国一样分享全世界的铸币税特权,就应该让人民币像中国经济体量一样有地位。

坏处是首先要增信,长期看得让人民币更值钱,全世界才会对你有信任。那么,就得管控印钞和M2的内生结构。一句话不能再像以前那样玩了。

其次,还得接受和习惯更大资本进出,国内资产价格和经济信心都可能受到影响。2017年之前那两年,我们可是饱尝苦果。幸好我们家大业大、果断采取行动,挺过来了。

那么如今,回到货币考虑上,我们必须让人民币顶天立地。

矛盾的是,这个世界如果不使用总量相对有限、开采难度较大的贵金属如黄金、白银,作为计价和交易货币,用纸币必然导致通胀。因为任何国家都发现,只要缺钱就可开动印刷机,就可以利用纸币的超发实现超常规的投资,进而提供更多就业。

而有了更多的就业,中低收入者就有饭吃、有消费,社会看上去欣欣向荣,增长数据也漂亮。唯一的坏处是,钱不那么值钱了。对应的,一是最诚实的劳动者过往的储蓄没那么值钱,二是有些东西必然涨价。

结果就是房价效应,已经让几代人的财富被抹掉,当然也有一些人获得几代人赚不来的钱。这个情况不能继续。新行长、新5年,我们是不是要大干一场?

对于投资房地产几乎执迷的我们来说,除了加息信号,没有什么惧怕了。因为,调控、信贷政策每次都是紧一下松一下,永远有余地,口子永远在。

未来呢?我们总得跨过这个坎。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}