摘要:住宅用地出让和成交面积近几年一直在大幅下滑,直到2017年才回升

撰文|张银银

继西安“一房难求”之后,横盘了多年的长沙也被媒体曝出楼市库存告急。

而由此引发的开发商捂盘惜售等行为逐渐增多,不仅如此,还发生了很多乱象。之前成都、西安的夸张就不说了,最新的如杭州,摇号最高冻资1700万……

与此同时,业内人士认为,天津的人才引入政策,似乎正在酝酿着房价走俏的趋势。

这逼得主管部门没法坐住。此前,在约谈了成都、太原后仅仅10天,非工作日,上上周六,5月19日,住建部发出《关于进一步做好房地产市场调控工作有关问题的通知》。

成都等地调控被迫持续加码,市场预计,更密集的调控潮正在路上。

调控是逼不得已,深化、继续调控甚至可以说是被迫,因为市场太疯狂。而为何走到今天?一定是有原因的,来时的路值得思考。

今天,杠杆游戏就从几个维度去复盘一下,库存告急是是怎么一步步形成的。

1、住宅用地出让和成交面积近几年一直在大幅下滑,直到2017年才回升,但依旧双双不如近7年的第二供地高峰年2012,更别说最高峰时

首先,杠杆游戏想带各位杆友看一下,近些年的宅地出让和成交情况。

为什么要关心土地市场?道理很简单,有多少宅地供应,决定未来市场预期;具体成交多少宅地,决定未来真实住宅供应。

而这两点,对于开发商来说就是房价大概怎么定,未来怎么拿地?譬如拿还是不拿,拿更少还是拿更多?

对于购房者、投资者来说就是,房价到底是涨还是跌?

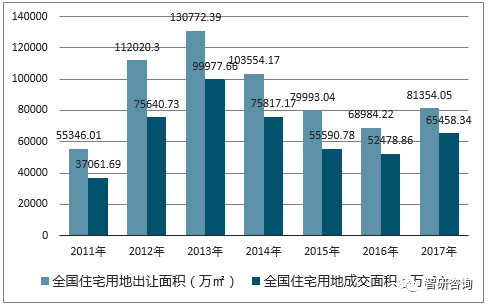

图1.2011-2017年全国住宅用地市场出让面积及成交面积 图表来源|智研咨询(特此感谢)

从上图1可以发现,全国宅地供应从2011年到2013年一直处于爬坡状态。供应从2011年的55346.01万平米,增加到2013年的130772.39万平米。

2年时间,增加了一倍多。接着也掉很快。

2014年全国宅地供应一下子滑坡到103554.17万平米,还不如2012年。然后2015、2016年一直滑坡,到2016年供应已经不到7亿平米。

数字太长、单位太小、小数点太多,下文开始,杠杆游戏用亿平米做单位。

直到2017年,在中央强力调控,要求增加供给压力之下,才艰难回到8亿平米出头的宅地供应。这比高峰期依旧低了5亿平米。

想想这是怎么概念?供应不代表成交,但已经很说明市场预期。

具体的成交情况,如上图1,和供应的趋势是完全吻合的。2011年,我国宅地成交3.4亿平米,到了2013年攀升到近10亿平米。

接着,经历了2014-2016年,连续3年的下滑。到2016年时,全国宅地成交仅有5.25亿平米,别说和2013年没法比,也远不如2012年的7.56亿平米。

同样,在中央强力调控,要求增加供给压力之下,2017年我国宅地才回升到6.55亿平米,但依旧不如2012年。

值得注意的是,杠杆游戏要说,上述数据是比较靠谱的。

出自国信房地产信息网,由智研咨询整理。国信房地产信息网,由国家信息中心主办的专业性信息网站,主要面向政府和社会单位提供宏观经济和房地产方面的信息和数据服务。

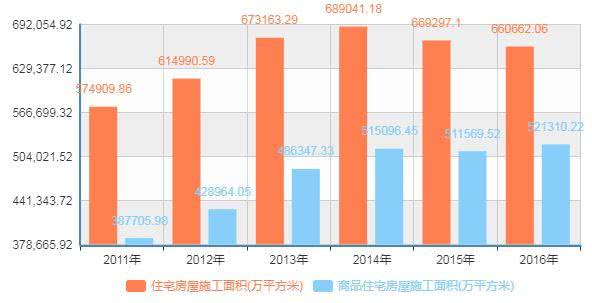

2、住宅施工面积2014年后至少也经历了2年下滑

供了多少地、实际成交了多少,最终都会反映到施工面积上。

如下图2,2011年我国住宅房屋施工面积57.49亿平米,然后一路攀升,到2014年最高峰时达到68.90亿平米。

图2.2011-2016年我国住宅施工面积 图表来源|我国统计局

接着,至少经历了连续2年的下滑。2015、2016年,我国住宅施工面积接连下滑。2016年末减少到66.07亿平米。

为什么杠杆游戏说至少经历了2年的下滑。因为2017年的数据,国家数据库尚未发布。如上图2,只有2016年以前的数据。

总的施工面积,为什么会下滑?道理很简单,上文第一部分,杠杆游戏已经写得很清楚了,宅地总的供应、成交面积在往下走。

加上2013-2014年那一拨库存积压,资金成本因素等,开发商热情也在下降、压力也大。不过2015年末开始去库存后,销售虽然明显增加,囿于土地供应原因、新房限价等因素,住宅施工面积依旧增长不明显。

同时,因为这两年销售火爆,也加速了一些项目建设进度。既有的卖出去、较快建设结束,新的开工又没有跟上,总的在建面积也就下滑。

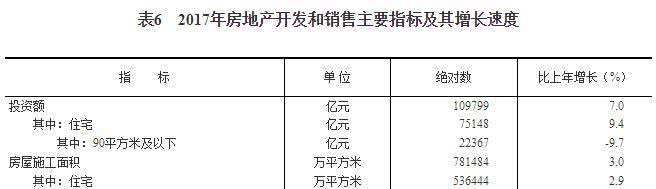

不过,我国2017年的统计公报显示,2017年末我国商品住宅施工面积53.64亿平米。

图3.2017年住宅商品房施工面积 图表来源|我国统计局

如上图3,这比2016年有2.9%的增加。实际上,如上图2、图3,所有住宅中,商品住宅施工面积2011年以来一直在稳步增长。虽然比较缓慢。

既然在增长,我国是期房销售为主,那么表面看,总的市场供应,按说还是该略有增长。情况却是紧俏,问题出在哪儿?

1.此前去库存、降息降准、政策鼓励,导致刚需、投资购房都增长很快;

2.结构性问题,总的施工面积不代表具体某个城市、区域。比如我国主要热点城市,这些年无论供地还是施工面积看,供给一直是比较紧张的。

3.加上调控、限价因素、人才房票,二手房、新房价格套利空间出现,这逼着人投资房子。都觉得买到新房如同股市打新,买到就是赚到……

所以,新房限价是不是还有必要?还原真实市场价格、杜绝简单博傻式的套利。根据实际情况制定新的调控策略,把长效机制搞更好,是不是更利于房地产的稳定?

3、减少的住房施工面积还去了哪儿?

如上文第二部分所述,杠杆游戏简单分析了为何出现至少连续2年的,住宅施工面积下滑。

此外,杠杆游戏还注意到一些数据,也很有趣。

2011年时,我们非常注重保障房的建设,特别是公租房。那个时候我们确定了2条腿走路,一条市场,也就是多供地土地。如上文第一部分数据显示和分析的,当时宅地供应增加非常明显。

另外一条腿就是保障房,特别是后期要求主要不再搞经适房、其他可以交易的保障性住房,而要以公租房为主。

杠杆游戏觉得这个思路非常好,简单直接、拒绝套利和腐败。市场就是要多供应,无论商品房还是公租房。有了更多房子,不管啥房子,市场预期自然不同。

比如,我们来看看2011年我国的统计公报:全年新开工建设城镇保障性安居工程住房1043万套(户),基本建成城镇保障性安居工程住房432万套。

到了2012年,更是开出了更多结果。全年新开工建设城镇保障性安居工程住房781万套(户),基本建成城镇保障性安居工程住房601万套。

2013年开始,全年新开工建设城镇保障性安居工程住房666万套(户),基本建成城镇保障性安居工程住房544万套。

虽然各类保障房建成依旧不低,但新开工套数持续下滑。2014年新开工略有回升,全年全国城镇保障性安居工程基本建成住房511万套,新开工740万套。

接着到了2015年,各类保障房中棚改的比重明显上升。当年的统计公报说,全年全国城镇保障性安居工程基本建成住房772万套,新开工783万套,其中棚户区改造开工601万套。

是的,保障房这个概念的内涵,悄然发生了变化。

到了2016年,保障房这个概念已经不怎么提,开工套数更是直接说,全年全国城镇棚户区住房改造开工606万套。

2017年依旧高歌猛进,全年全国城镇棚户区住房改造开工609万套,棚户区改造基本建成604万套,公租房基本建成82万套。

如今,新的公租房占比非常低。棚改出来的需求和资金,在一些地方成为谈资。

小结:也正是因为宅地供应、住宅供应结构这些年的变化,以及此前去库存、降息降准等一系列政策作用下,楼市走到了今天——部分城市库存告急、供不应求……

未来房价怎么走?且看当下和未来的宅地供给,看未来供应的结构,看货币和政策。

本文系杠杆游戏创作,未经授权,禁止转载!如需转载,请获取授权。另,授权转载时还请在文初注明出处和作者,谢谢!

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}