摘要:多么精妙的设计,多么难的平衡,多么不确定的未来

撰文|张银银

妈妈从来都是溺爱孩子的,央妈就是如此。这样好不好,只有时间可以检验。

6月24日,在几天前国常会说了要搞定向降准、保持流动性合理充裕和金融稳定运行后,央妈出手了。

市场哭着嚷着要钱很久了,对于各种工具如MLF释放的有成本资金,市场并不满足,而且这钱贵啊。哪有比降准的资金更便宜的。

如杠杆游戏此前估计的,屡次MLF投放资金后,降准6月应该不会了。是的,6月是不会,但7月会,这个好消息央行在6月末明确告诉了全世界。

这到底意味着什么?各方解读已经非常多,尽管如此,还是有不少杆友通过各种渠道征求我的意见。今天,献丑谈谈看法。

1、外汇占款不再是货币投放的主要方式,降准接力很正常。在央行外汇占款,即基础货币投放持续扩张的情况下,为防止货币总量同比例扩张造成严重超发,央行选择提高存款准备金率,抑制商业银行贷款派生过多的货币。

反过来,在央行外汇占款相对收缩的情况下,市场要钱怎么办?最简单,也最低成本的方式就是降准。

目前的情况就是如此,我国的经济情况,各位杆友是知道的。钱永远都缺,外汇占款跟不上,各种拆借方式又要成本,市场承受不起,那么央妈只能选择降准。

从这个角度说,降准不该是货币政策禁区。每个阶段有每个阶段的国情。当然,底线不是没有。

2、年内第三次降准,可以认为是“全面”降准。央妈虽然说的是定向降准,这和4月那次一样,但是降准受益机构几乎涵盖了所有主流银行。

央行表示,从2018年7月5日起,下调国有大型商业银行、股份制商业银行、邮政储蓄银行、城市商业银行、非县域农村商业银行、外资银行人民币存款准备金率0.5个百分点。

你说这是不是全面降准?有时候语言表述的准确和艺术挺有意思的。据此,至少还是说明,央行和高层对全面放水是担心的。

3、结构性宽松是肯定的,相对宽松也差不多可以这么说。无论此前国常会还是央妈,都说目的是支持小微。但是,正如杠杆游戏一直分析的,小微从来都是不容易拿到钱的。而资金一定是逐利的。

银行放出去的钱,到底流向了哪里,公开数据是可以看到的。银行和大部分金融机构都出现了流动性压力,甚至部分日子到了难过的地步。

4月降准的同时要求银行还央妈钱,等于对冲了部分资金,那个时候更谨慎。

如今,只有所谓定向降准,不回收资金。好处就是,银行和金融机构流动性更多改善。杠杆游戏要说,表面是结构性宽松,最终资金的流向应该是整体相对宽松。

这当然也还算中性。我们有多少时候说不是中性呢?如果都到了嘴上不说中性,而是宽裕、宽松的地步,那就真的是大水漫灌了。

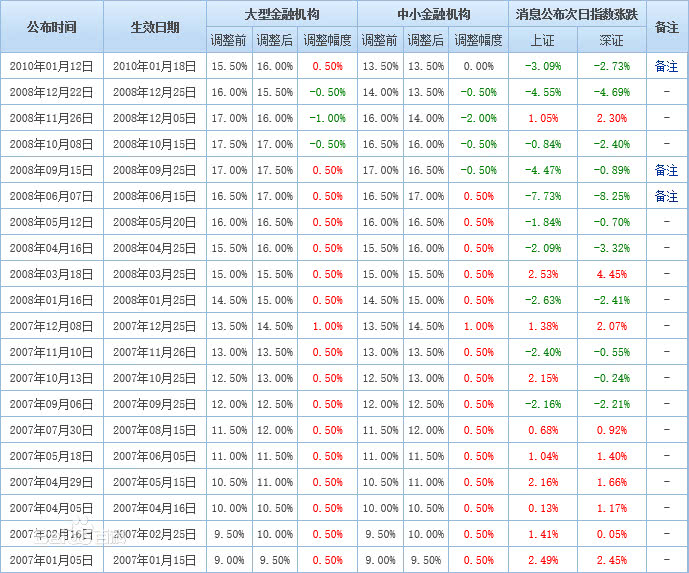

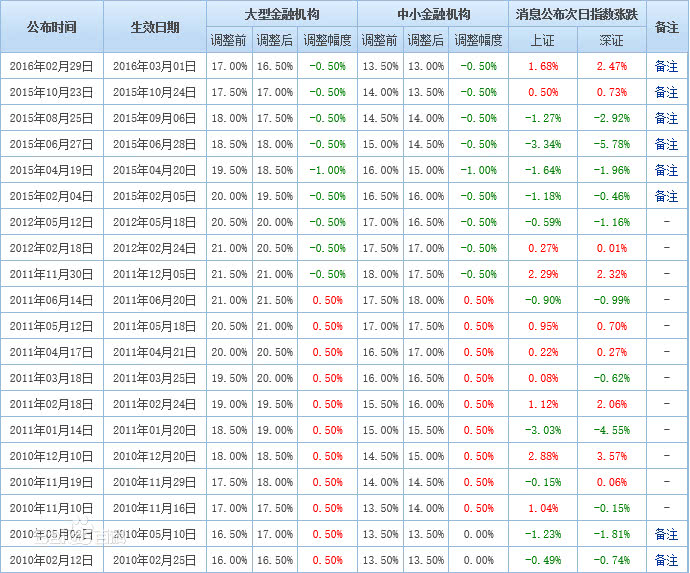

4、参照近年来的存款准备金调剂变动情况,大概还有2个点左右的降准空间。如下图1,近年来最低的存款准备金率是2007年,当时只有9%。但众所周知,当时外汇占款增长很快,然后到2008年最高时,大行的存款准备金率飙升到17.5%。

图1.近年来的存款准备金率调剂变动情况 图表来源|百度百科

后来的故事就是大家熟知的,全球金融危机爆发了。央妈开始放水,一度大行的存款准备金率降到15.5%,小行13.5%。

如今,大、小银行目前的存款准备金率分别为16%和14%。但是今天的情况和当初不同。我们的外汇占款实在是乏力。参照上图2007-2008年的中位数字,存款准备金率继续降2个点的空间,基本还是有。

5、考虑到我们的经济形态,需要时还会继续降准,但降太多也够危险的。2017年,我国M2达到170万亿元,GDP是82万亿,占比2.1:1。而美国的M2跟GDP比是0.9:1,现在M2大约是18万亿美元。

这说明什么,说明我们的经济结构确实存在问题,太需要资金去支撑经济。目前在调结构、去杠杆,未来一段时间较好的局面是,这个比例稳中有降。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}