摘要:对于刚需,无论首付比、利率,还是公积金支持,都应该和蔼可亲一点

撰文|张银银&编辑|欣欣然

北京昨夜(9月13日)无眠。

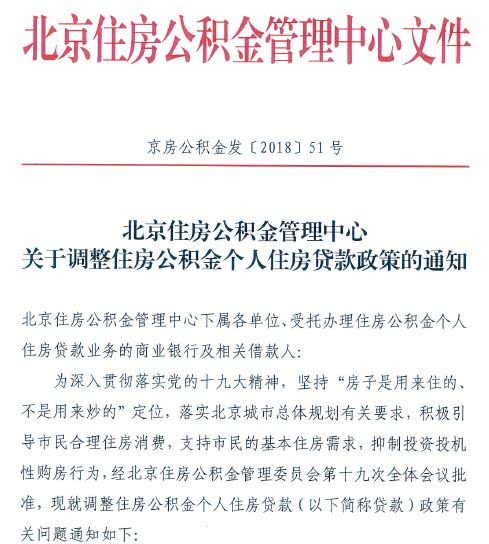

《关于调整住房公积金个人住房贷款政策的通知》、《关于落实放管服、优化营商环境提升住房公积金归集服务水平的通知》两份文件,“两石”激起千层浪。

各位杆友应该都已经看到新闻。

公积金贷款额度与缴存年限挂钩,每缴存一年可贷10万元,缴存年限不够1整年的,按1整年计算;

最高可贷120万元,前提是缴存超11年;

最高贷款期限由70周岁变为65周岁;

普通商品房住宅首付从20%提升至35%;

二套房由“只认房”升级为“认房又认贷”,额度从80万降低至60万元;

户籍在东城和西城区的申请人,在主城六区外购首套房,最高贷款额度可以上浮20万元;

户籍为非东西城的其他主城区申请人,在主城六区外购首套房,最高贷款额度可以上浮10万元;

违规提取者五年内禁提禁贷,并计入不良信息库……

针对上述新政,已经有不少分析。很明显的是,利用公积金投资房产的门槛显著提高,同时因为首付比例的提高、可贷款总量下降,刚需想借助公积金实现住房梦,比以前难了很多。起码适合的房子少了很多。

影响还不止于此,对全国其他城市的公积金政策又意味着什么?会不会学习北京?

1、北京此举,既是坚决贯彻调控,也是配合执行总规人口政策。这次的文件,北京把话说得很明白,这是坚持“房子是用来住的、不是用来炒的”定位,落实北京城市总体规划有关要求。

显然这不仅仅关系调控,还话里有话,北京有常住人口上限要求,特别是主城六区。杠杆游戏就不多解释。

回到调控这件事上,想利用公积金投资房子,门槛当然也是提高了。

2、未来北京住房市场租购比将持续提高。落实购租并举,北京是最积极的,供地就很说明问题。从前杠杆游戏专门解读过。

要在北京工作、生活,购房困难的群体,得接受一个现实,政府希望你租房为主。至于是租专门的租赁用地房屋,还是此前自如那样环境标准堪忧的房子,或者其他个人商品房,那就根据自己情况吧。

反正,租赁市场在逐步多元,总量确实也会增加。

而要买房,待你达到一定年龄,有一定经济实力之后,再说吧。

3、北京房价近期稳定又添一个利器。从金融角度减少了购房人群,北京的房价自然也就更容易稳定。且,供地去年明显增加了。

是否意味着北京房价拐点出现,这就不确定了,毕竟这是宇宙中心北京,毕竟土地回报得有保证。

如果北京拐向下,这个示范效应可能延绵至其他城市,都往下掉,那就不好收拾了。杠杆游戏认为,这不是政策目标。

4、主要城市公积金收紧是有可能的。北京、深圳往往是风向标,北京的动作是有示范意义的。

当然,其他主要城市或许不会像北京这么狠,因为大部分二线城市对土地变现的需求,或者说依赖,是高于北京的。

实际上,靠一般预算(财税)收入,可以较好生活的只有北京、上海、深圳三地政府。所以,北京的玩法,不是每个城市都可以学,都敢学。

但是想一想,哪怕其他城市公积金贷款购房,略微收紧一点,影响还是不小。上头调控只要不放松,那就大概率会这样。

5、二三线城市的刚需朋友,机会确实来了。当一个个城市调控都越来越严,投资者大量离场,供应增加,刚需要做的就是准备好钱、资格(房票)。

如果你觉得合适,资格也有,买,即便接下来几个月议价空间会有。至少这样你不再担心未来;

如果你还差一点钱,购房资格正在冲刺阶段,那么抓紧,等待议价空间出现时,果断出手。

6、如果你是投资者,检验杠杆安全的时候到了。如果你只是保值、增值型购买,无所谓,一般财力基本匹配,议价空间出现时,也是你的福音。

如果你主要靠杠杆,没必要死扛,总体来说还是价格高点,局部降了一点,适当抛售,你依旧可以赚钱变现。

如果你运气不好,限售无法抛货,流动性被控制住,资金压力又大,进退失据。那也抱歉,投资总是有风险的。想办法熬过去。

无论如何,你有几套,压力再大,也比没有幸福。

所以,对于刚需,调控无论首付比、利率,还是公积金支持,都应该和蔼可亲一点。

版权及免责声明:本文系杠杆游戏创作,未经授权,禁止转载!如需转载,请获取授权。另,授权转载时还请在文初注明出处和作者,谢谢!杠杆游戏任何文章之观点,皆为学习交流探讨用,非投资建议。用户据此进行的一切投资,请自负责任。文章如有疏漏、错误欢迎批评指正。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}