摘要:人民币贷款余额同比增长13.2%,住房开发贷款同比增长33.9%

撰文|张银银&编辑|欣欣然

日前,央行发布2018年第三季度货币政策执行报告。

很多分析人士都注意到,与此前二季报相比,有些新的表述。特别是,删去了“坚持不搞大水漫灌式强刺激”,删去了“加大市场决定汇率的力度”……

这让大家臆想连翩,货币政策是不是要马上转向?

与之对应的,在楼市中挣扎的朋友,看到这些措辞不再,似乎如沐春风。

冬天都来了,春天还会远吗?事实是否真的如此?

同时,前三季度,我国的资金到底流向了哪些地方,是否起到了应有的效果。搞清楚这一点,杠杆游戏觉得,可能对我们判断四季度以及2019开春的货币政策,极有价值。

1、预调微调会加大,但货币供给总闸门还在

关于删去了“坚持不搞大水漫灌式强刺激”,删去了“加大市场决定汇率的力度”……杠杆游戏认为,上述分析人士的眼光非常准。

同时,我做点补充。

如果认真看了央行2018三季度货币政策执行报告,就会发现,一开篇,央行就说了:

稳健的货币政策要保持中性,松紧适度,把好货币供给总闸门,在多目标中把握好综合平衡,根据形势变化及时动态预调微调。

虽然删去了“坚持不搞大水漫灌式强刺激”,但央行也说,进一步加强政策协调,疏通货币政策传导渠道。

换句话说,央行对目前自己的一些中性举措,还是稳得住的。并不是删去了不搞大水漫灌,就意味着要灌水。而是,通过协调和努力,疏通资金,让货币政策可以更好执行。

央行同时承认,受外部环境发生明显变化及需求端“几碰头”等因素影响,经济下行压力有所加大。

同时,也实事求是地“表扬”了自己,前瞻性地采取了一系列有力措施,加大金融对实体经济尤其是小微企业和民营企业的支持力度……

主要就是:

1.适度增加中长期流动性供应,保持流动性合理充裕。

2.深化对民营、小微企业等经济重点领域和薄弱环节的金融支持。比如定向降准、增加再贷款和再贴现额度、信贷政策等措施……

3.适时调整和完善宏观审慎政策。如保持人民币汇率弹性。

因为做了这么多,所以下一阶段,央行说,要抓住主要矛盾,紧紧围绕服务实体经济、防控金融风险、深化金融改革三项任务,处理好稳增长、调结构、防风险的平衡。

注意这些措辞,实体经济第一,风险要继续防控。根本是实现增长、结构、风险的平衡。所以,杠杆游戏认为,守住不发生系统性金融风险底线这是要守的,央行表述很明确。

那么货币政策四季度大幅转向,可能性不高。预调微调为主。一切还看四季度的表现,有调整主要也是2019年的事了。

2、贷款都去了哪?

总的来说,前三季度贷款数据还是不错。央行货币政策执行报告说,9月末,金融机构本外币贷款余额为138.9万亿元,同比增长12.8%,比年初增加13.3万亿元,同比多增2.2万亿元。

人民币贷款余额为133.3万亿元,同比增长13.2%,比年初增加13.1万亿元,同比多增2.0万亿元,比2017年全年同比多增的8782亿元大幅增加。

这么好的成绩,和今天的经济数据看,略有不匹配。

还值得注意的是,央行说,9月末,金融机构外币贷款余额为8189亿美元,比年初减少190亿美元。杠杆游戏觉得,这个可以理解。

在我国贷款市场,人民币和中资金融机构是主力。当然,外币和外资金融机构的贷款变化,也能说明一些经济和货币走势。

值得注意的是,央行说小微企业贷款增长较快。小微企业贷款比年初增加9595亿元,增量相当于上年全年的1.6倍,9月末余额为7.7万亿元,同比增长18.1%,增速比上年末高8.3个百分点。

同时,虽然住户贷款继续放缓,9月末还是有两位数,18.2%,比6月末低0.6个百分点。

图1.2018年前三季度人民币贷款结构 图表来源|央行2018年三季度货币政策执行报告

如上图1,如此说来,还是住户贷款的增长最快。你懂的。

其中,个人住房贷款增速回落至17.9%,较6月末低0.7个百分点,前三季度增量为3.0万亿元,同比少增1917亿元,增量占比为22.9%,较上年同期低5.8个百分点。

这个增速一对比,大家应该都有自己的理解。

个人住房贷款之外的其他住户贷款比年初增加2.7万亿元,同比多增1446亿元。

是的,其他住户贷款是什么,值得注意,最终又流向了哪里?杠杆游戏觉得,一方面可能是真的消费类贷款,还有一些可能还是进入了楼市。

此外,整个本外币贷款,比年初增加13.3万亿元,个人住房贷款之外的其他住户贷款比年初就增加2.7万亿元,这个占比还是挺惊人的。

有趣的是,第三季度包括贷款、债券、委托贷款、信托贷款、民间融资等在内的全社会整体融资成本呈下降态势。

同时,9月末,非金融企业及其他部门贷款加权平均利率为5.94%,比6月下降0.03个百分点。但个人住房贷款利率依旧是小幅上升,9月加权平均利率为5.72%,比6月上升0.12个百分点。

各大银行还是很懂啊,安全的房贷值得发放,还有较高的利率,赚钱啊,不做白不做。

3、存款都去了哪?

首先要说的是,融资成本整体算回落,至少官方口径如此,而存款利率实际是上升的。

央行货币政策执行报告解释得很清楚。有美联储连续加息、境内外币资金供求变化等因素。

有一点杠杆游戏觉得非常重要,存款平稳增长,但定期存款在增量中占比较高。前三季度,住户存款和非金融企业存款增量中,定期存款占比为109.4%,比上年同期高39.5个百分点。

杠杆游戏觉得,可能是打击一些类金融的机构,去杠杆,还是起到了一些效果。一些资金自然而然还是回到了定存中来。

定期存款占所有存款增量比,超过了100%,说明对应的一些灵活类存款实际是减少了。互联网改变金融啊。

接着看下面数据,可能也是很好材料。

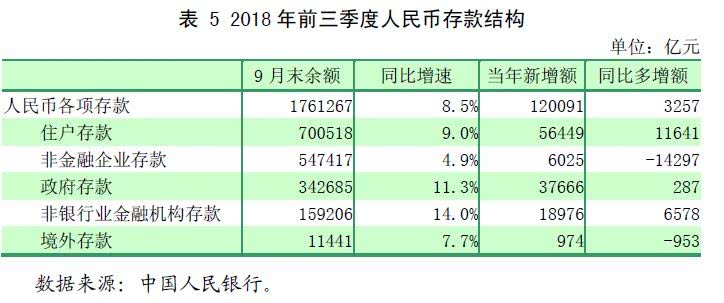

9月末,金融机构本外币各项存款余额为181.2万亿元,同比增长8.3%,增速比6月末高0.2个百分点,比年初增加12.0万亿元,同比多增793亿元。

其中,人民币各项存款余额为176.1万亿元,同比增长8.5%,增速比6月末高0.1个百分点,比年初增加12.0万亿元,同比多增3257亿元。

外币存款余额为7437亿美元,比年初减少473亿美元。

图2.2018年前三季度人民币存款结构 图表来源|央行2018年三季度货币政策执行报告

无论本外币、人民币、还是外币存款增速,都不到9%。都比贷款余额增速慢,比住户贷款、房贷增速也要慢……

如上图2显示,特别是非金融企业存款9月末余额,增速更是只有4.9%。同比少增1.4万亿元,说一些企业困难,可能不假。

同期,政府存款余额同比增速为11.3%。

住户存款还是不错,同比有9.0%的增速,同比多增1.2万亿。

从人民币存款部门分布看,住户存款、非银行业金融机构存款,分别同比多增1.2万亿元、6578亿元;非金融企业存款同比少增1.4万亿元。

4、房地产到底拿到多少钱?

央行货币政策执行报告说,房地产开发投资总体平稳增长。9月末,全国房地产开发投资完成额为8.87万亿元,同比增长9.9%,增速较上半年高0.2个百分点。

其中,住宅开发投资额累计6.28万亿元,同比增长14%,增速较上半年高0.4个百分点,占房地产开发投资的比重为70.8%。

这么巨量的投资,必须得有贷款支撑啊。央行说,房地产贷款增速基本平稳。

9月末,全国主要金融机构(含外资)房地产贷款余额为37.5万亿元,同比增长20.4%,增速与上半年持平。房地产贷款余额占各项贷款余额的28.1%。

其中,个人住房贷款余额为24.97万亿元,同比增长17.9%,增速较6月末低0.7个百分点。这个杠杆游戏上文说过了。

住房开发贷款余额为7.1万亿元,同比增长33.9%,增速较6月末低0.3个百分点。

上述这些和房地产有关的贷款增速如何,不需要多解释。

一般的开发贷之外,保障房开发贷款增速与占比有所回落。

9月末,全国保障性住房开发贷款余额为4.25万亿元,同比增长34.4%,增速较6月末低3个百分点;前三季度新增9171.8亿元,占同期房产开发贷款新增量的56.5%,占比较上半年下降5.5个百分点。

这个数据也表明,虽然增速回落,但在整个住宅类开发贷中,保障房还是很受重视的。

总的来说,开发贷增速都不低。真爱毕竟是真爱。

5、小结:货币政策目前还是中性

最后杠杆游戏想强调一句,央行三季度货币政策执行报告摘要的最后,特别说了这么一句:

在实施稳健中性货币政策、增强微观主体活力和发挥好资本市场功能三者之间,形成三角形支撑框架,促进国民经济整体良性循环。

我的看法是这样的,货币政策目前还是中性,资本市场会不惜一切代价发力。

比如各位杆友最近看到的,各类资金被鼓励进股市、科创板要搞了,创投市场开的花得找地方结果卖钱,然后才有更多的钱源源不断进来,实现增强微观主体活力的目标。

最终,形成这三个角的支撑框架,促进国民经济整体良性循环。

逻辑是不是很通透,中间有多少发财致富的机会,大家想想很明白。唯一就看执行效果了。

同时,不管怎么说,数据不会说谎。哪些领域贷款增速更快,利率更高,依旧还是很有思考的价值。

版权及免责声明:本文系杠杆游戏创作,未经授权,禁止转载!如需转载,请获取授权。另,授权转载时还请在文初注明出处和作者,谢谢!杠杆游戏任何文章之观点,皆为学习交流探讨用,非投资建议。用户据此进行的一切投资,请自负责任。文章如有疏漏、错误欢迎批评指正。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}