摘要:高杠杆房企评级普遍不高,恒大评级不算高是长期现象

撰文|杆姐&编辑|欣欣然

恒大评级被下调?

4月23日开始,有少量媒体注意到,惠誉评级在给恒大的最新评级中,恒大集团的高级无抵押评级,从B+下调至B,回收率评级为RR5。

有朋友看到这个消息后很恐慌,问杠杆游戏,恒大是不是要崩盘了?

我大笑告诉他,哪有这么夸张。恒大评级从来就不高,这回也是在正常区间。另外,认真看了评级会发现,这也只是此次评级的一部分,不是全部。

不管咋说,到底这会不会影响恒大,还能买恒大的房子吗?

1、恒大评级不算高是长期现象,原因就是杠杆率高

值得一说的是,惠誉此次给恒大的评级分两部分。

首先,惠誉评级已确认中国恒大集团(恒大集团)及其子公司恒大地产集团有限公司(恒大地产)的长期发行人违约评级为B+,展望维持正面。

B+和正面什么意思,代表什么层次?下文杠杆游戏会科普。

接着,惠誉同时将恒大集团的高级无抵押评级从B+下调至B,回收率评级为RR5;确认恒大地产的高级无抵押评级为B+,回收率评级为RR4。

是的,只是恒大集团的高级无抵押评级被下调。我的朋友太紧张了,看到这个吓得不敢买他家房了。

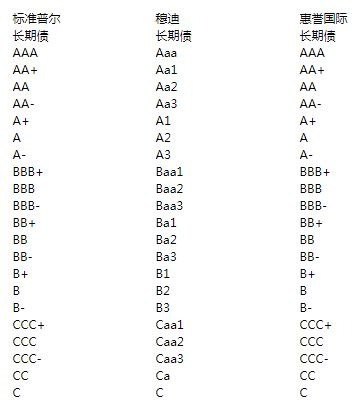

我们来看看,国际3大评级公司的评级等级标准。如下图。

等级分得很细,这些A、B、C分别又意味着什么?

简单来说,A级别的是有较好的信贷质量,基本不会违约;B级别的,叫投机级,也就是有出现违约的可能,当然B越多,违约概率相对较小;而C级别则是违约的概率较高。

这么说的话,恒大上述评级无论如何,都不高。是的,特别是恒大集团高级无抵押评级,从B+下调至B。

惠誉的解释是,恒大集团债权人的受偿顺序,相对于恒大地产债权人的劣后程度加深,恒大地产占恒大集团的大部分债务,且后者的大部分利润是由前者贡献。

对此,杠杆游戏翻译成白话就是,恒大地产是整个恒大集团的主要奶牛。恒大地产首先要保障自己债券不违约,然后才是集团的。

那么如果发生意外,恒大集团无抵押债券违约的可能,自然比恒大地产要高。

前段时间,杠杆游戏还写过文章,2018年恒大去杠杆有成效,融资成本总体可控,不过绝对融资利率还是不低,比万科、龙湖高很多。

年报披露,2018年,恒大借款平均实际年利率为8.18%,而2017年为8.09%。

是的,实际还略有上升。

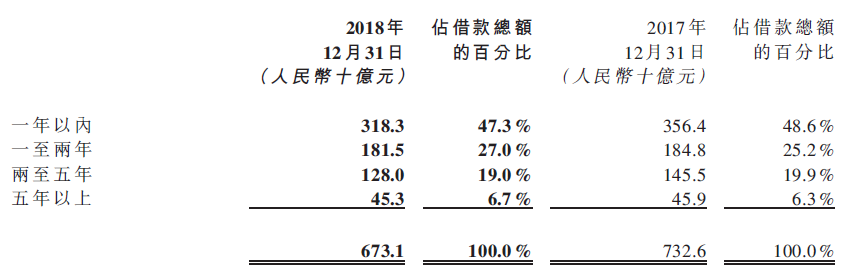

此外,如上图,在恒大6731亿元的借款中,一年内到期的高达3183亿元,占比47.3%,负债结构还是有待改善。

这样的债务情况,导致了恒大的评级长期都不太高。

不过杠杆游戏要说的是,这比2017年报时的3564亿元还是下降了不少,且当时占比高达48.6%,如今也有下降,算是去杠杆的成果。

所以,尽管评级不高,惠誉给恒大的评级展望,还是正面。

2、高杠杆房企的评级普遍不高

上文说了恒大评级向来不高,其实恒大也不算惨。

比恒大惨的,之前杠杆游戏《副总被带走背后:泰禾危险!》(4月17日)也写过。

很多人不知道,在体量前十多二十名的房企中,泰禾的评级大概是最低的。杠杆游戏简单去做过检索,当然我没办法检索完所有评级公司。

所以,我只能说可能是最低。

2018年,标普和惠誉先后将泰禾的主体信用评级由“B”下调至“B-”。另外,对其抵押债券更是下调至“CCC+”。

长期以来,泰禾的融资成本都不低,利息支出总量和占比很高。除了高负债、高息负债,泰禾大股东一度质押了绝大部分股权。

而过去几年,泰禾一度激进拿地,以至于消化起来有压力。所以这样的公司从买买买到卖卖卖;瘦身、放缓步伐过冬;高送转,拉股价,大股东解套有啥奇怪?

比较起来,恒大体量大很多,土地储备多,而且销售和开发效率也很有保证。当然,没办法和动不动拿BBB+评级的万科比。

也没法和财务稳健、融资成本低的龙湖比。龙湖历来是乖宝宝,其信用评级,大部分时候也在BBB和BBB-之间。

标普、惠誉、穆迪,对龙湖的看法基本维持在稳定、正面之间。

比如2018年3月,标普提高龙湖评级时认为,龙湖集团的债务杠杆将在未来两年持续改善并保持稳定。

得益于新商场的开业和正租金调升率的支撑,龙湖经常性租金收入,将持续上升。这也支撑了龙湖评级展望的调升。

标普全球评级当时认为,龙湖有望继续保持其均衡的业务增长及财务纪律。经历数次行业周期,龙湖始终将财务杠杆控制在4倍以下。

确实,这方面龙湖值得称道。但代价是人家碧桂园、恒大、融创狂飙突进,龙湖和他们的销售差距实际越来越大。

而其他高杠杆的房企,如这几年狂飙的融创,其评级基本也只在B+和BB之家徘徊。也不比恒大好到哪里去。

不过,孙宏斌的融创排名可是要直追恒大了,不再是后进的跟班。

3、恒大等高杠杆房企的房子可以买吗?

这个问题,实话说杠杆游戏没法回答。除了那些明显快出问题,甚至已经出问题的高杠杆房企,其他的难道购房者都选择不买?

除了国企、央企和龙湖等少数民营房地产企业,大部分房企的杠杆率都不低。

只是说因为融创、碧桂园、恒大等体量大,所以受到的关注更高。从这个角度而言,赚钱多的大房企,有时候白挨了一些批评。

当然了,这个没办法,这是新闻偏好,也是大伙喜闻乐见的。

不过客观说,这些大房企土地储备多,各种金融资源和财务手段也更多。所以,尽管资金压力大、债务高、负债率高,只要房地产不明显歇火,他们都有办法。

问题是,在压力、高周转、节约成本等因素下,他们的房子质量靠谱吗?这两年,不管是碧桂园还是恒大、融创,以及似乎声誉好的龙湖、万科……都出了很多质量问题和纠纷。

甚至引发过很多购房者集体参与的事件。

在房住不炒、房企融资环境不好的背景下,地产行业集中度越来越高。购房者买房,大部分时候买的都是百强开发商的房子,动辄大概率买的是前50强、20强的房子。

而这些房企,大部分都是高杠杆,不买很多时候没别的选择。何况,此前有一段时间,包括最近又出现摇号,很多人抢一套房源的情况。

这个时候,不是你买不买的问题,是能否买得到的问题。

所以,对于普通购房者来说,能做的选择是,尽量选自己喜欢的地段、户型、环境。尽量期待建筑质量好一点,如果质量出了问题,要用力维权。

版权及免责声明:本文系杠杆游戏创作,未经授权,禁止转载!如需转载,请获取授权。另,授权转载时还请在文初注明出处和作者,谢谢!杠杆游戏任何文章之观点,皆为学习交流探讨用,非投资建议。用户据此进行的一切投资,请自负责任。文章如有疏漏、错误欢迎批评指正。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}