摘要:任何时候都一样,做越大越要借钱;借不到钱,就只有死

撰文|杆姐&编辑|欣欣然

房企半年报陆续发布,业绩分化越来越明显。

很多标杆房企,实际一些指标都明显跳水。杠杆游戏不便点名,还望杆友谅解。

与一些企业放慢脚步不同,万达老王却从2019年初起,就展开了疯狂的签约、投资活动。

万达签下的包括文旅项目、万达广场、医院、体育项目……但归根结底,我们发现其实买了大量土地,或者说意向拿下了很多土地。

实际上,这是重返重资产之路。

在市场平均地价已经完全不同往日,各界胃口也变更高,万达品牌价值受挫后,万达重启文旅、商业和地产结合的路,还走得通吗?

1、男人都是不服气的,和女人的攀比妒嫉没有区别

此前,杠杆游戏写过一篇文章,我说男人都是不服气的,正如女人的攀比和嫉妒。

让我们回忆一下,25年前的1994年,王健林已经是中国足坛的大亨,拿下我国足球职业化联赛后的第一个顶级冠军。

同一年,后来全球知名的富豪杰克马,还在搞海博翻译社,和今天无数小科创公司差距不大。

那会儿,“皮包公司”基本还没见过写字楼,但后来这个开“皮包公司”的人,搞出了比万达还知名的全球互联网零售企业。

不是地产公司的公司,终于在发迹后,盖了大体量的办公写字物业给自己。仅仅这些物业,就不知道值多少钱。

与此同时,后来收购万达文旅城资产的孙宏斌,还在坐牢。

20多年后,融创地产业务全面超越万达,在收购万达文旅城的助力之下,2018年成为中国地产界的BIG4。

孙总登上人生巅峰。而王健林总则有些落幕,轻资产的万达广场输出效率比预料中要低。毕竟是合作方,不是自己人,无法达到以前的执行力。

2018年50个万达广场的目标就没有实现。

王总急啊。2018年底,签约兰州万达城大概就开始了铺垫。号称占地约1300亩,总投资近300亿元,内容包括万达茂、度假酒店群、旅游观光塔、酒吧街、旅游集散中心等。

接着,沈阳、四川、大连、陕西、潮州、广州……

从重资产的万达广场、文旅城、足球以及马拉松等体育项目,到医院,不同的时间,但和过去一样的配方,动辄千亩级的土地。

特别让我感触深刻的是,在2018年末闪电签约延安,5个月之后的4月18日,中国首个红色主题万达城在延安启动。

王老板表示,万达集团将以高度的历史使命感和社会责任感,弘扬延安精神,将延安万达城打造成全国红色旅游新品牌。

项目2021年上半年就要开业,作为献礼工程。你一定听懂了王总的话。

在贵州丹寨,万达的扶贫小镇文旅项目,一直在用心做,为祖国扶贫攻坚贡献力量……

从国际万达到万达中国心。坚守祖国,满足各地经济社会诉求,有品牌和强大的执行能力,万达复制辉煌,理论上是可以的。

2、巨额投资,万达钱从哪来?

根据媒体的不完全统计,上述新签约投资额,大约有3000多亿元。当然我们可以说,签约都是喜欢把数字说高,但起码说投资2、3千亿应该有。

如此大规模的投资,当然不可能是靠利润拿去投资。何况,投资进度要求是很高的。

钱主要靠融。

在万达集团2018年工作总结里,杠杆游戏注意到一个细节,总结的第五部分叫“资本运作取得进展”。具体有这样几项:

1、引进腾讯、苏宁、京东、融创4家战投,340亿元入股万达商业。

2、引进阿里、北京文投70亿元入股万达电影。

3、60亿元向融创转让文旅管理公司。

4、AMC5亿美元引进新投资者。新投资者银狐资本是美国很有名的文投基金,而且万达保持了控股权。

5、海外转让4个地产项目,收回18亿美元现金。

另外还有其它一些资本方面项目。

看完这一系列操作,简单一算这大几百亿啊。是的万达自己就说,2018年资本运作合同收入827亿元人民币,已收回现金627亿元人民币。

这些收入中,绝大部分是股权资本运作,少部分是资产转让。这些资本运作收入支持了万达去杠杆、降负债战略,保证了企业现金流需要。

显然这些远远不够。核心还得金融股机构支持。理论上说,万达的资产负债率较之于2016、2017年持续下降。

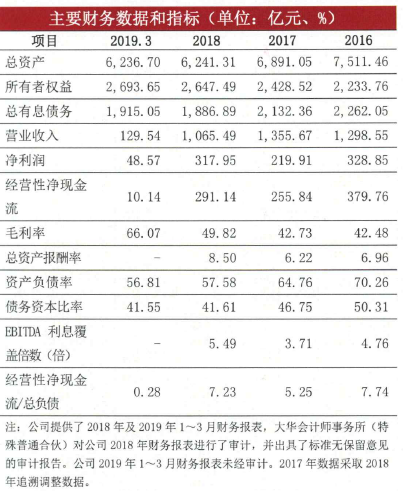

图1.万达商管2019年一季度主要财务指标 图表来源|大连万达商业管理集团股份有限公司主体与相关债项2019年度跟踪评级报告

如上图1,万达商管最新2019年的评级报告披露,万达目前资产负债率只有57%不到,比高峰时降低了十多个点。

因为万达没有整体上市,不过万达商管资产规模最大,所以这份评级报告也是很好参考。

当然,即便是此前超过70%的资产负债率,也不是万达融资出现问题的根本原因。

大家都明白,这个资产负债率,对于房企来说,就不是个事。万达2年前断臂,那是不得已。严格说,万达当时还可以说是房企,今天万达集团房开比重则很低很低了。

通过最新的评级报告,杠杆游戏注意到,万达发债几乎都是2017年6月之前的事,如下图2。

图2.万达发债情况 图表来源|大连万达商业管理集团股份有限公司主体与相关债项2019年度跟踪评级报告

这个时间节点,我想大家都明白。从此以后,万达想要在公开市场上大规模融资,那是很难的。所以2017年有了那一场挥泪世纪大甩卖。

另外值得注意,如上图2,这些钱几乎都还没有还本金,只有少量有偿还。

所以,万达未来能否开启新的重资产大业,核心问题就是一个,能不能大规模重新融到资。否则,别说重启重资产、大发展,债务风险本身都是问题。

做大买卖,钱一定要靠借。任何时候都一样,做越大越要借钱。借不到钱,就只有死。

3、重启大规模融资,万达有戏吗?

重启重资产巨额投资,王总一定是深思熟虑过的。

从上述评级报告里,杠杆游戏发现,万达披露,截至2018年末,该司共获得主要合作银行的授信额度3729.00亿元,其中已使用授信981.00亿元,未使用授信2748.00亿元;

前五大授信银行授信额度为1796.00亿元。

这些数据看上去很亮眼,但问题是,金融机构对万达的放款松动了吗?

有媒体注意到,上海松江万达广场投资有限公司和宁波江北万达广场投资有限公司拟发行的一期ABS,额度为27亿元,已在2018年底获得交易所通过。

招商创融-万达广场京津冀协同发展一期ABS,2018年年中被提交到交易所,目前为止尚处于“已接受反馈意见”阶段,不知道何时可以放行。

评级报告还披露,2018年,该司筹资性净现金流为-395.09亿元,同比由净流入转为净流出,主要由于主要是发行债券及当期借款减少所致。

2019年1~3月,筹资性净现金流为16.49亿元,净流入金额同比大幅增加63.90亿元,主要是公司借款收到现金有所增加,以及公司到期债务同比减少所致。

从这个表述中,我们可以看出2018年,万达筹资依旧是不够顺畅的。所以我们看到,万达2018年整体还是很低调,以交割完成各项资产为主。

但是从2019一季度的情况看,融资风向确实在好转。这大概也是王总这几个月再次到处会晤领导、签约项目的底气。

坏消息是,近期监管部门对房企信托等各种国内渠道融资,再次收紧;对海外发债也明确严控……

不管万达是否承认自己是房企,在融资上大概都会被一视同仁。何况,自己比别人还特殊一些。

行不行,就看接下来的了。公开市场和银行的大规模放行,就是风向标。

版权及免责声明:本文系杠杆游戏创作,未经授权,禁止转载!如需转载,请获取授权。另,授权转载时还请在文初注明出处和作者,谢谢!杠杆游戏任何文章之观点,皆为学习交流探讨用,非投资建议。用户据此进行的一切投资,请自负责任。文章如有疏漏、错误欢迎批评指正。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}