摘要:参投人员范围选定及退出机制案例

文|张利国(中国人民大学企业管理博士、国际注册管理咨询师、知本咨询执行董事)

编辑|亿亿

在上两期国企混改系列课程中,国企混改系列,员工跟投机制解读与应用(上)及干货!万科首创海康威视,员工跟投典型模式剖析(中),与大家分析了跟投机制的政策背景,并解读员工跟投机制的基本模式。

本期将继续深入探讨参投人员范围选定,及退出机制的成功案例。

本期主讲人为知本咨询执行董事张利国老师,主要解决两大问题:

一、什么企业或业务适合跟投机制;

二、如何有效合理设计跟投机制。

张利国

知本咨询执行董事,中国人民大学企业管理博士、国际注册管理咨询师(CMC)。从事企业实践管理及高级管理咨询工作十余年,带领咨询团队为数十家大中型企业集团或企业提供咨询项目服务。

我们在具体操作跟投机制过程中,跟投人员范围应该如何选择确定?我认为,应参照两条标准去选择。第一个就是业务的决策程度。业务决策程度包括对于新业务的选择,人员的确定,选择确定业务以后对新业务或新项目公司成立以后,产业发展或者市场拓展方面有重要影响的人员。

第二个就是运营影响程度。运营影响程度除了对跟投业务和项目本身影响程度大以外,在管理过程中,上级对他的影响程度也比较大的人员,都可以纳入参投人员范围。

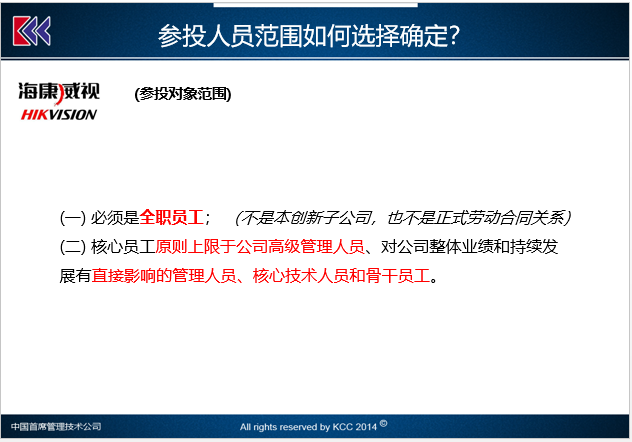

1、案例:海康威视有关参投对象的范围

上面这张图,是海康威视有关参投对象的范围。

大家可以看到,他有两条约定。第一条,必须是全职员工,就是和这个企业有直接关系的。在这里我也批注了一句话,不一定是本创新子公司也并不一定是正式劳动合同关系。

就是说和我这个企业有直接关系的全职人员就行了,并不限于本公司,也不限于具有正式的劳动合同关系,这是我的理解。

第二点,核心员工原则上限于公司高级管理人员,对公司整体业绩和持续发展有直接影响的管理人员、核心技术人员和骨干人员。

关于参投人员的跟投方式,这里也列出了两个要点。第一个是强制与自愿结合。就是根据参投人员对企业跟投对象公司的影响程度去划分,强制跟投还是自愿跟投。

第二个是,一般会采用平台模式设计。在设计平台模式时候,会考虑到跟投后管理的便利性,以及针对跟投业务有直接的对应关系。

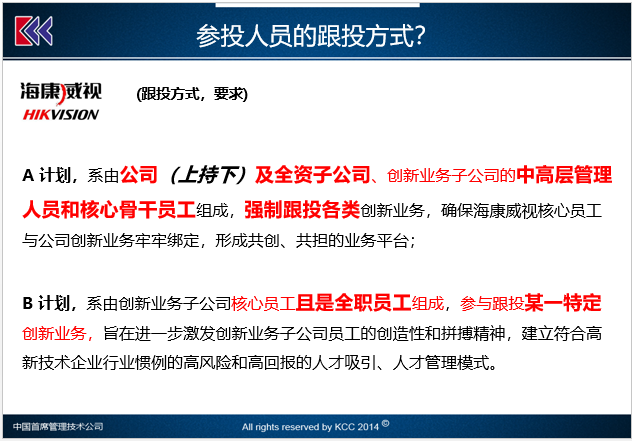

2、海康威视如何设计参投人员跟投方式

这张图片中,可以看到海康威视对于参投人员跟投方式的设计。

A计划,相当于是决策权影响程度比较大的人员,要求强制跟投。包括公司及全资子公司,创新业务子公司的中高层管理人员和核心骨干,就是必须是强制跟投。实际上在上持下的问题。

B计划,就是我们理解的有风险的福利资源跟投,由创新业务子公司核心员工,且是全职员工组成,参与跟投某一特定创新业务去做的。

在AB计划中, A计划必须强制跟投各类创新业务,而B计划,是可以参与跟投某一特定创新业务。这个点大家一定要注意到。

也就是说,防止了上持下过程中由于资源和决策权的不退赠,有选择的去跟投某一类业务,所以说强制工作一般是各类业务都跟投,而不是某一特定的创新业务。

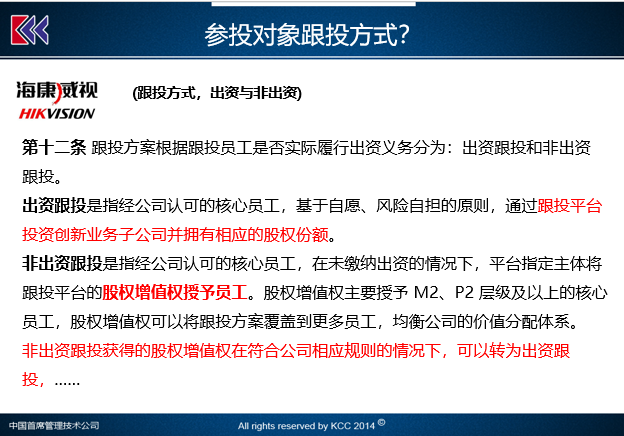

非出资跟投,就是平台主体将跟投平台的股权、增值权授予员工,来解决降低核心层持股或者核心员工持股的压力,又能实现跟投的目标。

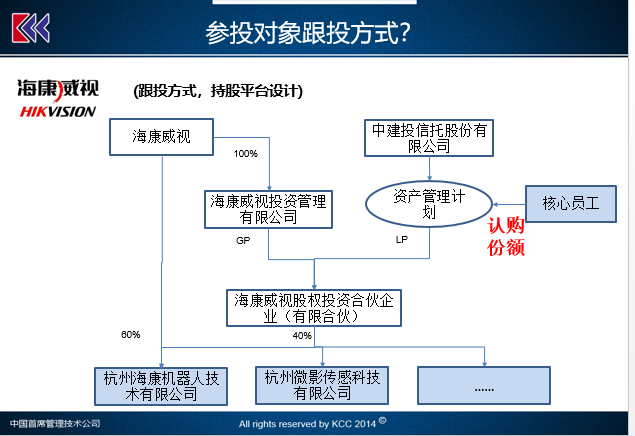

海康威视如何实现持股平台设计呢?我认为这里也有很多值得大家借鉴的地方。

首先,针对每个创新性的业务,或者创新子公司。上面的直投方,是由海康威视和投资管理层,间接持股的一个有限合伙企业的形式去持有的。

这个有限合伙企业并不是由管理层和核心员工直接持股。而又是通过海康威视投资管理公司作为GP,由中建投信托公司通过资产管理计划作为LP,形成的合伙企业,而不是核心员工。

在这个过程中,员工是通过购买资产管理计划或者认购管理计划的份额,作为LP间接的实现了跟投项目的目标。

大家可以看一下它有什么好处呢?

其实好处还是有的,首先来说,你会发现海康威视股权投资合伙企业,这个平台可以同时跟投很多个项目,而不需要每个项目都成立一个有限合伙企业的持股平台,从而就降低了持股平台管理的难度,增加了便利性。

第二个,直接投资创新性子公司的这个合伙企业平台,当然了GP是海康卫视一个投资管理公司,这样设计也是比较合理的。

作为公司统一推动的跟投平台,由公司主导的投资基金管理公司去做GP行使决策的权利,而核心员工或者核心团队,主要是分享收益的目标。

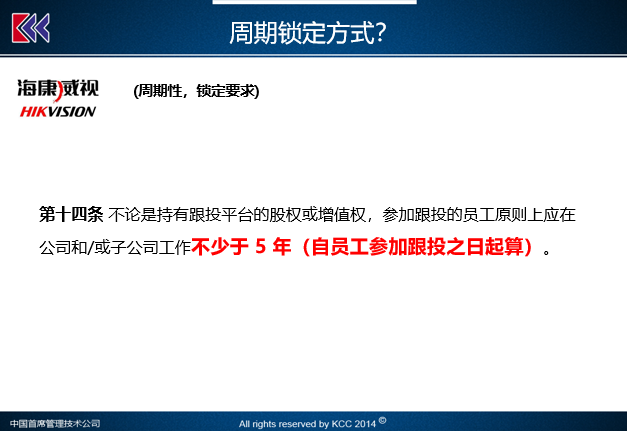

海康卫视在其的办法里说明,参投员工原则上应该在公司或者子公司工作不少于五年。这五年不是说历史统计的五年,是自员工参加跟投之日起算起,也就是说跟投以后必须在公司继续工作不少于五年。

当然,五年期间退出来的话,再回购的价格是不一样的。

跟投机制类似于本轮国企混改的员工持股。

第一方面,它相当是个身股,身股是什么意思呢?假如说你脱离企业或者不在企业的话,你的股权是要及时转出来的。第二个特点,加动态。这个过程中,不管是投资平台由于进对出的股权转移或者是新增股权比例重新分配的问题,都存在一个动态性的特点。

第二个方面,是有个回购性的问题。我一直在想这个回购性的约定,既然跟投机制从本质上来说,是个中期激励机制。假如项目本身就有中期结束的特点,可以清算收益的话,那么对于没有这种特点呢,一般会约定一个回购的约定。后面在海康威视里头也可以看到这一点。

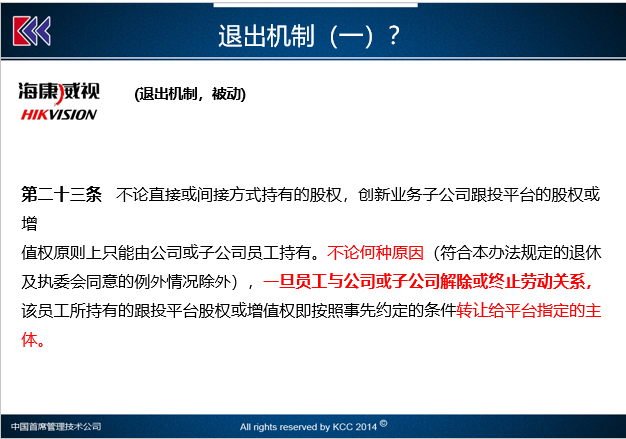

4、退出机制问题

这里是退出机制中的第一种方式,被动退出。

不论何种原因,一旦员工因为与公司或是子公司解除或终止劳动关系,也就是成为了不是全职职工的情况下,那么就按照事先约定的条件转让给平台指定的主体。从海康威视一方来说,这个股权是他能被动退出。

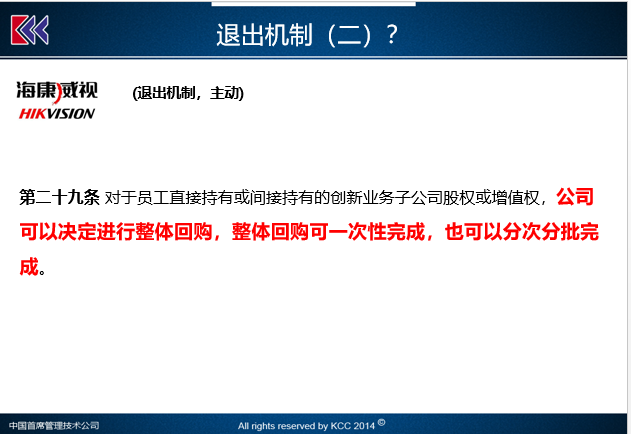

退出机制第二个方面,就是主动性的让员工退出。

海康威视第二十九条明确提出,公司可以决定进行整体回购,整体回购可一次性完成,也可以分次分批完成,所以说他没有明确说是多长时间回购。但是这句话,给予了这个公司主体充分的权利。

就是我需要的时候,是可以清算大家的投资回报把整个的股权回购的,这方面也是我一直想给大家表达的,这和员工持股是不太一样的。员工持股一般很少会有回购的问题,只要你正常在企业干,一般不存在回购的问题。

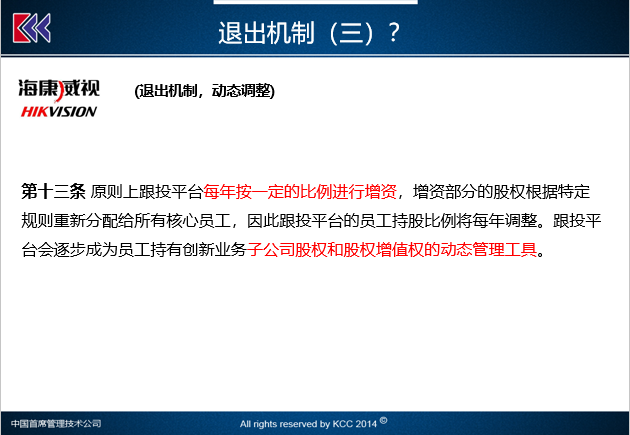

退出机制三,动态调整。海康威视,它每一年都按一定比例进行增资,可以重新分配所有给的核心员工。每年进行调整把跟投平台,作为一个创新子公司的股权和股票增值的动态管理工具。

但是实际上这个平台,还有就是正常或非正常其他的员工退出以后,比例重新分配。实际上,实现了跟投股权的动态管理性。这也是本轮有关员工持股或者是其它中长期激励非常强调的一点,不能把这个跟投或者是持股的股权坐实,必须有流动性。

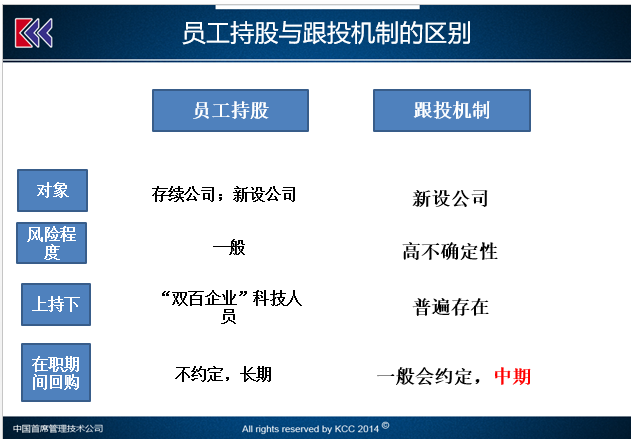

前面讲了很多跟投机制,相信很多朋友会关心,到底员工持股和跟投机制有什么区别呢?

这里我列了几个维度。首先,从中长期激励的对象主体来说。员工持股大多数主要以存续公司为主,新设公司会少一点。而跟投机制一般都是新设公司,因为是完全的增量业务。

第二个从风险程度来说,由于员工持股大多是在存续公司,他对业务的了解和业务行业的了解,或者企业本身运营特点,还是有一定的预见性,所以说是风险程度一般。

那么从跟投机制针对的业务和新设的公司方面,确定性就非常之高了,比如说出来个新技术了,出个新产品要推广,或者原来公司要拓展一个新业务了,这对于公司本身来说,都是比较高的确定性。

第三个方面就是上持下的问题,员工持股按照之前的整个政策口径,上持下是一直没有开了,当然近期双百企业九条里提到了上持下问题,但也主要是针对科技人员的,没有说到管理层的问题。

而跟投机制从它天然的特性来说,就必须有上投下,所以说上持下这个是普遍存在的。

另外一个是在职期间的回购问题。

员工持股,一般很少会提到回购问题,主要退出的方法不仅仅是正常的离职、解除劳动关系会退出。

而跟投机制,除了员工持股提到的那些解除劳动关系、辞职等需要退出以外,一般会约定一个回购的问题,毕竟是个跟投,是个短期的中期的激励,而不是一个长期的激励措施,一般会有回购的约定。

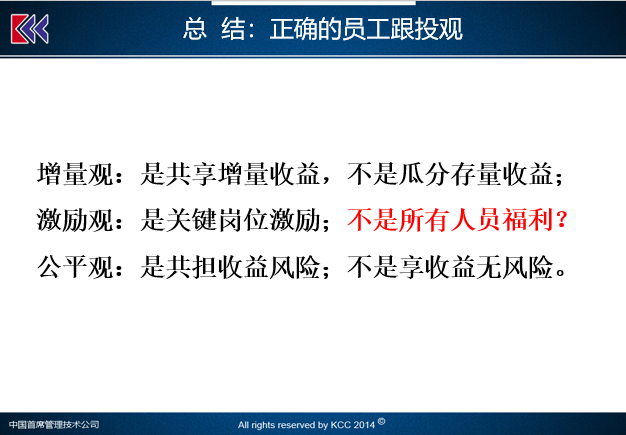

按照增量观是共享增量收益,不是瓜分存量收益。那么,你要是在存量业务要新成立一个公司的话,那可能是有问题的,主要针对增量的。

第二个,激励观。这里是关键岗位的激励,并不是所有人的福利,这个我专门标出来了。假如说根据新的创新观,也可以所有的去跟投,也可以当作所有人员的一个福利去做。

第三个,公平观。是共担收益风险,不是享收益无风险。这个和中长期激励是类似的。

本系列有关员工跟投机制的解读和应用,就和各位朋友分享交流到此。非常感谢大家关注并参与到我们的线上沙龙。

“双百行动”等一系列政策方案的出台,国企改革持续升温,改革正由点向面纵深发展。知本咨询国企混改沙龙——最前端、最深刻、最全面的高端沙龙。为各方提供交流经验、共商谋略的平台。

在这里分享知识、传递价值,与各界专家激荡思想,一同走进国企混改,感受时代脉搏。

版权声明:本文系知本咨询旗下自媒体“混改风云”创作,未经授权,禁止转载!如需转载,请获取授权。另,授权转载时还请在文初注明出处和作者,谢谢!北京知本创业管理咨询有限公司——核心专家团队、最多原创管理技术、数百家大型国企咨询服务经验,商务合作请联系戴老师,咨询电话:136 8301 8006

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}