摘要:房地产会难受吗

撰文|张银银&编辑|欣欣然

这个周五,相比往期某些时候来说,似乎更平静了些。

没有傍晚发布的定向降准,新闻联播也无更多“利好”,杠杆游戏都有些不习惯。

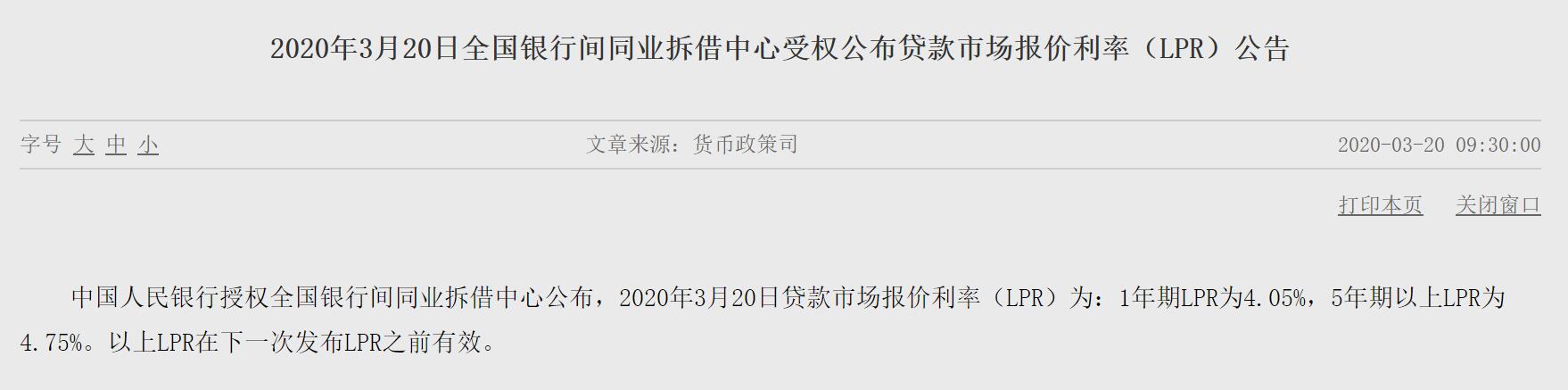

倒是一月一报价的LPR,让市场颇为意外。3月20日,央行公布的最新贷款市场报价利率(LPR)结果显示,1年期LPR4.05%,5年期以上LPR4.75%,均与上月持平。

在此之前,市场热议3月的LPR可能会再降。毕竟国际金融局面不容乐观,截止杠杆游戏这篇稿发出来,美股3月内已经熔断了4次。

降息到最低0后,美联储继续宣布与澳大利亚储备银行、巴西中央银行、丹麦国家银行、韩国银行、墨西哥银行、挪威银行、新西兰储备银行、新加坡金融管理局和瑞典国家银行建立临时美元流动性安排(掉期交易),拯救颓靡的市场。

央行此次按兵不动,到底啥意思?杠杆游戏简单说说自己的想法,欢迎杆友们文末留言拍砖。

1、中国市场暂时不需要钱。春节后月份,央行释放的流动性已经不少。据杠杆游戏不完全统计,就在上周,央行公告称于2020年3月16日实施普惠金融定向降准,对达到考核标准的银行定向降准0.5至1个百分点。

在此之外,对符合条件的股份制商业银行再额外定向降准1个百分点,支持发放普惠金融领域贷款。以上定向降准共释放长期资金5500亿元。

定向降准的同时,开展中期借贷便利(MLF)操作1000亿元,期限为1年,中标利率为3.15%,利率与前次持平。

2月中旬,央行公开市场业务操作室宣布:开展2000亿元MLF操作,同时开展1000亿元的7天逆回购操作,当日有1万亿元7天逆回购到期,对冲后全口径净回笼7000亿元。

再往前,2月3日,春节后的首个工作日,央行创纪录开展了1.2万亿元逆回购操作,且7天期和14天期逆回购操作利率,双双下降10个基点。

此外,前期央行已下发5000亿元再贷款再贴现额度、政策性银行增加3500亿元专项贷款额度。当前的资金面,可以说十分宽松了。

2、需要的企业难搞钱。另外一个问题:释放的流动性究竟会流到哪里?“黑天鹅”之下,最难的其实是中小企业。央企、国企、地方政府平台公司不用提,民间巨无霸们也有很多渠道可以拿到便宜的钱,体量摆在那,不可能说倒就倒,再不济都有政府托底。

中小企业可能就没那么容易了。想要分点雨露,还得看银行答不答应。现在的银行已经不像2008年的银行体系,放水之后的坏账率他们见识过。

按照银行喜好程度排名来看,首选贷款对象一定是央企国企、大型民企、上市公司、一定实力的中小企业,最后才是小微企业。

这是从企业稳定、企业背景、稳定性、流动性和抗风险能力统筹角度出发的,风险肯定是第一位的。

监管部门的指导性文件飘在上头,但最终落地方是银行。对银行来说,没有充足的抵押物,即使很想赚钱、很想“帮扶”中小企业,但依然会对贷款给中小企业这件事非常谨慎。

实际上,中小企业融资难也不是一两天的事了,哪次央行发话里没说要惠泽中小企业,但结果如何呢,杆友们都懂。

其实杠杆游戏一直认为,与其放水“输血”,还怕资金流到房地产,不如直接给中小微企业减税。让企业自己本身的系统活跃起来,也是舒筋活血。

3、房地产会难受吗?放水时,很多人担心货币又回流入到房地产,毕竟根据以往的规律,每次货币宽松,吹的最大的就是房地产泡沫。

这次3月的LPR意外地按兵不动,很多人又开始担心房地产。杠杆游戏以为,3月的LPR走势,并不能让房地产更难受。因为2月已经够难受了。

的确,降息否一直是房地产行情启动或收缩的标志,不仅仅是对于购房者的实际购房成本有影响,对于购房者的心理暗示也非常巨大。尤其目前全世界都在降息“救市”,我们的政策脚步却慢了下来,必定对购房者心态造成影响。

但别忘了,目前全国各地售楼处缓慢开放,工地也大都继续停工。最新的70座大中城市房地产监测数据里,2月份十多个城市的新房、二手房都是0成交。销售端跟不上,LPR又能左右什么?

对房地产企业而言,目前最大的问题是资金压力,特别是到期债务问题。一旦销售不能快速恢复,尤其中小房企,压力难以想象。利率其实不是很要紧。

近期房企融资端其实还可以,利率也不错。逐月销售也会好一些。

4、病毒才是最大的敌人。所以又回到了那个终极问题:还有多久恢复正常?目前的情况是,国内的病毒已经基本可控了,一切在向好的方向发展。

但境外的情况不容乐观,在走我们1月底、2月份走过的路。

这也能够理解,为何国外目前在疯狂“救市”,而我国相对淡定了。我国现阶段面临的问题和其他国家已经不同。不同的形势和国情导致不同的货币政策传导机制。

自2019年8月央行进行LPR形成机制改革以来,LPR已有8次报价,其中一年期LPR下调三次,五年期LPR下调两次,且一年期都是跟随MLF同向同频调整。

从市场数据来看,市场仍然预期LPR会继续下行。截至3月20日12时,挂钩一年期LPR的利率互换(IRS)均值为3.89%,较当前4.05%的现值低16个基点(BP)。

就国内而言,2月、3月复工复产比较慢,实体经济没有那么大的资金需求。那么可以等到4月、5月实体经济活跃程度上升、对资金需求增加后,再加快货币政策调整并下调LPR,这样效果更明显。

最后,春天来了,希望杆友们度过一个愉快的周末!

版权及免责声明:本文系杠杆游戏创作,未经授权,禁止转载!如需转载,请获取授权。另,授权转载时还请在文初注明出处和作者,谢谢!杠杆游戏任何文章之观点,皆为学习交流探讨用,非投资建议。用户据此进行的一切投资,请自负责任。文章如有疏漏、错误欢迎批评指正。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}