摘要:量价齐跌背后:商业野心犹在(欢迎关注杠杆地产)

图片来源|旭辉集团官网

撰文|杆姐&编辑|雯雯

最近几天,闽系房企旭辉在土拍市场非常“耀眼”。杠杆地产恍惚以为又回到了3年前。

5月15日,北京自然资源和规划局披露,旭辉+金地+首开联合体竞得北京朝阳东坝一宗限竞房地块,成交金额20.55亿元;

5月9日,江苏无锡,这场戏更抢镜。几大龙头房企角逐,170轮举牌,最终,旭辉胜出,溢价率35.23%。

同一天,还是无锡,旭辉拿下了另一宗地,25.98亿元,溢价率22.66%。

黑天鹅之下,这样的溢价率已经较高了。

曾经那个进击的旭辉又回来了吗?

1、进击拿地背后:土储略显不足

时间倒回3年前,2017年,经过的2016年的狂飙猛进后,各种渠道对房地产的调控业已上马。

旭辉逆风而行,拿地颇为激进。

有媒体统计,当年的旭辉在在土地一级市场拿地36宗,同比增长近2倍;拿地总金额和总建筑面积分别达到457.5亿元和537.73万平方米,三项数据均位列闽系房企之首。

2020年,尽管形势尚未完全复苏,尽管高层对楼市并未有明显松口迹象。旭辉拿地似乎也并不手软。

以4月为例,旭辉新增了6个项目,新增计容面积117万平米,环比增长611.0%,拿地金额71亿元,环比增长156.3%,平均溢价率约10%。

有机构统计,今年前4个月,旭辉共在杭州、洛阳、上海、长沙、重庆、福州、南宁、温州等13城新增16幅地块,新增计容建面277.5万平米,拿地金额160.5亿元,平均地价5785元/平米,拿地金额占销售金额比45%。

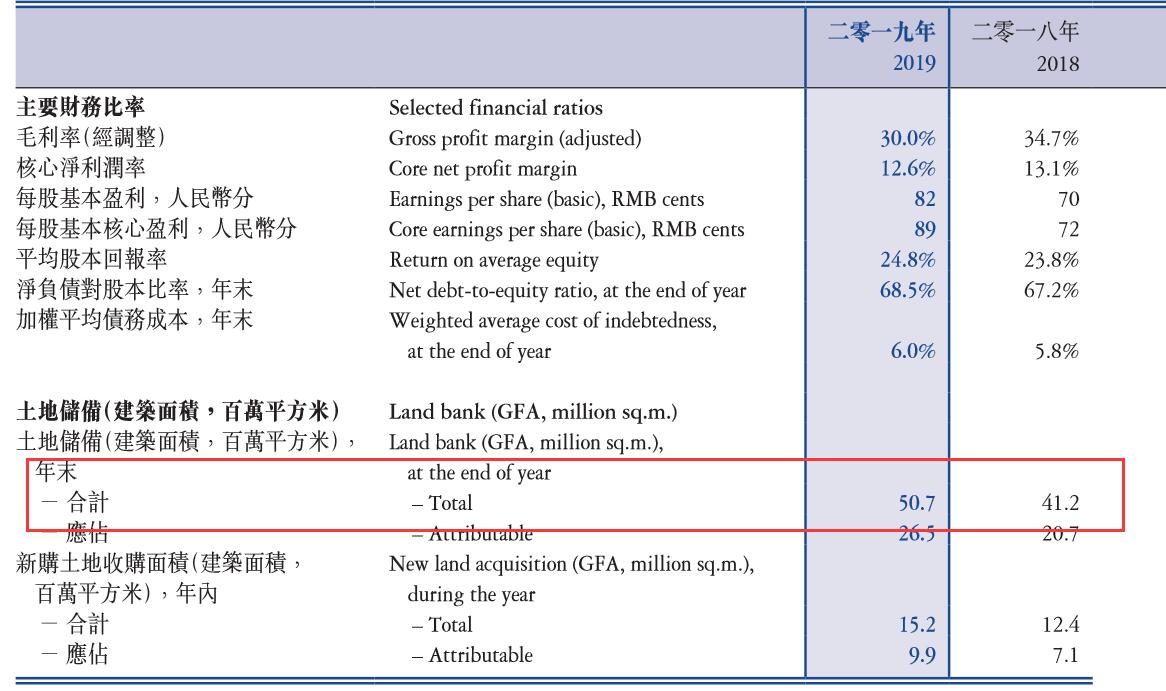

把时间线再拉长,杠杆地产发现,旭辉的土储增长速度近几年非常快。

2013-2015年,旭辉总土地储备分别为920万平米、960万平米、1250万平米;

2016-2019年,旭辉的土地储备分别为1750万平米、3100万平米、4120万平米、5070万平米。

评级机构惠誉称,2019年,旭辉花费了销售收入和非开发性房地产部门的总现金收入的57%,即人民币550亿元,用于购置土地,而2018年为68%。

尽管如此。惠誉估计,到2019年底,可售部分约为2050万平方米,相当于不到三年的销售额。

2、量价齐跌背后:权益销售之忧

像旭辉这样规模的公司,通常会拥有足够的土地储备来进行三年的销售,以在商业周期中保持弹性。

因此,惠誉认为,土地储备压力将继续是旭辉控股集团维持增长势头的主要风险之一。

上述原因或许可以解释,今年黑天鹅缓解以来旭辉在土地市场为何分外活跃。

活跃的另一面,是旭辉2020年开局略显疲态。

虽然都被黑天鹅影响,有的房企反而有所突破,有的房企尚能稳住自身地位,而旭辉则属于“不进则退”的那一类。

前几天,旭辉集团官网公告了该公司2020年4月未经审核的营运数据。

4月旭辉实现合同销售金额130亿元,同比下降17.3%;完成销售面积81.59万平米,同比减少9.8%;

2020年1-4月,旭辉集团累计合同销售额约354亿元,同比下降29.4%;累计销售面积220万平,同比减少22.4%;销售均价16055元/平米,较去年同期下降9.0%。

横向对比来看,克而瑞全口径榜单显示,1-4月,旭辉的销售金额名列第18位,较去年同期后退3位,销售金额增速弱于Top11-20梯队房企平均水平。

此外,值得一提的是,在有销售面积可查的23家公司中,少部分公司出现了“量价齐跌”,比如旭辉,以及远洋、新城控股、美的置业等等。

这还是全口径榜单。要知道旭辉是出了名的“合作扩张”典型。

何谓合作扩张?简单点说就是以增加合作项目、降低权益比率的方式高速扩张。

与之对立的是举债扩张,二者各有利弊。之于合作扩张而言,主要弊端就在于信息不透明,干扰原有财报指标,挑战房企执行力。

比如一些非并表项目游离于表外,可能盈利表现更弱、债务负担更重,报表的参考性减弱。

以旭辉为例,2019年,其虽然销售额突破2000亿元,但权益销售额占比仅有55%,而TOP100房企2019年权益销售额比例为75%,远高于旭辉权益销售额占比。

克尔瑞百强房企销售排行榜显示,流量金额方面,旭在2017、2018、2019连续三年位列第15名,但在权益金额方面,则分别排第25位、第26位和第19位,且权益金额大抵只有流量金额的一半。

这直接影响了旭辉的利润率。2017-2019年,旭辉销售额增速分别为96.2%、46%、32%,数字亮眼。

但净利润方面却不尽如人意。2017-2019年度净利润率依次为19.32%、16.80%、16.51%,期间归母净利润率由15.17%渐降至11.75%。

说好的“没有利润的销售,都是耍流氓”呢?当然,杠杆地产认为,也要给时间来证明。

3、权益销售式微背后:商业野心犹在

债务方面,2019年旭辉发行了多笔债券。投资时报报道说,其年末债务总额同比增长约三成,同时加权平均债务成本较2018年末上升0.2个百分点,全年融资成本增幅非常大,这里我就不说具体数字。

截至2019年末,旭辉控股集团尚未偿还借款总额约为人民币1036.99亿元,同比增长33.18%。

在房地产行业,未并表的子公司通常都是合营、联营企业。上市房企倾向于将杠杆率高的项目放在表外。这意味着,合营多的房企真实融资成本,更不能仅看其报表。

这样一来,旭辉的融资成本……

对了,杠杆地产最近还看到有自媒体爆料,说原龙湖商业副总经理陈刚到任旭辉,任旭辉商业助理总裁兼旭美商业总经理,分管招商管理中心和营运管理中心,主持旭美商业。

可见旭辉在商业方面的野心犹在。

2016年,旭辉曾其喊出要每年落地3-5个商业项目,2021年要实现25-30个商业项目、管理资产达到约500亿元的雄伟目标。如今,理想和现实似乎有差距。

不过之于旭辉,目标完不成也不是新鲜事。早在2018年业绩发布会,旭辉表示2019 年整体项目权益比重将进一步提升到 70%,然而,结果是55%。

希望有了昔日龙湖大佬的加盟,旭辉的商业之路会越走越好。目标总是要有的,万一实现了呢?

版权及免责声明:本文系杠杆游戏创作,未经授权,禁止转载!如需转载,请获取授权。另,授权转载时还请在文初注明出处和作者,谢谢!杠杆游戏任何文章之观点,皆为学习交流探讨用,非投资建议。用户据此进行的一切投资,请自负责任。文章如有疏漏、错误欢迎批评指正。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}