摘要:不止餐饮外卖,到店、酒店及旅游业务雪崩(欢迎关注杠杆游戏)

撰文|杆叔&编辑|欣欣然

不久前,在美团发布2019年四季度及全年财报时,美团自己就对2020年一季度及更长时间的业绩增长,作出消极预期。

当时,杠杆游戏写过一篇文章,《2020年美团不会容易》(4月2日)。

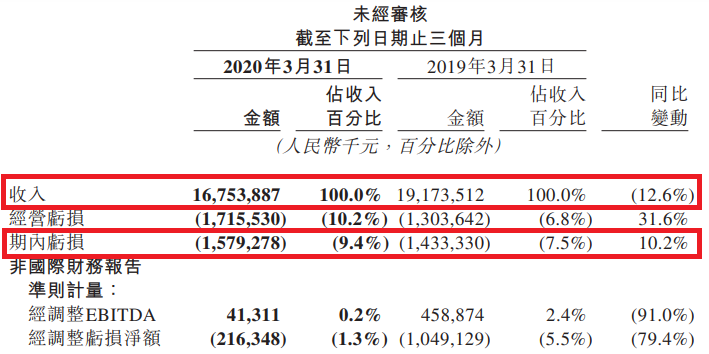

5月25日,美团点评2020年一季度财报发布,总营收167.54亿元,同比下降12.6%。而期内亏损却增长10.2%,达到15.80亿元——美团连续3个季度的盈利因为黑天鹅而中断。

经调整亏损净额只有2.16亿元,其实比2019年同期少亏了79.4%。要说不算差。

这个情况,是可以预料的。客观来说,比市场预期其实还略好。和很多行业比,美团的下滑,算是少的了。

我一直说,美团是一家我喜欢的劳动密集型互联网企业。在特殊黑天鹅事件背景下,美团的表现,也代表着很多基层群体的工作状态。

1、餐饮外卖影响很大,赚钱及平衡商家利益,是个长期问题

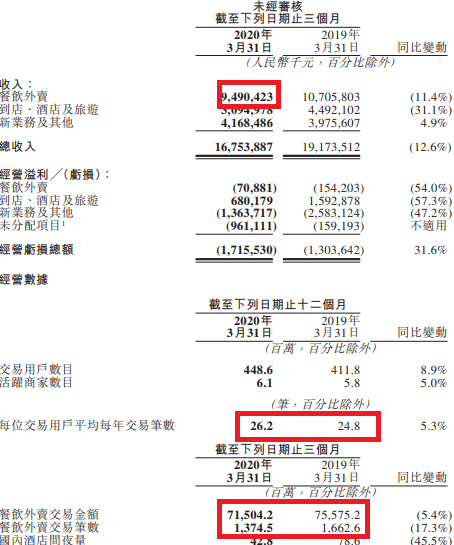

在一季报中,美团称一季度餐饮外卖业务交易金额,同比减少5.4%至715亿元。餐饮外卖日均交易笔数,同比减少18.2%至15.1百万笔。

正是因此,餐饮外卖收入同比减少11.4%,至94.90亿元。

餐饮外卖业务2020年一季度,经营亏损7000万元左右,而2019年四季度经营溢利4.83亿元。

从赚钱到亏钱,一瞬之间。当然2019年同期,餐饮外卖也是亏损,且亏损额更大。所以财报说,餐饮外卖业务经营亏损,同比收窄,经营利润率同比改善了0.7个百分点。

有趣的是,杠杆游戏发现,美团每笔餐饮外卖业务订单的平均价值,同比增长14.4%。

按照美团的说法,虽然面对短期负面影响,但在消费者端,从积极的方面来看,此次事件进一步加速了用户消费行为的培养,有助进一步培养我们的目标潜在消费者。

比如用户数,从2019年同期的4.118亿,增加8.9%至4.486亿。不仅如此,商家也从2019年同期的580万户,增加5%至610万户。

美团的解释是,2020年第一季度,许多以往并无提供或提供非常有限度外卖服务的高级餐厅、高评价餐厅、连锁餐厅、黑珍珠餐厅及五星级酒店餐厅开始上线外卖业务。

长远来看,这些餐馆的参与增加了平台上的高质量供给,同时中小型独立餐饮商家加强了对外卖服务的重视,因为在黑天鹅事件期间,外卖几乎成为他们唯一的收入来源。

此前,因为特殊背景,山东、重庆、四川、河北、云南等地多个餐饮等协会都抗议过美团佣金问题。2月22日,杠杆游戏曾写文章《为了所有人!美团们:请适度降佣金》。

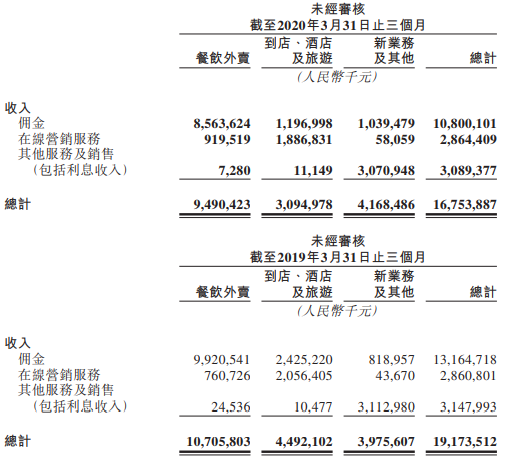

从数据看,餐饮外卖分部的收入,由2019年同期的107亿元减少11.4%至2020年第一季度的95亿元。

佣金收入减少13.7%至人民币86亿元,因为订单量同比减少17.3%,及临时佣金返还及豁免政策等。

从数据看,美团实际是降了一丢丢的,有媒体做了粗略计算。杠杆游戏不赘言。

一定程度上说,美团也不容易,庞大的外卖骑手团队要养。同时,美团是一家上市公司,背后还有那么多投资要回报的人。

只是,鱼和水的关系不是那么简单。商家的利益也需要平衡,所有才有商家、协会的强烈不满。

这个问题,在大家都有钱赚的时候,不那么显著。在很多人没钱赚的时候,问题就会更加凸显。

2、到店、酒店及旅游业务雪崩

这一点,不用杠杆游戏解释。

数据显示,2020年一季度,美团的到店、酒店及旅游业务收入同比下降31.1%至30.95亿元。

这是同比,如果看环比,也很有意思。

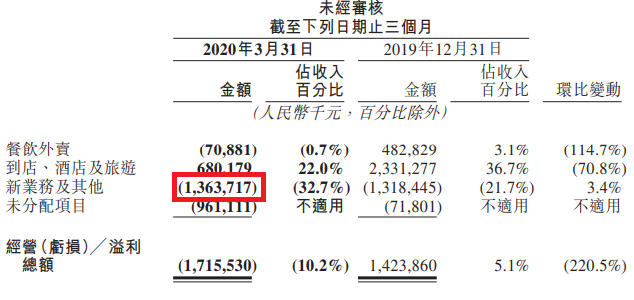

到店、酒店及旅游业务的收入,由2019年四季度的64亿元减少51.3%至2020年一季度的31亿元。如果看环比降幅,更加惊人。

到店、酒店及旅游业务的经营溢利,同比下降57.3%、环比下降70.8%,至2020年一季度的6.80亿元,经营利润率同比下降13.5个百分点,环比下降14.7个百分点至22.0%。

有趣的是,到店、酒店及旅游业务经营溢利,2019年四季度为23亿元。这块业务和劳动密集型的外卖比,性价比更高的。谁知道在春节档,发生这样的事情。

美团的财报还披露,到店、酒店及旅游业务佣金收入,同比和环比分别均大幅下降50.6%及62.6%。

具体来说,比如在线营销服务收入,同比下降8.2%,环比下降39.8%。

美团也做了很多努力。比如2020年3月开始,与地方政府合作,推出“安心消费节”,并向消费者发放可用于本地服务的优惠券。

这也算是使用杠杆方式,撬动消费。

我们具体看酒店业务。

美团国内酒店消费间夜量同比下降45.5%,环比下降61.0%至42.8百万。这个数据简直是惨不忍睹。

没办法,此前商旅活动都被暂停,恢复需要过程。

3、新业务到底是不是新大陆?

和餐饮外卖、到店、酒店及旅游业务不同,杠杆游戏发现,美团的新业务及其他业务的收入,竟然是增长的。虽然同比也只增长4.9%,但绝对数据达到42亿元,占总营收的四分之一。

如果环比看,新业务及其他业务的收入,由2019年四季度的61亿元,减少了31.5%。

同时,新业务及其他业务的经营亏损,由2019年四季度的13亿元左右,扩大3.4%至2020年一季度的14亿元左右。

值得一说的是,美团这块业务的经营利润率,由2019年四季度的负值21.7%,扩大至2020年一季度的负值32.7%。

如果看同比,经营利润率由负值65.0%,同比收窄至负值32.7%,主要归因于折旧减少及分部收入组合变化。

简单计算,杠杆游戏发现,美团新业务及其他业务的经营亏损,同比收窄,经营利润率改善了32.3个百分点。

如果环比看绝对数字,美团新业务及其他业务的经营亏损,其实更不错。

财报显示,从2019年同期的26亿元,收窄至2020年一季度的14亿元左右。

原因是,共享单车服务相关成本,因单车折旧大幅减少而下降。

以及业务量下跌,网约车司机相关的成本以及B2B餐饮供应链服务销货成本因而减少,部分被与美团闪购增长有关的配送骑手成本增加所抵销。

业务减少,反倒少亏了,有趣。

另外值得一说的是,美团借助其渠道,配送农产品和其他日用品,到底是不是商机?

此次黑天鹅事件,以相对较低的营销成本,培养了消费者不少习惯。

在一季报中,美团就说,以生鲜零售为代表的非餐类消费需求迅速增多,推动新业务收入同比增长4.9%至人民币42亿元,是美团三大业务板块中唯一增长的业务。

文初,杠杆游戏只说了增长,没说具体增长的原因。美团认为就是生鲜零售。

另外王兴也说,美团计划在今年内完成剩余300万辆单车置换,并计划在二季度投放数十万辆电单车。将评估投资回报(ROI)以规划对单车后续投入。今年将加大对B2B供应链快驴、美团买菜等的投入。

这些投入也要花不少钱,比如单车曾拖累过美团。新业务及其他业务的表现,会因此次受影响吗?

本文所有财务图表源自美团点评2020年一季报

版权及免责声明:本文系杠杆游戏创作,未经授权,禁止转载!如需转载,请获取授权。另,授权转载时还请在文初注明出处和作者,谢谢!杠杆游戏任何文章之观点,皆为学习交流探讨用,非投资建议。用户据此进行的一切投资,请自负责任。文章如有疏漏、错误欢迎批评指正。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}