摘要:要做大,没有坦途(欢迎关注杠杆游戏)

撰文|杆姐&编辑|雯雯

弘阳服务算是赶上了好时运。

3月黑天鹅触底后,近期全球股市,都一片欣欣向荣。

再次看到股市拉升起来的震撼,让人不得不感叹,企业上市好处实在是太多了。

沪指近期的走势,特别是近一个月的气势如虹,在7月6日达到高潮,直线拉升感觉你想想。

只是略微可惜,这两年一众新上市的房地产企业,不能享受。

内地股市大门,对房企这2年基本是关闭的。他们多数,选择去港交所上市。虽然部分香港内房股走势也不错,但更多是头部房企受益,且和内地的大势比,稍微弱一点。

上周,我的朋友杠杆游戏写了篇文章,《缺钱了?世茂分拆物业上市背后的“阳谋”》(6月30日)。

和世茂的物业一样有,弘阳服务,也是从地产平台拆分上市的。拆分物业独立上市,是这两年的流行潮。

今天,杠杆地产不准备写弘阳服务,毕竟体量不算大,我更想看看他背后的大佬——弘阳地产。

话说弘阳地产,也是2018年的7月才在港上市。

1、火箭速度,冲击千亿?

一个集团,2年内,实现2家公司上市。在杠杆地产看来,不得不服。

相对很多大房企,弘阳地产在长三角之外知名度不算高,但是其拆分出来的弘阳服务,从3月23号递交资料,到7月7日挂牌,IPO仅用106天,创造了近期同业在港上市的最快纪录。

不仅如此,弘阳服务IPO公开发售部分超额认购达112倍,也创造近期同规模物管企业IPO认购倍数新高。

7月7日报收4.4港元,上涨6.02%,也是对得起上述纪录。如上图。

这家物业公司背后的大佬,弘阳地产,到底是何方神圣?

公开资料显示,弘阳地产,1996年创立于江苏南京,前身为香港红太阳集团,以家居建材起家,后来转入房地产行业,公司名称也由“红太阳”变更为“弘阳”。

此前,杠杆地产对弘阳几乎没有关注。这是我第一次看他官网,感觉好极了。

在弘阳集团的官网投资者关系一栏,专门开辟了“弘阳通讯”一栏,每月制作一份精美的简报,供投资者查阅。

这的态度,让我惊喜。

我将“弘阳通讯”拉到最后,发现从2017年6月开始制作发布,彼时弘阳地产尚未上市。除了2018年7月上市前略有中断,一直对外发布。

曾经偏居南京、长三角一隅的公司,可以快速拥有2家上市公司,意识确实很重要。

2015年时,弘阳销售100亿元都还不到,到了2019年实现600亿元销售目标。处于爆发期的弘阳,又向下一个目标,千亿元发起了冲击。

为了大踏步迈进,这几年弘阳一边是努力拿地,走出长三角,官网显示中山、昆明、重庆分公司都在筹建。

还进入了济南、青岛、西安、长沙、温州等城市,各大区基本都实现布局。

另一方面,21世纪最重要的是什么?人才。

弘阳老板曾焕沙确实霸气,有气魄、有冲劲,从旭辉、万达、龙湖、泰禾等起码挖了7、8个明星职业经理人——这是据杠杆地产和其他媒体的不完全统计,可能还不止。

在一众人才的操作下,弘阳通过高周转,实现资金的高效利用、规模的快速提升。

就像此前弘阳地产招股书中坦言,拿地85天内开工,180天内开盘。

前2年,客观说,弘阳赶上了好周期。

从600亿元级,要完成千亿元的跨域,难度可能就要大很多了。根据“弘阳通讯(2020年5月)”,杠杆地产看到,弘阳地产2020年首五个月合约销售金额达人民币206.41亿元,其中五月份合约销售金额为88.56亿元。

千亿目标,难度可能不会小。

2、毛利、净利增长乏力;毛利率、净利率连续2年下滑

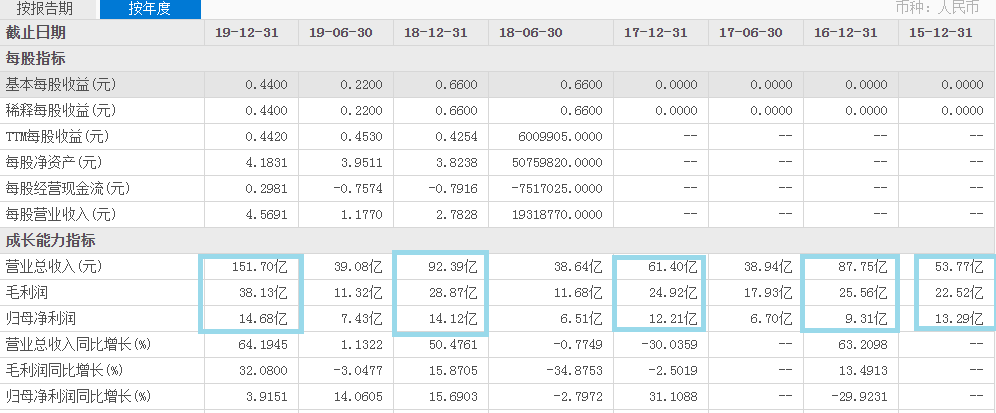

2019年,弘阳集团营业额为151.70亿元,较上年增加约64.2%。增速不可谓不高。同时,实现母公司拥有人的净利润约14.68亿元,较上年同期增加约3.9%——增速则是低了很多。

看弘阳这几年,无论营收多少,从2015年的50多亿元,到2019年的超150亿元,毛利却长期只有20-30多亿元。

其中也仅有2019年毛利超30亿元,达到38.13亿元。如下图。

如果看归母净利润,更是如此。2015年至今,从来只有10来亿元,2016年甚至只是接近10亿元,还略差一点。

特别是近2年,营收从2018年的92.39亿元,增加到2019年的151.70亿元,归母净利分别14.12亿元、14.68亿元。

毛利和净利的低增速,意味着毛利率、净利率注定悲催。杠杆地产看了弘阳地产这5年的这2个指标,实在不忍展示。

如上图,从2017年至今,弘阳的毛利率、净利率持续下滑。

2017年,毛利率超过40%,2018年下降到31%出头,2019年更是只有25%略多。

弘阳的年报解释说:

该下降主要是由于毛利率较高的产品收入确认比例较2018年有所下降。

净利率也是如此,2017年19.47%,2018年只有14.32%,2019年仅10.78%。

上述两组数据,拿去和同行比,可能会是一组有趣的对照。

其实2016年时,弘阳的毛利率29%出头,净利率也只有10.61%。上市以来的2年,杠杆地产发现,弘阳2019年,其实是回到了上市前的水平。

话也就点到为止。

2019年报披露,弘阳土地储备总建筑面积约为16,931,996平米(弘阳应占土地储备建筑面积约为9,254,340平米),较截至2018年末的13,084,376平米增加29.4%,为未来发展提供了充足的支持。

土地储备增长确实不错,跨越式发展,做大规模,牺牲很多指标在所难免。

3、融资成本走高,多项成本暴增

在弘阳跨越式发展的同时,杠杆地产还注意到,2019年其销售及分销开支6.52亿元,较去年同期约3.42亿元,增加90.8%。

年报解释说:

此增长是由于本集团于2019年推出新物业项目以供预售所导致。

这个话并没有错。

同时,行政开支2019年为10.90亿元,较去年同期6.86亿元,增加58.8%。

年报解释说:

该增加主要由于本集团业务扩充以致员工人数上升所致。

年报还披露,2019年,弘阳集团支销的融资成本约为6.34亿元,较去年同期约4.99亿元,增加27.0%。

弘阳的解释是:

融资成本的变动主要由于报告期间内本集团土地获取及物业开发扩张导致借贷增加所致。

虽然多个指标走高,单纯从财报角度说,弘阳的资产负债率其实比较稳定。

资产负债率,仅仅从2018年末的79.61%,上升到2019年末的81.08%。近些年,这个指标看上去都比较稳健。

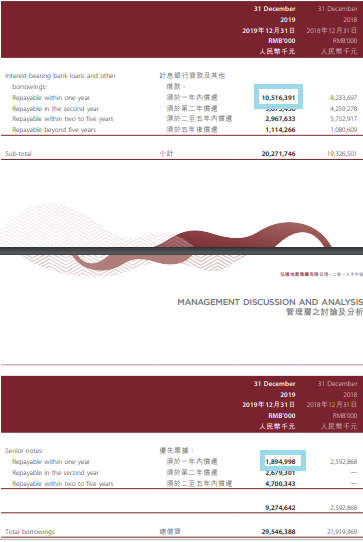

需要注意的是,年报披露,2019年末,弘阳现金及银行结余约为168.4亿元,2018年末为124.6亿元。

其中,受限制银行存款约230亿元,2018末为26.4亿元,及已质押存款约币58.5亿元,2018年末为35.8亿元。

如上图年报披露,一年期债务还是不低的。弘阳2019年末可以使用现金及现金等价物不到90亿元,这压力……

另外,还有些或然债务。84.5亿元的按揭贷款担保就不说。

截至2019年末,向关联公司提供约36.5亿元之担保,2018年末为17.8亿元。

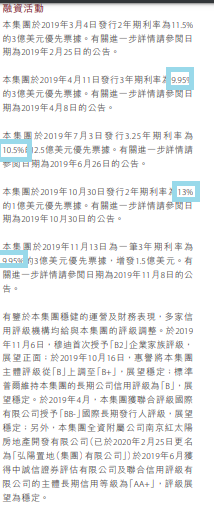

具体到借钱成本方面,如年报披露:

2019年这些融资活动基本都在10%左右,高的13%。不算低吧。

看完上述简单分析,不得不说,弘阳集团也好,弘阳地产也好,日子其实挺不容易的。要做大,没有坦途。祝弘阳一路走好。

版权及免责声明:本文系杠杆游戏创作,未经授权,禁止转载!如需转载,请获取授权。另,授权转载时还请在文初注明出处和作者,谢谢!杠杆游戏任何文章之观点,皆为学习交流探讨用,非投资建议。用户据此进行的一切投资,请自负责任。文章如有疏漏、错误欢迎批评指正。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}