摘要:融资强监管常态化(欢迎关注杠杆游戏)

撰文|杆姐&编辑|雯雯

上周四(8月20日),住建部、央行整了个房地产业的大事,说“上头条”也很合适。消息直到周末才发布:

住建部、央行在北京召开重点房地产企业座谈会,研究进一步落实房地产长效机制。

注意细节,除了住建部、央行、部分房企,银保监会、证监会、外汇局、交易商协会等相关部门负责同志也参加了会议。

从会议措辞看,前段时间,市场传言的监管部门出台新规控制房地产企业有息债务的增长,设置“三道红线”。

红线1:剔除预收款后的资产负债率大于70%;

红线2:净负债率大于100%;

红线3:现金短债比小于1.0倍。

根据“三道红线”触线情况不同,试点房地产企业分为“红、橙、黄、绿”四挡。

以有息负债规模为融资管理操作目标,分档设定为有息负债规模增速阈值,每降低一档,上限增加5%——从会议通稿看,不一定具体实施细节是这样,但传言多多少少,大家也都清晰了,重点房地产企业的资金监测和融资管理规则,已经形成。

而这,对今年楼市,甚至对未来楼市会有何影响,对购房者又意味着什么?杠杆地产认为很有必要说一说。当然,我主要还是用数据说话。

1、这些房企未来融资多少要受约束,部分资金链可能未来会更紧张

从会议通稿看,大家都进一步明白了,房住不炒将是长期坚持。

而重点房地产企业资金监测和融资管理规则,则是长效机制的一部分,是诸多具体办法之一。

注意会议细节:

增强房地产企业融资的市场化、规则化和透明度,人民银行、住房城乡建设部会同相关部门在前期广泛征求意见的基础上,形成了重点房地产企业资金监测和融资管理规则,则是长效机制的一部分,是诸多具体办法之一。

会议强调,市场化、规则化、透明化的融资规则,有利于房地产企业形成稳定的金融政策预期,合理安排经营活动和融资行为,增强自身抗风险能力,也有利于推动房地产行业长期稳健运行,防范化解房地产金融风险,促进房地产市场持续平稳健康发展。

透过这些表述,其实不用杠杆地产说,杆友都知道,以后借钱是有严格规矩的,不是你想借、想多借、有办法借就可以。

还得考虑行业的稳定、金融风险。

简单说,控制房地产企业有息债务增长设置的“三道红线”传言基本是真的,细节当然还有待发布。那么,我就不废话,直接上数据,哪些房企未来借钱受管制,会比较明显?

你懂的。

2019年末TOP100上市房企“三道红线” 图表来源|易居克而瑞(特此感谢)

剔除预收款后的资产负债率、净负债率、现金短债比具体会设置为多少,是否是传言那样,杠杆地产暂时说不好,没看到文件都不准确。

另外,数字嘛,有时候就是会计游戏,房企也都有自己办法。

但是我们可以看上图,不管这些具体的要求如何,会计手段有多精明,有些房企未来借钱,疯狂发展,很明显是要被管的。

比如,净负债率动辄超过100%那些房企。

剔除预收款后的资产负债率,百分之百九十的房企,肯定也是要被约束的。

另外现金短债比小于1的,无论如何解释,资金链压力肯定都是很显著的。上图也非常清晰。

总的来说,看完上述图表,杠杆地产发现,这三个指标只要其中一个碰红线比较显著的房企,另外2项指标也不太好看。

名字和数据,杠杆地产就不点了,图一看就懂。

我们可以回溯一下2017年夏天万达世纪大甩卖事件。万达为啥不得不忍痛割爱?从资金层面说,就是被限制了。

尔后这3年,我们看到,万达要公开发债是很困难的。直到今年才算有突破。

所以,不要看如今有些房企如日中天、高速发展,说不定到了明年,和万达也就差不多。甚至我觉得一定有房企要倒霉。

2、多数房企增速低位是大概率,有些甚至下滑

我们知道,绕道所谓政策红线的办法太多,比如明股实债,项目层面想办法,比如一家公司内部上市公司和非上市部分之间可以搞动态运作,比如上文说过的会计手段总是有。

但是无论多少手段,一个公司资金压力大、债务过高时,杠杆地产要说,苦只有自己知道,后果也是承担。

因此只要监管收紧,特别是我们看到货币的超宽松阶段已经过去,房企无论多能折腾,总体的借钱环境没那么好了。

而我们看截至目前房地产市场的两个指标和数据。

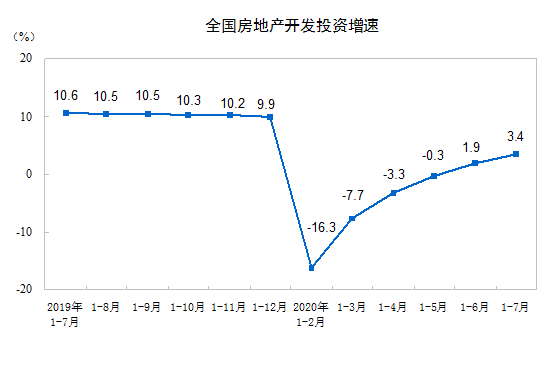

先说投资额度。

根据国统局最新发布,1-7月份,全国房地产开发投资75325亿元,同比增长3.4%, 增速比1-6月份提高1.5个百分点。

其中,住宅投资55682亿元,增长4.1%,增速提高1.5个百分点。

图表来源|国统局

考虑到地价、此前放水等因素,依旧只有上述增速,其实是很低的。这就是目前的大环境。

当然,今年剩下的4个来月,房地产开发投资继续维持正增长问题不大,但是总体依旧是低位增速。

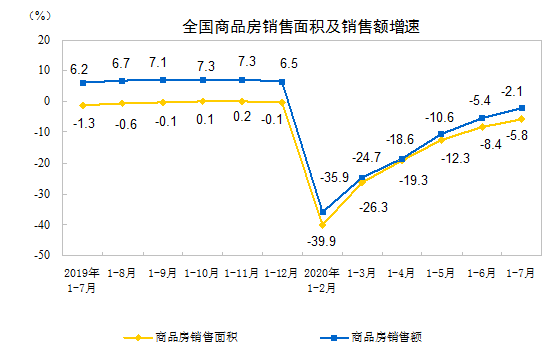

接着说销售情况。

1-7月份,商品房销售面积83631万平米,同比下降5.8%,降幅比1-6月份收窄2.6个百分点。

其中,住宅销售面积下降5.0%,办公楼销售面积下降21.8%,商业营业用房销售面积下降18.8%。

图表来源|国统局

商品房销售额81422亿元,下降2.1%,降幅比1-6月份收窄3.3个百分点。

其中,住宅销售额增长0.4%,办公楼销售额下降22.2%,商业营业用房销售额下降22.3%。

不管前几个月少数城市多能折腾,看宏观数据杠杆地产发现,楼市整体尚未恢复到去年同期。

剩下4个来月,大环境变了,再冲击一把,也就最多回正左右。

看完上述两组数据,杆友应该都明白了,房企日子不是太好过。

另外,我要补充一地下,住建部、央行座谈会说的很明确,重点房地产企业资金监测和融资管理规则已经建立和形成,房企的那些办法、小九九难道谁不懂?

未来无非是猫和老鼠的游戏。

只要大行情不变,资金管起来,房企销售额也好、销售面积也罢,想要较高速增长,缺乏弹药支撑。

而部分房企,压力很大,继续负增长是必然。

3、融资强监管常态化,部分房企拿地不得不收缩、打折促销

住建部、央行为啥开这个座谈会,杠杆地产是这样理解的,避免房地产过分占用资金,防范金融风险,以及维护社会稳定。

今年的黑天鹅事件后,局部城市土地市场太活跃,房企融资回暖明显。

比如上文举例,连万达都获得发债机会。

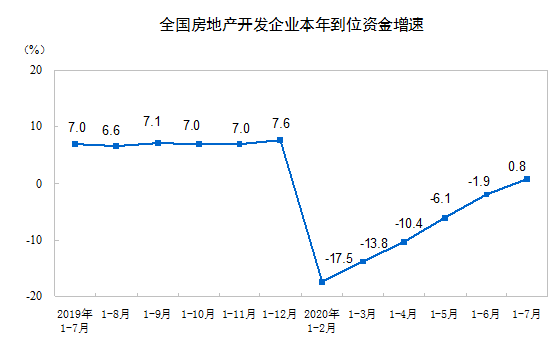

看官方数据,1-7月份,房地产开发企业到位资金100625亿元,同比增长0.8%,1-6月份为下降1.9%。

其中,国内贷款16130亿元,增长4.9%;

利用外资80亿元,增长29.9%;

自筹资金32042亿元,增长3.3%;

定金及预收款32830亿元,下降3.4%;

个人按揭贷款16200亿元,增长6.6%。

图表来源|国统局

看上述几组数据,除了定金及预收款,其他全部增长。而且是在耽搁了几个月的情况下还能有这个增长,此前的宽松可以想见。

当然这话杠杆地产反过来说,也就是卖得不算好,所以定金、预收款负增长。但是货币环境此前很给力,房企资金链稳住了。

现在苗头出来,那么监管层意识到风险,建立规则:是不是三道红线,是不是流传的那些具体指标,上文我分析了,不是很重要。

简单说,房企融资的“强监管”,正在变成一种常态。未来多半是这样了。房企好日子结束了,有些人甚至说房地产有点小惨。

不过,好处是杠杆不错的房企,未来只要战略得当,可能是发展机会;反过来,杠杆率有些吓人的房企,要想玩更大难,要多回款还得促销,打折不是没可能。

至于拿地,杠杆率太高的,也没办法太猛。

那么土地市场整体降温,基本是必然。不过杠杆地产话要说清楚,调控目的都不是搞死人、搞死企业。

加上地方还有自己考虑,地价是要维护的。

无论如何,对于刚需来说,又出现了一个好的时间窗口。

会议还就完善住房租赁市场金融支持政策体系,加快形成“租购并举”住房制度等进行了研究——杠杆地产的看法是,这个对房地产市场整体的影响依旧是偏小的,不管购房端还是资金端。

版权及免责声明:本文系杠杆游戏创作,未经授权,禁止转载!如需转载,请获取授权。另,授权转载时还请在文初注明出处和作者,谢谢!杠杆游戏任何文章之观点,皆为学习交流探讨用,非投资建议。用户据此进行的一切投资,请自负责任。文章如有疏漏、错误欢迎批评指正。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}