摘要:海外发债成本高企(欢迎关注杠杆游戏)

撰文|杆姐&编辑|雯雯

大发这个名字真是好,听上去就像要发财的意思。如果不是因为名字好,杠杆游戏估计不会注意他。

关注后,我才意识到,大发这家公司很拼,爱交盟友,拿地也非常猛。今年3月,曾以124.76%的溢价,竞得成都新都地块,这是其自2018年入蓉以来的第二个项目。

而在此前一天,大发地产刚与四川本土企业领地集团签订了战略合作协议。

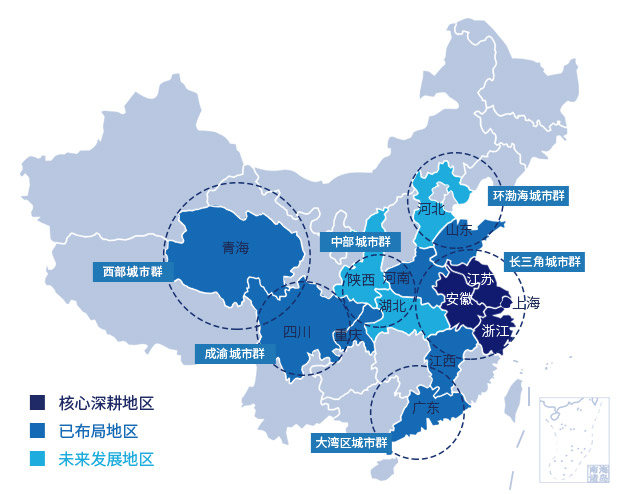

大发总部在上海,基本盘在长三角,按照其官方的介绍,深耕长三角区域,践行“1+5+X”全国化战略布局,辐射成渝、中部、西部、环渤海、大湾区5大城市群。

图表来源|大发地产官网

这家2018年才在港上市,2019年合同销售额200亿元出头的新秀,2020上半年面临超级黑天鹅,还好吗?

近期,半年报高峰期到来,最近这段时间,杠杆地产和杠杆游戏联合推出各大房企的“成绩单”分析,通过这一视角,我们可以看到上半年我国房地产发展的部分轮廓,希望对杆友的投资、决策有所帮助。

今天我们说说大发。

1、营收、毛利、归母净利都下滑

2020年上半年,大发地产的销售其实很不错,中期业绩公告披露,合同销售金额112.08亿元,合同建筑面积为80.08万平米,较2019年同期分别增长约57.6%及35.9%。

可以说销售上,大发是逆势上扬,且跑赢了90%的房企,表现很不错。

不过,营收、毛利、归母净利润方面的表现就有点打折扣了。

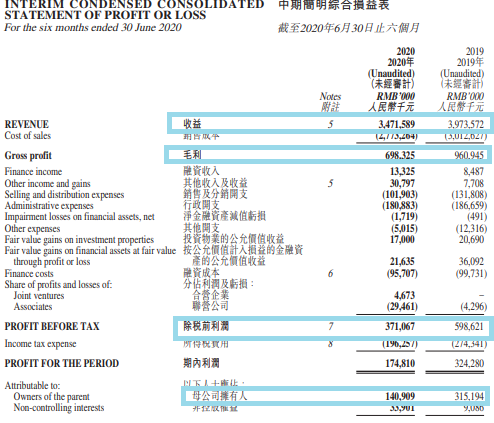

中期业绩公告显示,2020上半年,大发地产营收为34.72亿元,而2019年同期为39.74亿元。

也就是说,同比下滑了12.63%。

还值得一说的是,杠杆游戏注意到2019年上半年,大发营收增幅高达302.62%。当然,当时刚冲上市不久,你懂的。

营收下滑的同时,利润指标也不太好看。

2020上半年,大发毛利为6.98亿元,2019年同期则有9.61亿元。毛利同比降幅达到27.33%。而2019同期,增速为227.70%。

归母净利润的走势也是如此,为1.41亿元,而2019年同期有3.15亿元。归母净利润降幅高达55.29%,而2019年同期增长6774.46%。

天堂有多美好,地狱就有多黑暗啊。

伴随毛利的明显下滑,毛利率也从2019年同期的24.18%,下降到如今的20.12%。杠杆游戏长期各大房企,不得不说,大发这个毛利率在百强房企中,以前本身也不高,2020年的表现就更低了。

同时,净利率也从2019年上半年的8.16%,下降到如今的5.04%。实话说,真低。观察过去一些年的财务,我们会发现,大发长期都低。

如果看年化投资回报率,2020上半年更是只有1.13%。

当然上述问题不仅仅大发地产存在,很多中小房企皆是如此,这大概是发展的阶段。同时要做大,一些东西必然牺牲。

2、短债压力很大,海外发债成本高企

融资成本方面,大发的表现其实还不错。

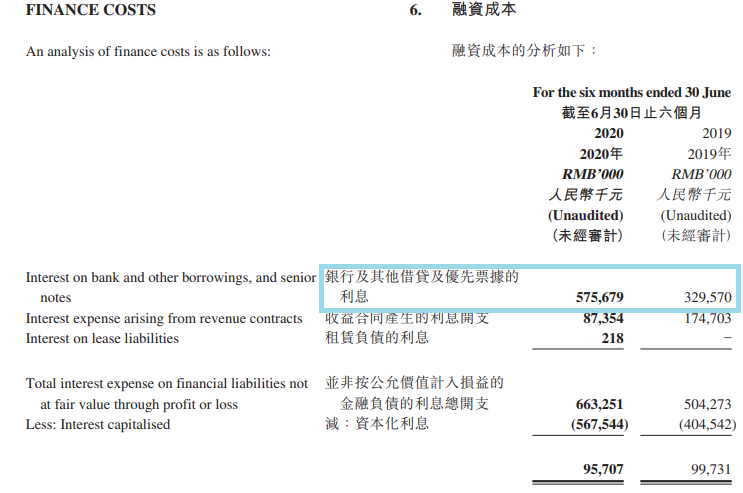

虽然银行及其他借贷及优先票据的利息,从2019年上半年的3.30亿元,上升到2020年同期的5.76亿元。

但是如下图,杠杆游戏发现,其并非按公允价值计入损益的金融负债的利息总开支为6.63亿元,2019年同期为5.04亿元。

加上资本化利息后,2020上半年融资成本9500多万元,2019年同期9900多万元。

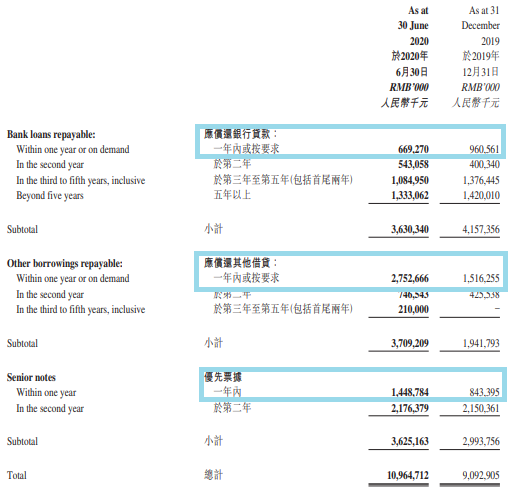

如果我们简单看资产负债率,感受不到大发的压力,截至2020年6月末,为78.51%,2019年末为79.58%,还略有下滑。

但是杠杆游戏通过中期业绩公告披露,发现截至2020年6月末,大发地产的现金及现金等价物28.26亿元。2019年末时这一数据为28.12亿元。

而短期债务,一年期银行应还款为669,270千元,求他借款2,752,666千元,优先票据1,448,784千元,合计4870720千元,也就是48.71亿元。

如上图,总计109.65亿元的有息负债,短债占比,达到这个数字,实在震惊。

而账上现金及等价物只有不到30亿元,一年内却要还接近49亿元,1.72倍的短债现金比,压力可以想见。

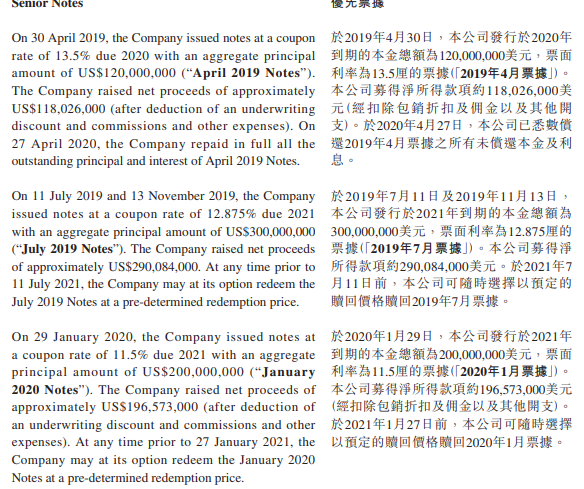

如下图,杠杆游戏注意到,大发的海外发债成本高。中期业绩公告披露的3份优先票据,利率都在11厘以上,最高达到13.5厘。

面对悬在头上的债务,大发地产也在努力控制成本、缩减支出。中期业绩公告称,销售及分销开支由2019上半年的1.32亿元,减少约22.7%,至2020上半年的1.02亿元。

行政开支,也由去年同期的1.87亿元,减少约3.1%,至2020年上半年的1.81亿元。

当然,这点节省,和高企的短期债务比起来,实在杯水车薪。

3、新增土地成本提高,基本盘依旧是长三角

一个企业要想做大,必须走出去。大发地产当然也知道,不能只在长三角一带,毕竟长三角竞争本身也激烈。

截至2020年6月末,大发地产在建物业金额为约133.19亿元,较2019年12月末的98.45亿元,增加约35.3%。

中期业绩公告说,该增加主要是由于2020年6月末持有的物业开发项目数量增加。

但是,这个金额,对于一家想要进阶的房企来说,还远远不够。

目前,大发的主营业务仍在长三角地区,同时还选择性地进军成渝、中部、西部、环渤海、粤港澳大湾区5大城市群。大发称,自己连同其合营企业及联营公司共有82个在建及已竣工项目,其中70个位于长三角地区。

截至2020年6月末,大发土地储备总规划建筑面积约650万平米,共计82个项目,分布在30座城市,平均地价约为4890元/平米。

这个价格似乎不算高,但是考虑到大发目前的销售均价也只有一万三四的样子,可以思考和很多大房企比,利润为啥低。

当其他外来房企角逐长三角,甚至总部从福建、内陆等地搬迁到上海,大发却是要努力在成渝、中部、西部、环渤海、大湾区5大城市群站稳脚跟。

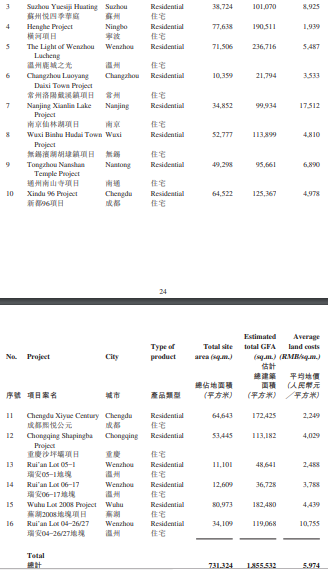

但前行的路不会一帆风顺。2020上半年,购入的16块新地块,估计总规划建筑面积约190万平米,平均地价为约5974元/平米。

新收储单价比过去的均价高了1000元/平米多。

如上图,拿地的城市整体都还不错,但是杠杆游戏仔细分析这些地块的具体位置,以目前的价格行情,想要卖上2万的不算多。

当然,未来不一定。

我们只能祝福大发,未来可以行稳致远。

版权及免责声明:本文系杠杆游戏创作,未经授权,禁止转载!如需转载,请获取授权。另,授权转载时还请在文初注明出处和作者,谢谢!杠杆游戏任何文章之观点,皆为学习交流探讨用,非投资建议。用户据此进行的一切投资,请自负责任。文章如有疏漏、错误欢迎批评指正。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}