摘要:如今起码是好好生产啤酒,当年则讲了数年“诺贝尔生理学或医学奖”故事……(欢迎关注杠杆游戏)

撰文|张银银&编辑|欣欣然

7、8年前,神奇的乙肝疫苗故事玩完,这些年重庆啤酒从来没有今天这样风光过。

今年以来,重庆啤酒的股价接近翻倍,让人羡慕。

一家公司既能“喝酒”还能“吃药”,也真是够可以、够全面,真的棒棒哒。咱A股,需要的就是这样的“喝酒吃药”公司。

以至于当年乙肝疫苗故事接近崩塌的最后阶段,依旧吸引了“涨停板敢死队”徐先生入场,大赚了一笔。而作为韭菜的很多朋友,我知道有杆友,当年也被忽悠了。

说回正题,这一次重庆啤酒没有蹭任何疫苗的热点,而是因为嘉士伯中国要把自己控股的11家啤酒厂并表注入重庆啤酒。

重组完成后,回望2019年,营收达102.12亿元,税前利润则达17.95亿元。交易亦将显著增厚上市公司每股收益,根据测算,2019年和2020年1月-4月重庆啤酒每股收益将分别增厚38%,与167%,同时资产总额也将自36.39亿元,大幅增至108.98亿元(截至2020年4月30日)。

如上图,未来嘉士伯旗下一堆优质国际品牌、国内强势品牌,都将变身重庆啤酒麾下,你说让人嫉妒不嫉妒?

未来,重庆啤酒将从青岛、华润雪花的小兄弟,到去他们的地盘攻城掠池,中国啤酒业的混战真是好玩。

其实这个故事,在2013年嘉士伯入主重庆啤酒时基本可以预料,但是没想到花了这么多年。而去年底今年初,则基本确认了嘉士伯中国旗下啤酒厂将注入重庆啤酒,于是尽管因为黑天鹅事件,包括重庆啤酒在内,今年很多啤酒企业营收都下滑,但重庆啤酒的股价节节攀升。

这到底是泡沫,提前透支了未来,还是确实值这个价?每个投资者都有自己的看法。

翻完此次重庆啤酒重大资产重组草案,对于风险部分,杠杆游戏认真阅读,今天把要点分享给杆友。

特别是重要数据,我会强调,老杆友都知道,这是我一贯的写作风格,呈现给大家,希望对大家的投资有点小意义。

1、估值高、业绩承诺对赌,其实有风险

先从交易风险本身说起。

第一是审批风险。涉及的嘉士伯中国旗下公司较多,分布全国各地,各家公司有自己情况。

所以,本次交易能否取得上述审批存在不确定性,取得相关审批的时间也存在不确定性。当然,总的来说,杠杆游戏认为这个风险不大。

第二,交易存在被暂停、中止或取消的风险。比如股价异常波动,或存在异常交易可能涉嫌内幕交易。

还如标的资产出现无法预见的业绩大幅下滑而被暂停、中止或取消的风险。

或者协议签署,到实施完毕存在一定时间跨度,期间市场环境可能发生实质变化从而影响上市公司、交易对方以及标的资产的经营决策,从而存在导致本次交易被暂停、中止或取消的可能性。

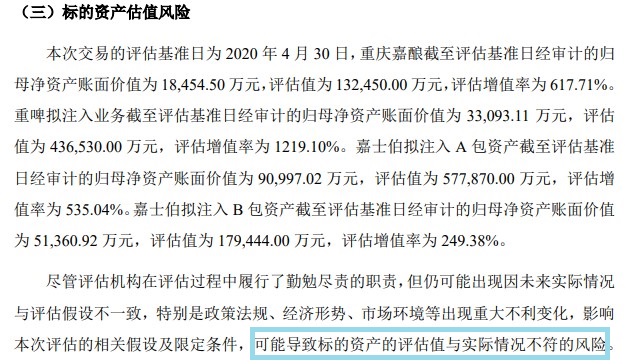

第三,标的资产估值风险,这是杠杆游戏今天重点要说的。这次交易的评估基准日为2020年4月30日,重庆嘉酿截至评估基准日经审计的归母净资产账面价值为18,454.50万元,评估值为132,450.00万元,评估增值率为617.71%。

重啤拟注入业务截至评估基准日经审计的归母净资产账面价值为33,093.11万元,评估

值为436,530.00万元,评估增值率为1219.10%。

嘉士伯拟注入A包资产截至评估基准日经审计的归母净资产账面价值为90,997.02万元,评估值为577,870.00万元,评估增值率为535.04%。

嘉士伯拟注入 B 包资产截至评估基准日经审计的归母净资产账面价值为51,360.92万元,评估值为179,444.00万元,评估增值率为249.38%。

看完这些评估增值率,是不是都很高,对,这存在与评估假设不一致的可能。

第四,业绩补偿风险,也是今天的数据重点。简单说,重庆嘉酿股权转让而言,如果2020年末结束前过户重庆啤酒名完成,嘉士伯香港承诺重庆嘉酿48.58%的股权在2020年度、2021年度及2022年度实现的扣非归母净利润数,将不低于4,897.71万元、5,891.49万元、6,210.98 万元。

如果超过了2020年,上述三笔数字将不低于5,891.49万元、6,210.98万元、6,991.06 万元——否则将由嘉士伯香港向上市公司进行补偿,嘉士伯啤酒厂对嘉士伯香港的业绩补偿义务承担连带责任。

就重庆嘉酿增资及购买 B 包资产而言,如果交割日在2020年末结束前,嘉士伯啤酒厂、嘉士伯咨询承诺2020年度、2021年度及2022年度A包资产及B包资产所涉各标的公司加总计算后实现的扣非归母净利润数,将不低于56,540.03万元、76,763.68万元、80,890.71万元。

如果超过2020年,上述三笔数字将变为76,763.68 万元、80,890.71 万元、83,257.01 万元——否则将由嘉士伯啤酒厂和嘉士伯咨询,向重庆嘉酿进行补偿,嘉士伯啤酒厂对嘉士伯咨询的业绩补偿义务承担连带责任。

简单说,不能按时完成交易,对赌承诺金额将提高。

市场风云变化谁都不知道,业绩的事更不好说,比如发生今年的事情,谁能预料?

第五,流动性风险。交易完成后,截至2020年4月30日,重啤资产负债率将上升至89.88%,流动比率和速动比率分别下降至0.62 和0.49。

这次交易,法国巴黎银行、渣打银行拟共同向重庆啤酒、重庆嘉酿提供并购贷款。若上述并购贷款实际发生提款,将可能导致资产负债率上升以及新增财务费用的风险。

第六,还有重组完成后存在未弥补亏损的风险,这个杠杆游戏就不多说,

2、生意不一定那么好做

注意一组数据,根据中国酒业协会数据,自2013年后,中国啤酒市场产量出现连续多年下降。2019年,中国啤酒总产量实现同比增长1.1%。

2020年不用杠杆游戏说,大家都明白。

未来,人口老龄化、市场竞争激烈;啤酒行业产能过剩、啤酒替代品(白酒、葡萄酒、饮料等)快速发展等情况,都对啤酒市场的未来发展带来一定不确定性。

重庆啤酒虽然是头部企业,但是高处不胜寒也不奇怪。

同时,面对市场竞争,嘉士伯拟注入资产,未来需要持续优化产能和加大分销投入,可能使广告、促销等市场费用持续增长。

啤酒原料、包装、能源、人力等经营成本总体仍处于上升周期。比如进口麦芽价格受国际市场行情的影响较大。还有黑天鹅等外部环境。

所有这些都可能导致重庆啤酒未来营收、利润受影响。

比如2020上半年,如上图,重庆啤酒营收、扣非净利润都是负增长。

我的朋友闺蜜财经此前还写了一篇文章,《获数千万、上亿补贴!你看好的上市公司,可能在靠补贴“盈利”》(3月3日)——说的就是重庆啤酒。

重庆啤酒的孙公司“宜宾公司”可获得的政府补贴累计可以达到5550万元。2019年,重庆啤酒整个公司归属净利润也才6个来亿……

此外,此次交易公告还提到环保风险、部分自有土地、房产尚未取得权属证书的风险。

3、整合不易,股价如何走?

这次交易,嘉士伯拟注入资产与重庆啤酒均主要从事啤酒相关业务,交易属于同行

业间并购;但考虑到嘉士伯拟注入资产,与重庆啤酒经营业务分布区域有所差别、产品品

类存在不同,本次重组完成后,重庆啤酒的规模将进一步扩大。

企业更大了,管制、整合肯定不容易啊。到底是1+1>2,还是1+1<2?只有时间才能给出答案。

公告就提示,基于上市公司监管要求,上市公司和资产注入后的合资公司的组织设置、内部控制需进行合理安排,可能存在上述整合不到位,而影响上市公司业务发展和盈利能力的风险。

我们再来看重庆啤酒的股价,这重组题材简直太棒了,已经越来越接近100块——A股可能真要诞生首只百元啤酒股。杠杆游戏真是脑洞不够,不敢想。

市盈率接近72倍,当然,比华润啤酒的110倍要低,但比青岛啤酒的52倍高出不少。

资本市场是否有投机成分?

回溯当年,如今在大牢里的徐先生,战绩中非常闻名的重庆啤酒之战——2012年,重啤的乙肝疫苗股市已经讲不下去了,股价暴跌至20块上下。此前,该公司股票价格一度冲到八九十元。

就在千钧一发之际,徐君大举杀进,吸引力不少天真无邪的投机者一起冲进去,他们或许还在幻想着重啤乙肝疫苗这个“诺贝尔”奖级的成果回光返照。

很抱歉,徐总清楚得很,低买高卖35块出货,大赚。

接着,重啤再无故事可讲,剩下的人除了哭什么也做不了。再后来,重庆啤酒甚至完全不再是重庆国资系统控股,沦为嘉士伯旗下的子品牌。

不知道当年的老韭菜们还在吗?如果他们扛得住,今天很多资产又翻了很多倍,可是又有几个?

当然无论如何,如今起码是在好好生产啤酒,当年则是讲了数年遥不可及的“诺贝尔生理学或医学奖”故事……

版权及免责声明:本文系杠杆游戏创作,未经授权,禁止转载!如需转载,请获取授权。另,授权转载时还请在文初注明出处和作者,谢谢!杠杆游戏任何文章之观点,皆为学习交流探讨用,非投资建议。用户据此进行的一切投资,请自负责任。文章如有疏漏、错误欢迎批评指正。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}