摘要:欢迎关注国企改革先锋号:混改风云

文|高蕊(中国企业联合会经济研究处副处长)

编辑|亿亿

9月末,中国企业联合会在河南郑州发布了2020中国企业500强榜单。这个榜单已经连续发布了十九年,在大企业这个层面记录了中国经济的发展和壮大,呈现出大企业群体的发展成就。和往常一样,这个榜单引起了广泛的关注,榜单发布当天,相关新闻还冲上了百度热搜榜,这实属难得。主流媒体对500这个群体在规模、效益、创新和国际化经营等方面的最新情况进行了广泛报道,令人振奋。

然而,因为新闻时效性的考量,对数据的挖掘做得并不充分。站在更长的时间看,2020年是“十三五”收官之年,也是“十四五”规划谋局之年。借着这份榜单,说说中国企业500强在过去四年的发展成就、存在的问题,以及未来的发展趋势,也是必要的。因此,应知本咨询之邀,作为这项工作的亲历者,在这里一些粗浅的解读。

1.做大的步伐在继续 未来前景可期

1.做大的步伐在继续 未来前景可期

2020中国企业500强规模继续保持增长态势,营业收入总额为86.02万亿元,比上年500强增加了8.75%。这500家企业的营收相当于2019年国民生产总值的86.81%,大企业对国家经济增长的贡献相当可观。资产总额为312.35万亿元,比上年500强增加了13.20万亿元,增长了4.41%。

“十三五”以来的4年间,入围门槛从243.46亿元,增加至359.61亿元,累计提高了116.15亿元,增长了47.71%。中国企业500强营收总额增加了26.56万亿元,增长44.67%,年均增速为9.67%,相比于“十二五”期间的10.36%,有所放缓。考虑到新冠疫情等外部环境的挑战,今年大企业的经营状况受到显著影响,整个“十三五”期间,大企业的规模平均增速还将会受到拖累。

一方面,这和我国整体经济增速有关,500强企业这个群体庞大的基数做到两位数的增长水平并不容易。另一面,也应该看到,中国大企业的发展“质量”在显著提升,从“有没有”走向“好不好”的阶段。

同时,企业个体增长情况是令人欣喜的。榜单显示,营业收入超过1000亿元的企业数量已经突破了200家,达到217家。“十三五”以来,千亿级企业增加了65家,加上“十二五”时期增加的72家。过去近10年间,千亿级俱乐部的成员数量增加了137家。

目前,千亿级企业行业分布居前五的分别是:黑色冶金业、煤炭采掘及采选业、房地业、商业银行业、汽车及零配件制造业,数量分别为17家、13家、13家、11家、10家。旅游餐饮、文化娱乐、教育、医疗卫生服务还没有千亿级以上企业上榜。这些面向居民生活消费的服务业态,具有广阔的市场空间,具有成为千亿企业的天然需求基础,未来成长空间可期。而这些企业的崛起,也将进一步带动500强整体规模的壮大。

2.大而不强的困境正在缓解

2.大而不强的困境正在缓解

我国企业发展长期面临“大而不强”的困境,这体现在企业盈利能力偏弱、资产利用不足、创新能力不强等方面。也因此,应该是“500大”而非“500强”的讨论声时有出现,提高企业发展质量成为广泛共识。近年来,中国大而不强的困境正在得到缓解。

从经营效益看。“十三五”以来,中国企业500强净利润年均增速为9.17%,远高于“十二五”时期的增速5.64%。2020中国企业500强共实现净利润38924.14亿元。这其中,亏损企业数量显著减少,从2016年榜单的72家,减少至2020年榜单的27家,亏损面(亏损额/净利润总额)也从5.39%减少到0.62%。目前,亏损企业主要集中在煤炭采掘、钢铁和化工三大行业,未来随着行业结构的优化,500强企业的盈利状况有望走向稳定优化的局面。

从资产利用情况看,2020中国企业500强资产负债率为83.89%,连续3年在下降,其中482家非银企业的资产负债率为71.52%,比上年降低1.14个百分点,“去杠杆”正在取得进展。而这482家非银企业的净资产利润率为8.74%,连续3年在提高。

从创新水平看,2020中国企业500强共投入研发费用10754.06亿元(431家企业填报数据),同口径比上年增长了17.00%。平均研发强度为1.61%,连续3年提升。这431家企业的研发费用占2019年全国企业R&D经费的63.55%。大企业对国家创新实力的支撑可见一斑。此外,创新质量也在持续改善。2020中国企业500强共申报发明专利48.43万件,比上年增长了19.40%。发明专利占总专利数的比重为39.08%,连续7年增长。华为、移动、中兴等通讯企业,阿里、百度、网易等互联网巨头,正在引领中国大企业的创新热情。

3.银行实体利润差距缩小的信号增强

银行业的盈利水平长期居于高位,和实体经济之间的利润鸿沟备受争议。过去几年,银行和非银行企业表现出一降一升,差距不断缩小。2020中国企业500强中,18家银行的净资产利润率为11.25%,482家非银行企业的净资产利润率为8.74%,不到3个百分点的差距。今年的榜单中,银行的净利润水平继续下降的信号更为强烈。同时发布的中国服务业企业500强榜单显示,入围的41家银行净利润总额相比上年入围银行下降了1.19%,这是首次出现下滑。“十三五”以来,入围中国服务业企业500强的银行净利润增速仅为9.76%,而非银行服务企业的净利润增长则高达78.53%。

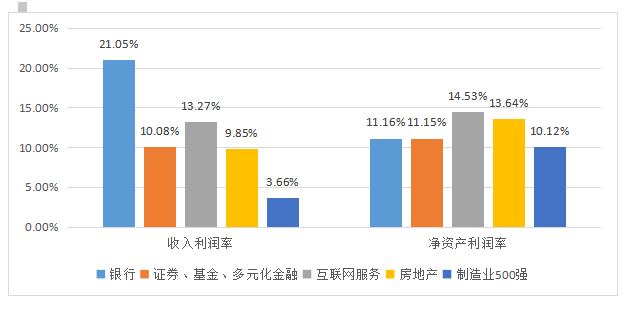

那么究竟是什么行业支撑了非银行企业不断向好的获利水平呢?这里分析了入围中国500强、制造业500强和服务业500强的共计1082家企业,有被认为是高利润代表的银行41家、证券基金和多元化金融为19家、互联网服务22家、房地产52家,也有盈利能力令人着急的制造业500家。我们发现在净资产利润率,这个代表着企业用自有资产获取利润能力的指标上,这几个行业之间差距已经不大。强势崛起的互联网服务企业,其净资产利润率已经超过银行,腾讯和阿里两大巨头也和银行并肩跻身净利润排行前10名。证券、基金信托的盈利能力和银行业不相上下,一定程度上,比受到“强关注”的银行日子要好过。500家制造业企业的净资产利润率和银行之间也只有一个百分点的差距。

但在收入利润率这个指标,即企业的营业收入中能够留给企业的净利润比例,这几个行业差异性还是非常大。500家制造业企业的收入利润率水平仅有3.66%,非银企业中最高的互联网服务企业也仅有13.27%,和银行的21.05%,相差很大。

图1:不同类别企业的盈利能力情况

4. 国有民营各自担当 共同进步

经过多年持续进步,民营企业入围数量从2010年的175家提高到2020年的235家,并在“十三五”时期稳定在230家左右的水平。相应的,这10年间,国有企业的入围数量减少了60家,在2020中国企业500强中占据了265个席位,占比53%。

从经营规模上看,国有企业仍旧占据优势地位。2020中国企业500强中,国有企业的营收、净利润、净资产的占比分别为68.89%、64.51%和77.47%。

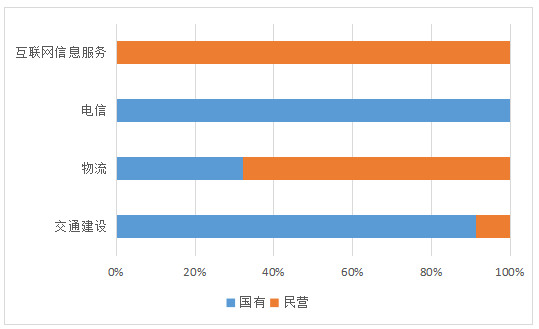

在行业分布上,国企和民企各具特色。国有企业在采掘、电力、军工、公用事业、交通建设、电信、金融等具有资源性、基础性、公共性和安全性特征的行业具有优势。民营企业则在一般制造、物流运输、互联网服务、零售业、房地产等领域更加突出。

总体看,国有企业重在基础设施服务的打造,民营企业强在应用层面;国有企业强在对人们生活的保障,民营企业强在对消费品质的提升。这很明显地体现在两类企业在交通业和物流业入围榜单的区别上,体现在电信服务和互联网服务入围榜单的不同中。参见下图。在2020中国服务业500强中,民营企业入围257家,首次超过国有企业。在设施完备和开放的服务领域,民营企业有望取得更大的进步。

图2:2020 中国服务业500强部分所有制&行业分布

5.结构优化中服务化趋势显现

近年来,中国500强企业的产业结构继续优化,现代服务业和先进制造业正在崛起。2020年的入围企业中,服务业181家,制造业238家,相比于“十二五”末期,分别增加24家、减少23家。这其中,公共服务增加6家,互联网服务增加7家、金融增加7家,房地产增加9家;钢铁建材制造减少10家,电力能源设备制造增加7家。大企业的服务化趋势正在显现。

在中国宏观经济层面,服务业正在与制造业平分秋色,甚至于服务业对GDP的贡献在一段时间已经位居第一位。尤其是金融、供应链服务、互联网服务等日渐强大,他们在服务业500强榜单中入围数量由2006年的59家攀升到了130家;同时超市百货和交通运输等传统服务企业减少了98家。这些变化不仅促进了服务业自身结构的优化,壮大起来的互联网和供应链服务,在与制造业的互动中,也推动着500强总体的进步。服务型制造和制造型服务成为一种常态,直面用户的数据资产、以客户为中心的战略考量,它们正在让“服务化”成为大企业的发展潮流。

6.未来的道路艰难也可期

在2020世界500强中,我国企业的入围数量首次超过了美国。令人振奋。但同时,我们也必须清醒地看到,中国500强的营收总额比美国还差了1.5万亿美元;中国500强的平均收入利润率是5.33%,相比美国的8.61%还有着较大差距。主要的原因有两个:一是我国上榜企业中,传统制造产业仍旧占比较高,而美国的高端制造业优势明显。二是,我国上榜的传统服务居多,他们更多徘徊在制造的外围,和制造的融合不足,而美国的上榜企业从研发服务到分销服务,都与制造进行了更好地协同。

企业成长壮大也是物理空间的拓展,从省市级到国家级,最后走向世界。当前,中国500强企业正从国内走向国际,除了经营本身之外,还面临更加复杂的政治和文化环境,这并不容易。2020中国跨国公司100大的平均跨国指数为16.10%,但相比2020世界跨国公司100大的跨国指数55.80%,还是有不小地差距。从趋势上看,我国跨国指数提升缓慢,过去10年间,仅增加了3.86个百分点。从话语权看,目前我国500强企业参与国际标准制定达到7571项,并高度集中在通信领域。

以上正是我国企业做大做强做优,通往世界一流的道路上,需要努力的方向。新一代信息技术的广泛应用,正在给中国企业带来从跟跑到并跑,甚至领跑的机会。在国内大循环为主体、国内国际双循环相互促进的新发展格局中,中国企业在也将有更大地机会在广袤的、梯度发展的中国大地上,在补齐工业2.0、工业3.0和工业4.0的功课中,实现规模扩张和质量提升的双重进步。

版权声明:本文系知本咨询旗下自媒体“混改风云”创作,未经授权,禁止转载!如需转载,请获取授权。另,授权转载时还请在文初注明出处和作者,谢谢!北京知本创业管理咨询有限公司——核心专家团队、最多原创管理技术、数百家大型国企咨询服务经验。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}