摘要:房地产行业失意胡润百富榜(欢迎关注杠杆游戏)

撰文|张银银&编辑|欣欣然

2020胡润百富榜,大家关注的热点好像和往年有点不一样:

谁退出了前一百名,谁财富缩水严重,甚至谁被调查,谁坐牢……

最值得一提的是,今年房地产行业上榜人数占比,为历年来最大降幅。从2019的14.8%,下降到10.6%,自1999以来第一次跌出前两名,成为第三大行业。

房地产的暴利时代好像真的结束了?

网上甚至有人说,房地产行业失意胡润百富榜,其中正荣的欧宗荣家族大下滑,是这样吗?

看到这个帖子,我有点懵逼。好像正荣除了高管此前有点动荡之外,似乎也不算很差吧。于是,针对这个说法,杠杆游戏考证了一下。

结论是:对,也不对。

还是用我习惯的数据说话。看看闽系房企大佬欧宗荣家族,到底咋样。

1、正荣欧宗荣家族财富真相

从百富榜的绝对排名说,闽系大佬正荣的欧宗荣家族,财富排名下滑好像是有点大。2019排名81位,2020降至130位。

但是,杠杆游戏注意到细节:

欧宗荣家族2019以350亿元身价,排名81位;2020,人家财富其实增加了一点,360亿元,但是排名退到了130位。

所以从绝对的财富量角度说,不是欧宗荣家族不给力,是其他富豪太猛。

另外,杠杆游戏注意到,2019年,百富榜发布时,单纯从正荣地产的市值说,当时有200来亿港币。而今正荣地产的市值已经低于200亿港币。

当然,也有好消息。10月19日,恒生指数公司推出四项新指数:恒生大中型股 (可投资 )指数、恒生小型股 (可投资 )指数、恒生沪深港新世代通讯指数、恒生沪深港电子商贸指数。正荣地产和阿里、海底捞、碧桂园服务、美的置业等,被纳入恒生大中型股(可投资)指数。

这也算是资本市场对正荣的一种认可。

需要指出的是,今年7月,正荣旗下的物业公司正荣服务也在港成功上市。虽然市值相对不高,但也有50亿港币左右。

正荣地产的营收2020上半年也是增长的,至145.42亿元人民币,2019同期为136.48亿元。

总的来说,正荣以及欧宗荣家族的财富表现,不像排名给人的感觉那么差。

当然了,杠杆游戏今天可不是给人洗地的,而是看到传言觉得好奇,做了个考证,追求实事求是。

接下来,顺带根据2020中报,多谈几句正荣地产。

2、上半年不少数据,确实有下滑

8月时,杠杆游戏和杠杆地产联合推出了一个房企中报系列观察,在《拆解正荣》(8月25日)一文中,我指出,2020上半年,正荣地产总的表现,应该说不算差。

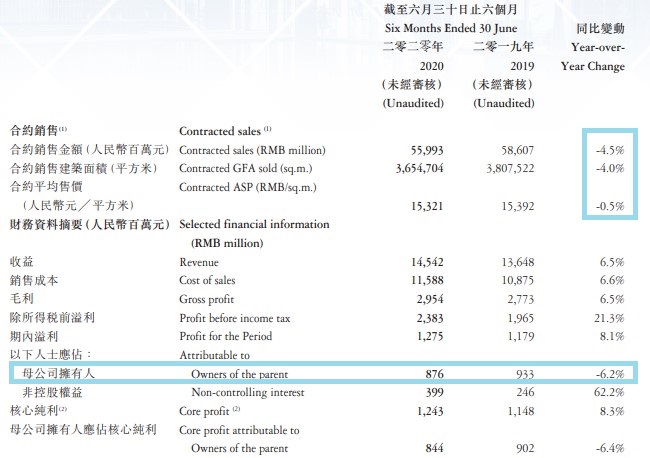

当然,因为特殊原因,正荣地产上半年合约销售额559.93亿元,去年同期为586.07亿元,同比减少4.5%。

最新公告数据显示,前3季度,正荣地产累计实现合约销售961.56亿元,完成全年目标超68%。

正如正荣地产自己所言,有信心能完成全年1400亿的销售目标。2019年,这个数字为1307亿元,销售目标的增幅不大,目标制定得应该说比较理性。

回到上半年表现上来,无论销售额略微下滑,还是销售面积、平均售价,各自都出现4%、0.5%的下滑。

当然从前9月的销售看,在4月销售转好后,正荣地产全年相关数据都转正,应该不是问题。不过,剩下的几个月,要完成目标也得拼。

最引杠杆游戏注意的是,中期业绩公告显示,尽管2020上半年,正荣地产营收145.42亿元,增长6.5%;毛利29.54亿元,增长6.5%。

但是在这样的情况下,其归母净利润8.76亿元,去年同期为9.33亿元,同比增速为-6.17%。

简单说,增收不增利——这个问题,我发现这两年,不仅今年,困扰很多房企。数据如上图所示。

中期业绩公告还说,董事会决定不派发本期间之中期股息。

而回溯历史,2019年,正荣地产归母净利润同比增速超过18%,2019年同期,归母净利润同比增速11%,都比如今要好很多。

更好玩的是,虽然当时其实也不算低,但相比2018年归母净利润同比增速超过50%,斩到脚了,更别提2015、2016年684.75%、182.58%的增速。

这些数据,是不是给人魔幻感。

原因很简单,正荣地产2018年在港上市。

上市前后,很多企业不仅仅是房地产行业,数据都很有意思。

3、财务成本增长,销售开支大增

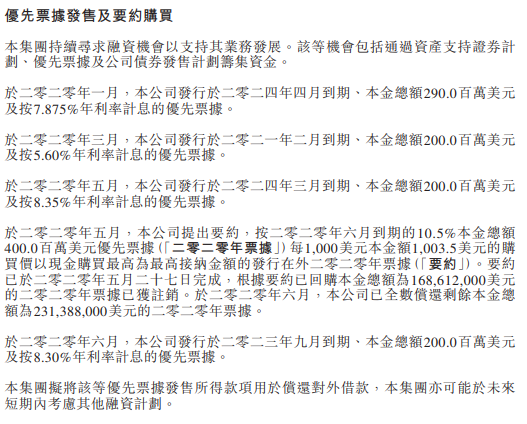

我的朋友杠杆地产几个月前写过一个文章,《高管动荡背后:正荣地产“千亿的烦恼”》。在这篇文章中,她发现正荣地产利用今年的窗口期,发行了一些优先票据,试图通过替换高利率的旧债,来改善利润率下滑的不妙处境。

这些票据的融资成本,除个别,基本在7-9%左右,不算很高,也不算低。如下图。

不过值得注意的是,今年黑天鹅爆发后的一段时间,全球放水,不管是海外融资、还是国内,整体利率都是下滑的。

但正荣地产上半年的票据融资利率,多数或平均,是高于2019年其平均融资成本的。2019年该公司加权融资成本为7.5%。

另外,杠杆游戏注意到,正荣地产中期业绩公告披露:

本集团的融资成本由截至二零一九年六月三十日止六个月的人民币207.7百万元增加约47.9%至截至二零二零年六月三十日止六个月的人民币307.1百万元,主要是由于有息负债规模于二零二零年内增加。

公告一边显示得益于债务结构优化,另一边实际付出的融资成本又从2亿元出头增长到3亿元出头。

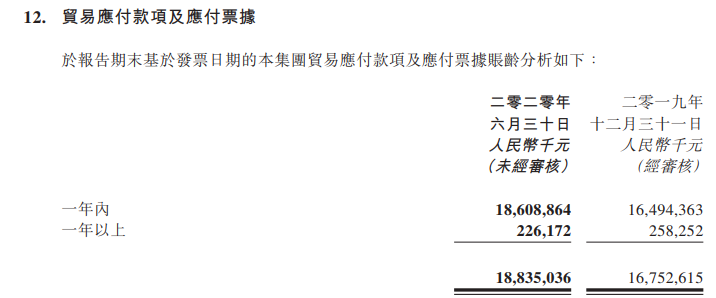

注意细节。中期业绩公告显示,正荣地产2020年6月末,其贸易应付款项及应付票据188.35亿元,2019年末为167.53亿元。

其中,一年期内为186.09亿元,2019年末时为164.94亿元。

中期业绩公告还披露,截至2020年6月末,已订约但尚未拨备的资本承担为220.55亿元,2019年末为239.00亿元。

还不错的是,2020年6月末,正荣地产净债务与权益比率为71.4%,2019年末时,这个数字为75.2%。客观说,目前算是行业平均水平。

现金对短期借贷比率改善至约2.1倍。加权平均融资成本进一步下降至7.0%。

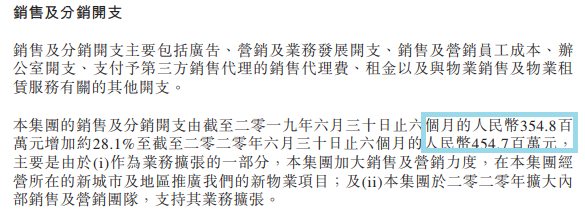

最值得一说的是,杠杆游戏发现,在上半年销售未回正、负增长的情况下,正荣地产销售及分销开支增长却不小。

中期业绩公告披露,正荣地产销售及分销开支由2019年同期的3.55亿元,增加约28%,至2020年6月末的4.55亿元。

对此,杠杆游戏注意到,正荣地产解释说:

主要是由于(i)作为业务扩张的一部分,本集团加大销售及营销力度,在本集团经营所在的新城市及地区推广我们的新物业项目;

及(ii)本集团于二零二零年扩大内部销售及营销团队,支持其业务扩张。

另外值得注意的是,外界一直说正荣的项目总体权益比不高。正荣地产当然也明白自己的问题,想要做更大,需要有更多地,需要有更高权益比。

76%的土地储备位于一、二线城市,土地储备权益占比,由2019年末的55%,上升至2020年6月末的58%。

有进步,但要做大做强,还要更努力。

版权及免责声明:本文系杠杆游戏创作,未经授权,禁止转载!如需转载,请获取授权。另,授权转载时还请在文初注明出处和作者,谢谢!杠杆游戏任何文章之观点,皆为学习交流探讨用,非投资建议。用户据此进行的一切投资,请自负责任。文章如有疏漏、错误欢迎批评指正。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}