摘要:为什么高科技、风险可控的蚂蚁大数据科技金融,放贷利率那么高?(欢迎关注杠杆游戏)

撰文|张银银&编辑|欣欣然

蚂蚁集团IPO一触即发。

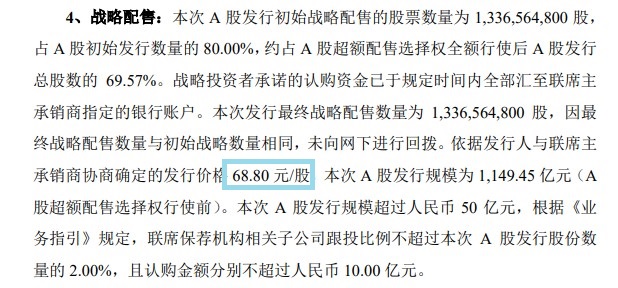

10月26日,上交所官网显示,蚂蚁集团IPO初步询价完成,经过近1万个机构账户询价,最终A股发行价确定为每股68.8元,总市值2.1万亿元,较此前多家投行预测约2.5万亿-3万亿元估值,折让幅度约20%-30%。

同日,蚂蚁集团在港交所公告,发行价格每股H股80.00港元。

在此之前的2天,退休的马云老师再次引人注目。

10月24日(周六),在上海举办的第二届外滩金融峰会,蚂蚁集团实际控制人马云演讲了大概20分钟。据说发言引起的争议非常大,震动金融业和金融管理界。

他diss金融监管,强调资本充足率管理的巴塞尔协议是“老年人俱乐部”;

他认为,(金融)创新一定要付出代价……

他说,银行做成了当铺生意,金融的本质是信用,我们必须改掉金融的当铺思想,依靠信用体系;

他觉得,十年以后的数字货币和今天的数字货币可能根本就不是一回事,这个数字货币不是从历史上去找,不应该从监管角度去找,不应该从研究机构去找,而是从市场去找,从需求去找,从未来去找……

周末时杠杆游戏懒得接触资讯,直到几个朋友都给我这事,26日上午我才找来看。

今天杠杆游戏完全用数据揭示的写作方式稍有调整,这篇文章,我会用“常识+数据”的方式结合写作。

力争完全不懂金融的人也能看明白。

1、金融业为什么需要监管?为什么需要对传统金融业、科技金融业基本一致的公平监管?

这部分,杠杆游戏想讲三点。

第一点,金融业归根结底管理的是客户(我们)的钱,不是老板自己的钱,所以不管怎么可以?

马老师说,巴塞尔协议是老年人俱乐部,这个看法没有问题,欧洲自缚手脚也是对的,问题在于任何国家的金融行业,不管传统金融业,还是科技金融行业,都需要监管——而且需要相对公平的监管。

我们可以批评巴塞尔协议,可以diss一切传统金融规矩,可以修正和改进资本充足率要求,但是我们不能不要监管。

作为一个普通人,一定要明白,金融业永远需要监管,不分科技金融,还是传统金融。

原因很简单,任何形式的金融业管理的都是我们的钱,没有监管,监守自盗和瞎搞必然发生,最终受伤的一定是我们。

所以传统的金融管理思路要强调杠杆率要求,要强调资本的充足率。这样的好处是,万一发生意外,损失起码可以更小。

说直白一点,就是出事时,我们不至于全部资金被搞没,多少还能挽回一点。

所以我们想一想,马老师说的(金融)创新一定要要付出代价,没有错,但是这个代价、成本谁掏呢?

蚂蚁帝国的人未来可能诞生无数富豪,一套现财富自由。

但是如果蚂蚁帝国沿着脱缰之路狂奔(当然这个可能也不高),最终一堆坏账,受伤的会是谁?

第二点,蚂蚁集团本质上就是一家金控公司。蚂蚁集团披露招股书时,杠杆游戏写了一篇文章,《揭秘蚂蚁帝国财富版图!》(8月26日)。

透过招股书我们知道,2020上半年,蚂蚁集团实现219.23亿元的净利润,已经超过2019年全年180.72亿元的净利润,相比于2019年上半年更是同比增长1158.7%。

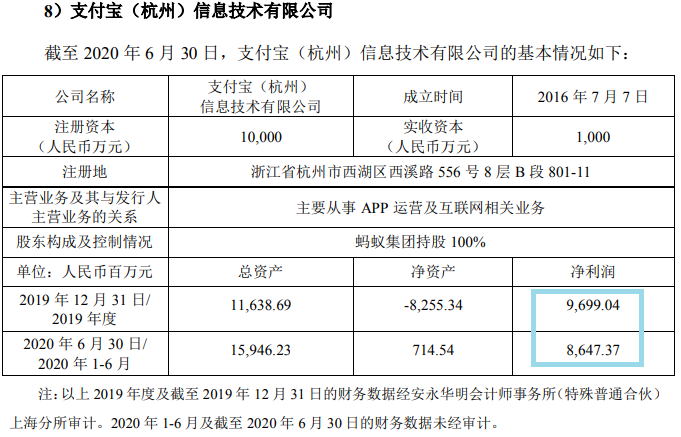

尽管招股书告诉我们,这些利润很多来自于科技信息和服务,如上图支付宝(杭州)信息技术有限公司,注册资本1亿元,仅为支付宝中国的十五分之一,但2019年净利润近97亿元,2020上半年已经超过86亿元。

认真想想都明白,这些多是金融业赚回来的,甚至说更直白,很多利润实际就是来自于为放贷服务。

放贷就是放贷,无论你通过什么方式包装,如何规避监管让他合规,难道这就不是金融业了吗?

除非你真的只为金融业提供技术服务,自己完全没有染指金融业。

何况,蚂蚁旗下明确控制或投资了一堆金融企业。

第三点,既然大家都是搞金融,监管一定要公平。

最后说一说蚂蚁的改名,既然谁都知道这是一家金融为主的集团,但是改成了一个似乎不是金控企业的名字,强调金融科技。

这是规避监管的思路,蚂蚁不想承受和其他传统金融企业、金控集团一视同仁的监管,他想更宽松。

一家企业打着创新、金融科技的名号,做着明显违反行业规则、监管要求的事情,自己倒是做大、做强了,但是这显示是不公平竞争。

除了一视同仁的监管公平,信息隐私的监管也应该与时俱进。

相对来说,阿里系、蚂蚁系企业,对大数据的保护,起码不随便卖给其他人、其他公司,做得可能算行业里很好了。

很多企业,倒卖数据之严重,或者保护之不严格,简直是触目惊心。但即便如此,我们依旧不能放松和放心。

所以这方面,过去缺课太多,得补上。

2、蚂蚁集团体量大到,不能不严肃去管

在上海外滩金融峰会上,马老师说,蚂蚁是全人类有史以来最大的上市。

他很自豪”在纽约以外定价,这是第一次,在五年前甚至三年前,我们想都不敢想,但是奇迹就这么发生了。”

对此,杠杆游戏首先要说,这值得祝贺,我也为蚂蚁高兴。同时延续上一部分,我列举一些数据,说一说,蚂蚁集团体量已经非常大,大到不能不严肃去管。

不废话,杠杆游戏直接上四组数据。

第一,不管叫蚂蚁金融科技企业,还是金控企业,其业务之庞大已经很吓人。

招股书披露,蚂蚁集团2020年上半年收入725.28亿元,同比增长38%,这主要得益于数字金融科技平台业务收入的增长,达459.72亿元,同比大增56%。

这个数字为2019年全年该类收入的67.8%。

数字金融科技平台收入,占蚂蚁集团半壁江山。2020年上半年更是达63.4%,算是高峰。

第二,蚂蚁信贷余额高达2万来亿,已经是世界级贷款公司。

我们先说营收,2020年上半年,蚂蚁的微贷科技平台收入达285.86亿元,同比增长59.5%,占营业收入之比达39.41%。

微贷科技平台,其实就是我们熟悉的花呗、借呗,以及面向小微经营者的网商贷等。

而这个金额有多大?截至2020年6月末,30日,蚂蚁平台促成的消费信贷余额为17320亿元。

好玩的是,由金融机构合作伙伴进行实际放款、已证券化比例非常高,大概98%。

另有小微经营者信贷余额4217亿元。

这两笔加起来,2万亿元还多。

蚂蚁集团当然可以解释说,这些资金很多是合作伙伴的,和自己没关系。

第三,蚂蚁的资管量已经4万亿。

余额宝深入人心,最早很成功。而今远不止于此,招股书披露,截至2020年6月末,蚂蚁与100多家资产管理公司,公募基金、保险、银行、证券公司……

这些合作伙伴通过蚂蚁平台管理的资产总金额达到40986亿元,在蚂蚁平台提供了6000多种产品给客户。

第四,蚂蚁不仅是保险销售巨头,自己也搞互助项目“相互宝”。

招股书披露,蚂蚁集团有寿险、健康险、财险相互宝等业务。截至2020年6月末前的一年内,蚂蚁与几十家保险机构合作,保险科技平台促成的保费及分摊金额约520亿元。

其互助项目“相互宝”,截至2020年6月末,积累了超过一亿会员。2019年,每一个会员的平均分摊费用为29元。

这样一家企业,你说管不管,不管、不严肃管,任他天马行空,大数据真能确保没风险?

3、科技金融过分强调贷款便利性本身就是错的,更不能只是“高利贷”

马老师批评银行做成了当铺生意,金融的本质是信用,我们必须改掉金融的当铺思想,依靠信用体系。

这些话杠杆游戏非常认同,很对、很对。

本应聚焦信用的“银行做成了当铺生意”;而蚂蚁集团提供的金融服务,不要抵押,不是当铺生意,靠信用、大数据,借钱便利性是提高了很多很多,违约率目前看似乎可控,归功于其建立的庞大消费场景数据,以及背后的芝麻信用作为支撑。

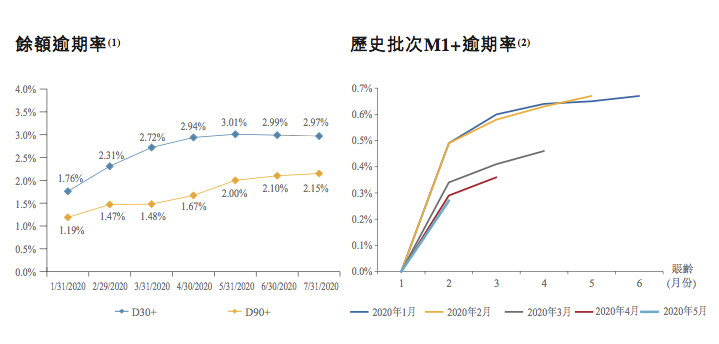

按照招股书的披露,截至2017年、2018年和2019年底,逾期30天以上的余额逾期率分别为1.08%、1.43%和1.56%,逾期90天以上的余额逾期率分别为0.68%、1.01%和1.05%。

2020年上半年,受黑天鹅影响,消费贷逾期率抬升,5月底逾期30天以上的余额逾期率达到上半年的高点3.01%,到7月底回落至2.97%。

90天以上余额逾期率从1月以来一直呈上升趋势,7月底达2.15%。总体来说,风险还是可控。

但是,第一,为什么这么高科技、风险可控的蚂蚁大数据、科技金融,放贷利率那么高?

每天万二算低的,万三、万四很普遍,平均下来年化都是15、16个点,而毛利率超过58%。

消费贷利率之高就不多说,给小企业的贷款利率,往往比银行推出的一些直营小微企业经营贷款利率高很多。

为什么这样?其实也是常识,多了一个资金贩子而已,资金多了一道环节,层层加码,利率能不高吗?

所谓大数据、金融科技,似乎并没有降低客户贷款利率——如此,任何解释都是无法自恰的。

不否认,方便了很多人应急之需,这非常值得肯定。

但仅仅这样不够。

第二,如果所谓科技金融,最终就是让人借钱方便了,通过大数据计算出一个人可以承受的最高利率是多少,这样借钱给ta,到底谁是最大受益者?

也不是没好处,起码刺激了消费,或救急。

但金融科技企业,或者科技金融企业(也包括以前传统的金融机构)过度诱导消费,导致很多年轻人不堪重负——如果你是做父母的,没有一个不忧心吧?特别家里有女孩子的,你想想做父母的多担心。

我知道有人会说,没人拿刀架在你脖子上,或许这就是人成长的必经之路。

有些人,本质上就不应该随便借钱给ta,更不适合高利率。金融业和任何行业一样,是有专业性和门槛的,一味提倡金融业的便利性,这本身就是不对的。

因为有些人在既有的金融系统之下,ta不存在借不到钱的情况,或者ta根本借不到钱。但是科技金融可以计算出ta最大可接受利率,和可以借ta的金额(违约率似乎可以算得很精准、可控)。

在马老师演讲后的当天下午,财政部副部长邹加怡也指出:

任何事情都是利弊相生的。金融科技并没有改变依靠信用、使用杠杆的金融本质,要“防止金融科技诱导过度的金融消费,防止金融科技成为规避监管、非法套利的手段,防止金融科技助长赢者通吃的垄断”。

副部长说这几点,杠杆游戏高度认同。

第三,科技金融、金融科技每个时代其实都有,我们缺了平常心。

今天所谓的很多传统金融业,人家一直也在借助科技。甚至在上一个时代,人家也有人过科技的高光时刻。

但本质不变,金融靠信用支撑。

金融要为个体、企业、实体经济服务,同时自己当然也应该赚钱,但不该是碾压一切。

综上,杠杆游戏就一句话,任何帝国都是值得警惕的;任何鼓吹金融科技、科技金融的声音也都要防范。

说来说去,谁都想监管套利。

既然如此,不管你构成系统金融风险也好,还是资金小骗子也罢,回归常识,一视同仁的监管,与时俱进的监管,永远应该快速补位。

稍微知道点发达国家金融业情况的杆友都晓得,欧美的“金融创新”在2008年后,远远输给了我们。

有的是真创新,多数其实就是高利贷和庞氏骗局……不管还得了,代价我们付出很多很多了。

版权及免责声明:本文系杠杆游戏创作,未经授权,禁止转载!如需转载,请获取授权。另,授权转载时还请在文初注明出处和作者,谢谢!杠杆游戏任何文章之观点,皆为学习交流探讨用,非投资建议。用户据此进行的一切投资,请自负责任。文章如有疏漏、错误欢迎批评指正。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}