摘要:现金流指标波动,融资成本仍高(欢迎关注杠杆游戏)

撰文|张银银&编辑|欣欣然

三顾茅庐成为美谈,但“三进宫”却不一定是好事,有时候甚至是艰难。

港交所信息显示,又一中小房企于近日提交了招股书,第三次。这家房企名为“三巽控股”。

巽,本义为八卦之一,代表风。《易·说卦》有“巽为木,为风”,故名。衍义有同“逊”,意思为谦让恭顺。从其名称里,可领略到创始人的古风情怀。

10年前,安徽的朋友曾和杠杆游戏说起这家地产公司,似乎在当地很火,但外地人却极少听说过。

今日,看了其最新招股书后,从一些数据里,大致了解了其中的原因。

1、多元化背后:非常依赖安徽三四线城市

估计很多杆友对三巽控股分外陌生,先做个简单介绍。

其招股书这样说:一家总部位于上海、植根安徽省、布局长三角地区,专注于住宅物业开发及销售的中国房地产开发商。

自2004年成立前身安徽三巽投资以来,就致力于深耕安徽省的房地产市场,近年来,成功打入山东省和江苏省的房地产市场。

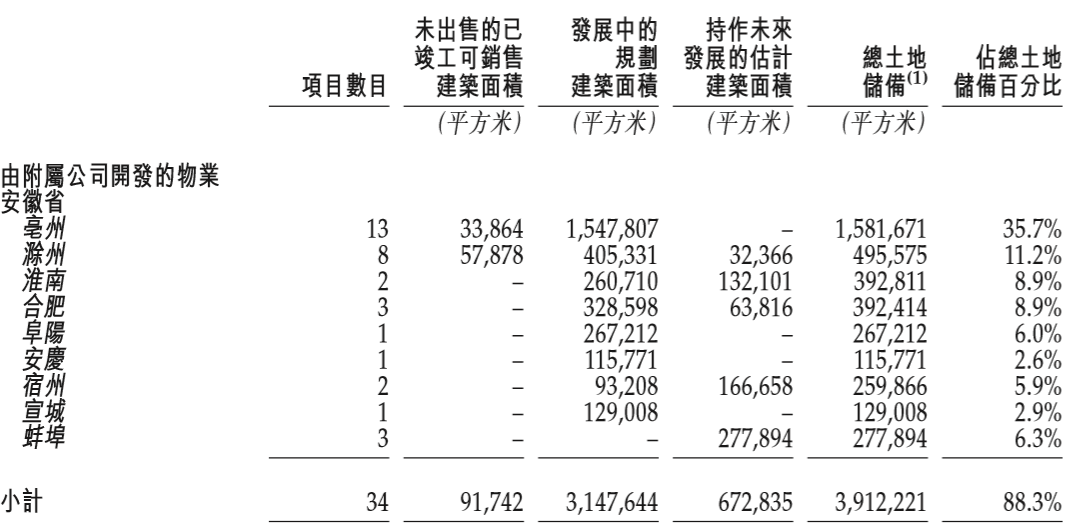

成立至今有16年,年纪还不算小。不过,从其披露的项目分部情况来看,显然,三巽控股并未摆脱地域色彩,非常依赖安徽,尤其是亳州、滁州两市。

如上图,由附属公司开发的物业里,其中位于安徽亳州的有13个,占比35.7%;滁州有8个,占比11.2%。这两座城市占据了三巽控股的接近半壁业务范围。

这样看来,杠杆地产10年前没听说过三巽地产也是情有可原啊。

在招股书的风险提示第一条,三巽控股就已经“挑明”了这种“隐患”:截至2020年7月31日,我们拥有42个处于不同开发阶段的物业项目,总土地储备面积约4.4百万平方米,其中约4.0百万平方米或90.3%位于安徽省。5个位于江苏省及1个位于山东省。

于往绩记录期间,其全部收入来自于安徽省销售物业,截至2017年、 2018年及2019年12月31日止年度以及截至2020年5月31日止五个月分别为262.6 百万元、723.9百万元、3,108.7百万元及800.3百万元。

中国整体或三巽控股营运或预期营运所在城市的市场下行,均可能对其业务、财务状况及经营业绩产生重大不利的影响。

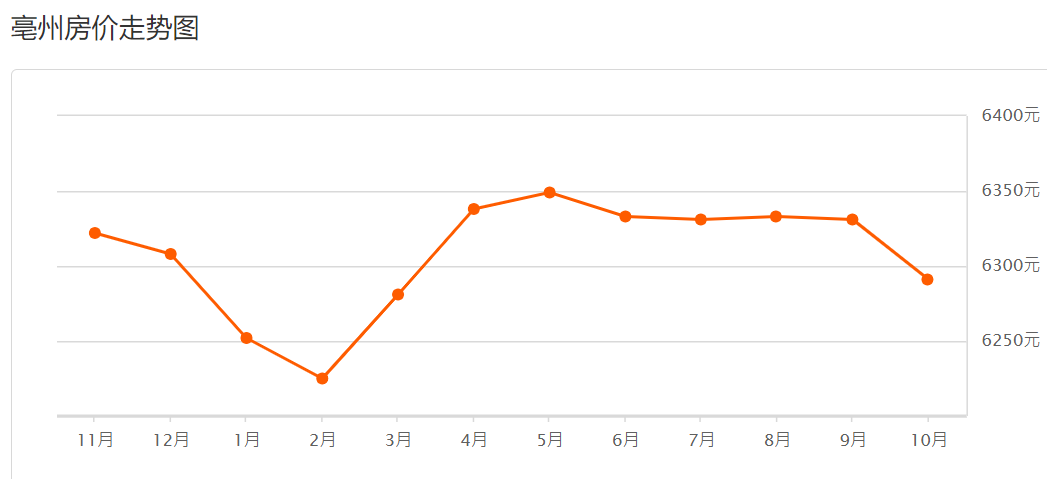

其营运所在城市市场如何呢?安居客数据显示,最近一年里,亳州的房价除了年初有小幅上涨外,一直处在阴跌状态。

2、飞速发展背后:关键现金流指标波动

说完业务分布,我们再来看看这家“准上市公司”的财务情况。

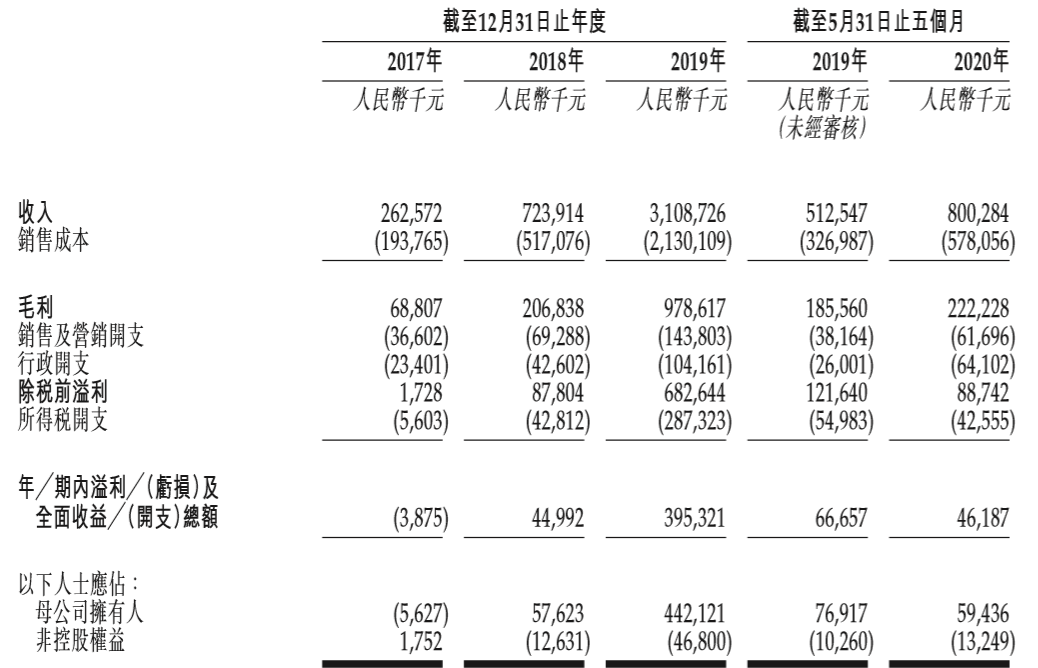

招股书显示,2017-2019这三年,三巽控股的成长速度惊人地快。2017年其应收为2.63亿元,2018年就到了7.24亿,是前一年的3倍左右;到了2019年更是猛增到了21.09亿元,又是前一年的3倍左右。

2020年的增速才稍稍放缓了一些,截至2020年5月31日营收为8亿元,

毛利方面,2017年-2019年及截至2020年前5月分别为6880万元、2.07亿元、9.79亿元及2.22亿元,毛利率分别为26.2%、28.6%、31.5%及27.8%。

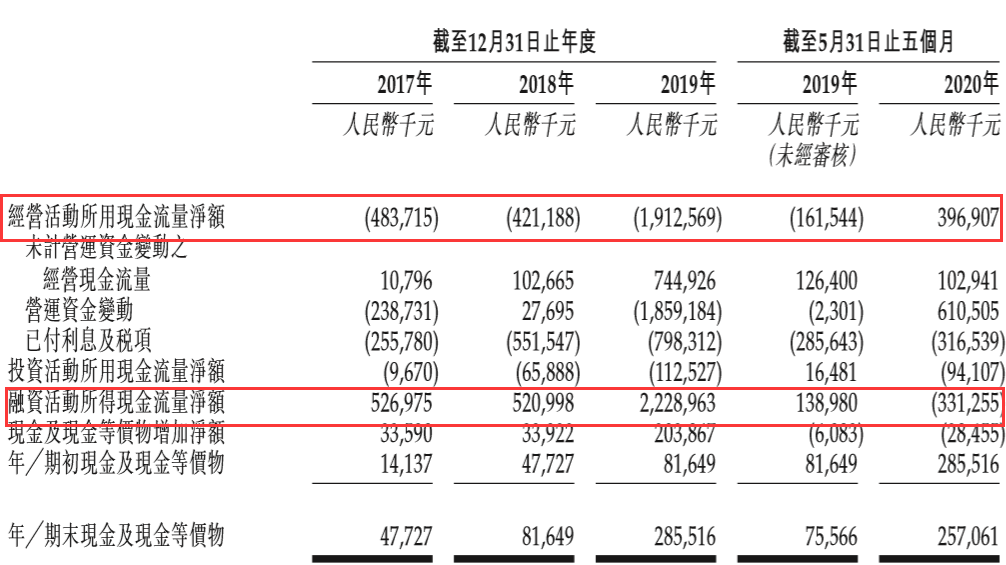

值得注意的是现金流。

如上图,在反映企业经营情况的经营活动所用现金流量净额方面,三巽控股的数据似乎在2020年前并不乐观。

2017-2019年分别为-4.84亿元、-4.21亿元、-19.13亿元,直到2020年数据才突然回正,截至今年5月31日这一数据为3.97亿元。

对于此种波动,招股书给出的解释是:

需要资本投资的物业开发活动增加,及物业开发产生的现金流出与物业项目产生的现金流入之间的时间不匹配。

另外融资活动所得现金流也波动较大。2017-2019年,这一数据还为正值。到了截至2020年5月31日,这一数据降至-3.31亿元,去年同期还是1.39亿元。这是缺钱的节奏?

3、融资成本仍高:重仓三四线会有未来吗?

一般来说,高速发展背后必然有负债攀升。

三巽控股说:其资产负债比率由2017年12月31日的132.6%上升至2018年12月31日的 140.5%,并进一步上升至2019年12月31日的204.0%及2020年5月31日的224.7%,主要由于借款总额。

因增加土地收购及物业开发的融资需要而有所增加。

不过其也解释了:同行(全部位于长江三角洲,业务类型类似)的资产负债比率介乎138.3%至 260.4%。自己也算保持在业务规模的合理水平及与同行相当的水平。不知杆友们怎么看?

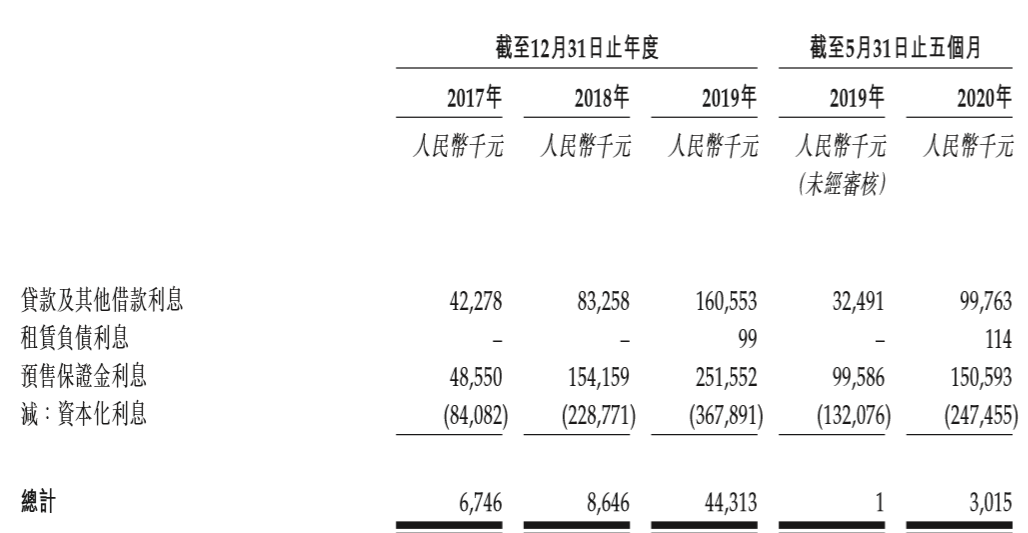

融资成本方面,三巽控股一直处于高位,2017年、2018年及2019年12月31日以及2020年5月31日,其借款加权实际利率分别14.9%、14%、12.3%及10.4%。

值得注意还是资本化利息。2017-2019,以及2020前五个月,三巽控股的资本化利息节节走高。2019年,三巽控股的利息资本化率达到89%,2020年前五个月更是达到了98.84%的水平。

今年,听到很多声音说大部分三四线的房子不要碰,杠杆地产也部分同意这一说法,房地产调整期,风险最大的就是三四线。

如上文所述,三巽控股的项目,似乎大部分都位于安徽三四线城市。尽管他们也在提多元化布局,走出安徽,至少目前来看,节奏并不明显。

毕竟别人的地盘,要打进去也不是件容易的事。大房企尚且有IP加持,管理方面也更成熟一些。之于三巽控股而言,这方面难度恐怕更大。

其招股书也说,可能对当地监管规范和习惯做法、客户喜好及行为、当地承建商及供货商的可信度、业务惯例及环境以及相关子市场的市政规划政策不太熟悉;当地开发商占有一定优势。以及经验及营运模式可能会增加所面临的风险等等。

那问题来了,如此“内忧外患”之下,三巽控股能守得云开见月明吗?

谈点感受,这两年,杠杆游戏看了不少中小房企的招股书资料,有时候真的觉得,谁都不容易。

特别是“二进宫”、“三进宫”的房企,这时间、金钱成本越来越高,只能希望有个好结果。

版权及免责声明:本文系杠杆游戏创作,未经授权,禁止转载!如需转载,请获取授权。另,授权转载时还请在文初注明出处和作者,谢谢!杠杆游戏任何文章之观点,皆为学习交流探讨用,非投资建议。用户据此进行的一切投资,请自负责任。文章如有疏漏、错误欢迎批评指正。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}