摘要:金融业没有秘密,过分强调创新就是为了监管套利(欢迎关注杠杆游戏)

撰文|张银银&编辑|欣欣然

再过两天(11月5日),蚂蚁集团A+H就要一起挂牌。

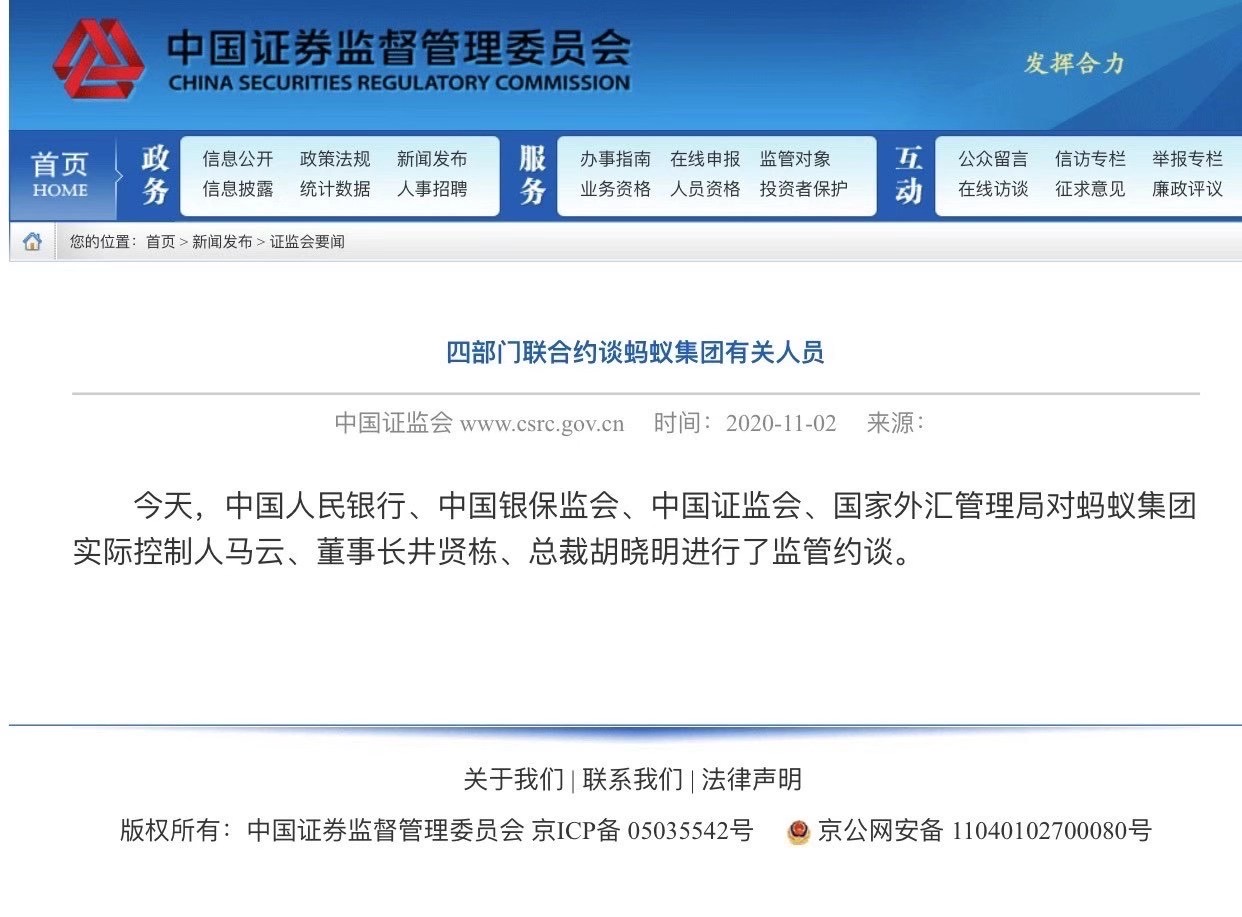

在仅剩三天之际的11月2日,蚂蚁集团实际控制人、董事长、总裁被四家金融监管部门一起监管约谈。

在此之前的几天,10月24日(周六),在上海举办的第二届外滩金融峰会,蚂蚁集团实际控制人马云演讲了大概20分钟。据说发言引起的争议非常大,震动金融业和金融管理界。

他diss金融监管,强调资本充足率管理的巴塞尔协议是“老年人俱乐部”;

他认为,(金融)创新一定要付出代价……

他说,银行做成了当铺生意,金融的本质是信用,我们必须改掉金融的当铺思想,依靠信用体系;

他觉得,十年以后的数字货币和今天的数字货币可能根本就不是一回事,这个数字货币不是从历史上去找,不应该从监管角度去找,不应该从研究机构去找,而是从市场去找,从需求去找,从未来去找……

就此,当时杠杆游戏也写了一篇文章, 《蚂蚁A股定价,马云演讲刷屏!这些细节很微妙》(10月26日)。

接着针对马的发言,多份金融监管领域官媒、相关媒体持续批驳马。随后四部门约谈,于是有不少猜测,“言多必失”;得罪了监管;有人眼红,觉得蚂蚁抢了银行业利润……

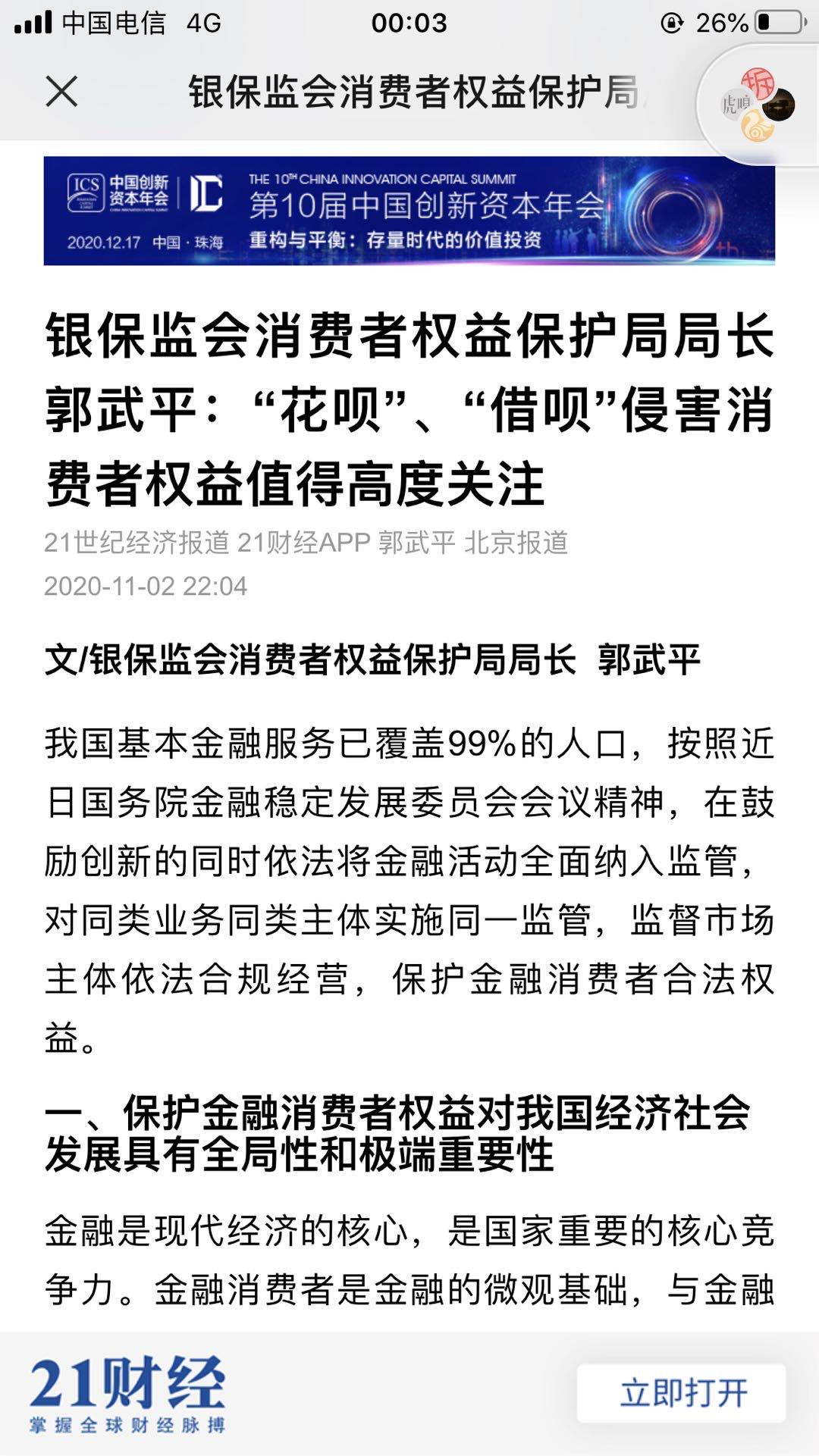

也有人注意到,11月2日晚,网络小额贷款业务管理暂行办法开始征求意见,花呗、借呗等网贷都将迎监管“天花板”。这个马老师肯定早知道的,所以才提前、公开diss监管。

具体怎么回事,个中细节,杠杆游戏没能力知道。但是作为一个消费者、一个素人,一个稍微有点金融常识的人,虽然写过一篇文章了,我觉得有些话必须再说一次。

因为,最最简单的常识,任何金融机构管理的,都是我们普通人的钱——你说,如果不监管,放任他瞎搞,赚了是他的,亏了是我们的,这不是扯淡吗?

这篇文章,该用数据时我依旧会使用数据,其他整体段落较小,力求浅显易懂。

1、蚂蚁所谓普惠,只有“普”没有太多“惠”。每天万二算低的,万三、万四很普遍,平均下来年化都是15、16个点,而毛利率超过58%。

所以“普”倒是做到了,“惠”抱歉没有。

当然,普惠金融确实往往利率要高有些,但利润高到这个地步,实在是说什么呢?

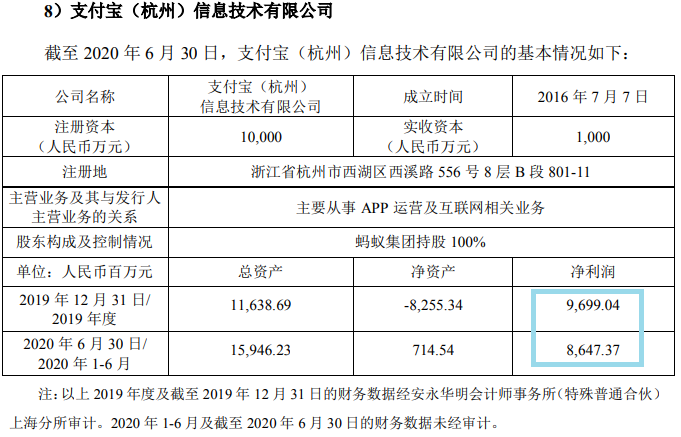

2、支持实体经济很少,麻烦不要卖弄情怀。截至2020年6月末,蚂蚁信贷余额高达2万来亿元,蚂蚁平台促成的消费信贷余额为17320亿元,另有小微经营者信贷余额4217亿元。

自己的数据不说谎,主要都是贷款给了个人。

当然杠杆游戏认可,急人所需,也是好事。

3、资金贩子的本质。为何号称高科技、风险可控的蚂蚁大数据、科技金融,放贷利率那么高?

消费贷利率之高就不多说,给小企业的贷款利率,往往比银行推出的一些直营小微企业经营贷款利率高很多。

为什么这样?其实杠杆游戏要说,也是常识,多了一个资金贩子而已,资金多了一道环节,层层加码,利率能不高吗?

4、所谓高科技、大数据,没有什么神秘的,不过是你的隐私。所谓大数据、金融科技,似乎并没有降低客户贷款利率,并没有帮助到很多小企业——如此,任何解释都是无法自恰的。

如果细心去想就会明白,蚂蚁的成功就是因为掌握了太多数据。但是有意思的是,同样在美国,有些科技公司多少年前就一样可以掌握很多数据,为何他们没有诞生蚂蚁这样的科技金融或金融科技巨头啦?

原因是数据、隐私这是有边界的,不应该随便被侵犯。

5、蚂蚁是一家超级金控企业。在上海外滩金融峰会上,马老师说,蚂蚁是全人类有史以来最大的上市。

他很自豪”在纽约以外定价,这是第一次,在五年前甚至三年前,我们想都不敢想,但是奇迹就这么发生了。”

这里,杠杆游戏想说,不管蚂蚁自称什么,他本质都是金控企业。蚂蚁信贷余额高达2万来亿元,已经是世界级贷款公司。

蚂蚁集团当然可以解释说,这些资金很多是合作伙伴的,和自己没关系。

这正是下文我要说的,最大的风险。

同时,蚂蚁的资管量已经4万亿,蚂蚁不仅是保险销售巨头,自己也搞互助项目“相互宝”。

不仅如此,蚂蚁旗下明确控制或投资了一堆金融企业。

这不是超级金控企业是什么?

6、任何金融企业,都应该一视同仁、一以贯之的监管。金控企业,我们有管理规范,问题是执行吗?

回到常识,金融业归根结底管理的是客户(我们)的钱,不是老板自己的钱,所以不管怎么可以。

作为一个普通人,一定要明白,金融业永远需要监管,不分科技金融,还是传统金融。

原因很简单,任何形式的金融业管理的都是我们的钱,没有监管,监守自盗和瞎搞必然发生,最终受伤的一定是我们。

所以传统的金融管理思路要强调杠杆率要求,要强调资本的充足率。这样的好处是,万一发生意外,损失起码可以更小。

说直白一点,就是出事时,我们不至于全部资金被搞没,多少还能挽回一点。

所以我们想一想,马老师说的(金融)创新一定要要付出代价,没有错,但是这个代价、成本谁掏呢?

蚂蚁帝国的人未来可能诞生无数富豪,一套现财富自由。

但是如果蚂蚁帝国沿着脱缰之路狂奔(当然这个可能也不高),最终一堆坏账,受伤的会是谁?

因此,不要听人扯淡,只要是金融业,那就要一视同仁、一以贯之监管。

7、无限资产证券化、所谓“创新”无限加杠杆,最终受伤的一定是底层。因为强调资本的充足率,因为有放贷杠杆比要求,我们看到蚂蚁在重庆的小贷公司,这几年提高到百亿级注册资本。

注册资本的提高,同时蚂蚁说,一两万亿元的贷款,由金融机构合作伙伴进行实际放款、已证券化比例非常高,大概98%。

也就是说包装成了一层又一层的产品,销售给散户投资者,实现万亿级的资金可以放出去。

不出事,当然大家都好,出事,谁买了底层资产谁倒霉。

脱缰野马要不得,不管没人会自律,大数据、高科技或许技术中性,但人最后都想忽悠人。

8、蚂蚁科技股变银行股?上述剖析,以及监管的约谈,蚂蚁回应说:继续沿着“稳妥创新、拥抱监管、服务实体、开放共赢”的十六字指导方针,继续提升普惠服务能力,助力经济和民生发展。

加之以后网贷规定未来的出台,蚂蚁集团的高认购、高估值,是否会旁落?科技股变成平庸的银行股?

如上图,浮在空中的马,最终会落地吗?这个问题,杠杆游戏无法回答。

9、金融业没有秘密,过分强调创新就是为了监管套利。一切金融业,如果产生暴利,一定是靠高杠杆和较大的利息差。

这是常识,不管你科技金融、金融科技,一定都是这样来的钱。因为钱不会凭空来吧?

而为什么要搞创新,不就是为了突破监管,实现监管暂时管不了,获得别人赚不了的钱,这就是俗称的监管套利。

蚂蚁说一千道一万,本质就是监管套利。

因此,监管变严、一视同仁监管,蚂蚁的暴利和高估值,就会稍微回落。

10、金融创新如果不能促进经济,就是无意义的,过分了甚至引发金融危机。我们发现多数的金融创新,全世界都一样,只是为了套利,如蚂蚁支持实业很少,但赚钱不少。

他可以说刺激了消费,但是消费了,最终要还钱。靠什么还钱,消费者能赚钱,才有实力花钱、还钱。能赚钱,得经济好、就业好才行。

人类的金融危机,原因很复杂,但背后99%都存在高杠杆、层层嵌套,底层资产很垃圾的问题。

美国次贷危机就是这样,发行了一堆垃圾证券金融产品,穷人背负巨债,无力偿还,最终爆仓。

11、对蚂蚁帝国的监管,最怕监管高高举起轻轻落下。2016年、2017年,我们金融业去杠杆、资管整顿,蚂蚁当时杠杆率非常吓人,也被整顿了。

但是这几年,我们发现不正规的互金基本都死光,蚂蚁倒是越做越大,看似合法合规。

前两天金融委开会说:

监管部门要认真做好工作,对同类业务、同类主体一视同仁;要健全公平竞争审查机制,加强反垄断和反不正当竞争执法司法,提升市场综合监管能力;要建立数据资源产权、交易流通等基础制度和标准规范,加强个人信息保护。

这些话很好。11月2日,银保监也开会,重申依法将金融活动全面纳入监管,对同类业务、同类主体一视同仁。

11月2日晚间,银保监会、央行联合发布《网络小额贷款业务管理暂行办法(征求意见稿)》,杀手锏即严格的杠杆率限制:

一是要求开展网络小贷业务的小贷公司,通过银行借款、股东借款等非标准化融资形式融入资金的余额,不得超过其净资产的1倍,通过发行债券、资产证券化产品等标准化债权类资产形式融入资金的余额,不得超过其净资产的4倍;

二是要求在单笔联合贷款中,开展网络小贷业务的小贷公司的出资比例不得低于30%;

三是明确网络小额贷款业务应当主要在注册地所属省级行政区域内开展,未经银保监会批准,不得跨省级行政区域开展网络小额贷款业务。

不过杠杆游戏要说,首先,这还是征求意见。

其次,以蚂蚁系的实力,蚂蚁重庆的两家小贷公司补充资本金,完全有能力。继续做大做强,正常范畴。

再次,未来谁知道还会有什么“创新”规避监管的办法。

最后,这也是杠杆游戏最担心的,这几天各种批评非常多、监管约谈、喊话,但是蚂蚁也有自己的游说能力,监管经常是时松时紧。

如果高高举起轻轻落下,最终蚂蚁继续膨胀,又该怎么办呢?

版权及免责声明:本文系杠杆游戏创作,未经授权,禁止转载!如需转载,请获取授权。另,授权转载时还请在文初注明出处和作者,谢谢!杠杆游戏任何文章之观点,皆为学习交流探讨用,非投资建议。用户据此进行的一切投资,请自负责任。文章如有疏漏、错误欢迎批评指正。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}