摘要:能不能换沃森的董事长和管理层vs你可以质疑我们的能力,但不能质疑我们的人品

(欢迎关注杠杆游戏)

撰文|张银银&编辑|欣欣然

中国影视业又一次受益,在杠杆游戏看来,堪称最大赢家。

离奇的故事、大逆转,我国编剧、导演看傻眼,吃瓜群众惊了。

含辛茹苦数载饲养下金蛋的鸡,金鸡据说就要下蛋了,突然间准备把鸡给卖了,而且价格被质疑很低,你说这是啥行为?

说的正是沃森生物。

机构投资人周末直接怒怼:

能不能换沃森的董事长和管理层?你们不相信因果报应吗……

沃森生物管理层的回答可谓经典:

你可以质疑我们的能力,但不能质疑我们的人品。

这样的行为自然遭遇各方质疑,交易所也看不下去,发函要求沃森生物补充说明、披露多个问题。

12月7日周一,开盘前早间公告,沃森生物宣布不卖了,暂缓表决。

对于这件事情,杠杆游戏的常规关注方式,本来应该是财务写作。用数据读懂经济中的杠杆和泡沫——但今天不止于此,因为关注生物医药行业,恰恰沃森生物也看了一些年。

我想说,这家公司上市10年来,故事真不少。今天刚好盘点一下。

1、到底是贱卖、利益输送,还是确实不具备实力?

先从本次事件说起。

12月4日,沃森生物公告,打算以11.4亿元,转让上海泽润32.60%股权,引来投资者广泛关注和质疑事件。

被质疑,原因很简单,上海泽润二价HPV疫苗已经完成III期临床试验,进入报产阶段。也就是说,离上市,只差最后一步。此外,上海泽润的九价HPV疫苗也在临床试验过程中。

翻译一下,HPV疫苗就是宫颈癌疫苗。这两年常常出现在新闻中。一句话,国内市场很大。而形势大好的时候,沃森生物为什么要出让控股权,且价格还这么低?

上述交易如果完成,沃森生物将不再是上海泽润的控股股东,持有上海泽润28.5%股权,退居次席。

而淄博韵泽持股29.8005%,成为上海泽润第一大股东。

疫苗行业研发周期长、资金要求大、风险高。按沃森生物的说法:

此次放弃上海泽润控股权,是为了给该公司引入战略股东,且沃森仍是上海泽润的重要股东。

这个说法也有道理,但沃森生物也不是穷到无路可走?何况,之前更缺钱时为啥没卖?且回笼资金、分担风险,又不一定要放弃大股东位置。

农夫山泉的老板钟睒睒,旗下的万泰生物,是沃森生物旗下上海泽润的竞对。目前万泰生物确实领先一步,如下图。

万泰生物目前市值七八百亿元。这前景和空间,沃森生物是懂?

万泰生物目前市值七八百亿元。这前景和空间,沃森生物是懂?

如果卖了,沃森生物股价还拿什么支撑?投资人的损失谁负责?

难怪机构投资人要直接怒怼:能不能换沃森的董事长和管理层?!你们不相信因果报应吗?!……

有投资者问,你卖了泽润把精力投入到艾博,艾博好还是泽润好?

沃森生物说:

未来HPV疫苗竞争激烈,盈利能力不行,我看好艾博的mRNA带状疱疹疫苗。如果能够率先推出国产mRNA新冠疫苗,价值完全足以挑战2价HPV和9价。

然后接着问:既然这么看好艾博,为何不参与前两个月的艾博股权融资?

有投资者就说,如果你们问心无愧的话现在应该先停牌?有一个问题是,泽润为什么在体内不能发展不能激励,如果沃森平台没问题的话,那可能是管理层的问题……

明眼人都懂的事,交易所看不下去了,周末不休息,问询了一堆问题。

比如深交所就要求,相关收购出资人和沃森生物上市公司股东、董监高人员是否存在关联关系或其他利益安排。

是否存在通过年底突击出售资产,调节利润……

大家都等着看好戏了,12月7日一早,沃森生物说暂时不卖了。

其实杠杆游戏看到一个说法,HPV疫苗不是这么好生产的,未来沃森生物的HPV疫苗,是否符合欧盟和美国标准?

这是一个想做镰刀,却变韭菜的悲剧故事。

《新财富》的董事长薛长青女士12月6日时,如是评价这起事件。

2、腰斩的股价背后,沃森生物上市10年,多数时候没有拳头产品

因为特殊原因,今年是医药股大年,沃森生物也是受益者。

但杠杆游戏发现,自8月创下90来块股价后,整体就是往下。没有这起事件,股价也是没搂住。

很多股民早已深套其中,咋整?这下更惨了。

有长期跟踪沃森生物的投资者,12月5日晚在微博撰文指出:

沃森生物在2010年上市以来累计研发投入超过20亿元,远远领先于另外两家疫苗上市公司,遗憾的正是因为研发投入和当期业绩之间的不匹配以及各家子公司的投入力度差异,导致公司市值低于另外2家公司以及影响到上海泽润的发展,如果当初能有更多的资金实力支持,那上海泽润的HPV的进度本可以是国内绝对的第一梯队,但如今后起者蜂拥而起,上海泽润面临的挑战非常大。

这个说法对不对,杠杆游戏不评价,但这几个月的股价表现(如上图),还是很说明问题。

一位紧密跟踪沃森生物的PE资深人士李平(化名)告诉中证报记者,他对沃森生物出售上海泽润股权“不理解、看不懂”。

和智飞生物紧抱默沙东大腿,代理了HPV疫苗;万泰生物2价HPV跨出领先一步不同,沃森生物2010年深交所创业板上市以来,其实一直缺乏拳头产品。

多年营收主要靠ACYW135多糖疫苗等普通疫苗,直到2019年13价肺炎疫苗才获批,打破了进口垄断局面。

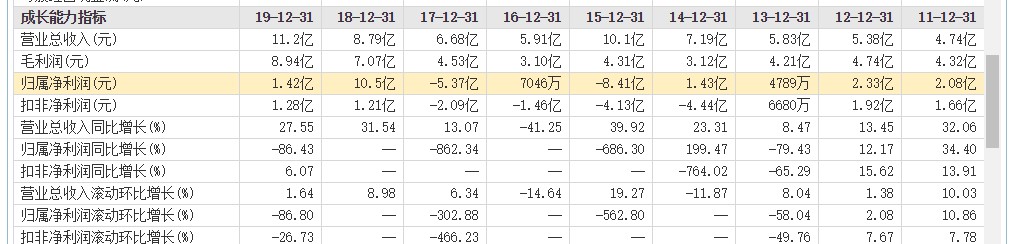

如下图,沃森生物这些年的营收也真是够稳定,甚至不时下跌,有时候还亏损。

回到肺炎疫苗,辉瑞的13价肺炎疫苗非常发财,沃森生物具备了想象力。

根据沃森生物披露,截至2020年11月15日,该司年度13价肺炎结合疫苗累计已获得批签发的数量约374万剂。

此前普遍认为,HPV疫苗将成为沃森生物的下一个拳头产品。

沃森生物董事长李云春在电话会上自己指出,HPV疫苗的市场前景远没有投资者认为的那么乐观:

对于二价HPV疫苗而言,尽管泽润2017年就在云南玉溪建好了生产车间,但囿于当时的市场判断、供给水平,以及现金流、报表等考量,产能设计有限,未来必将扩产,而二价HPV疫苗更大的价值在于公益市场,更多是以量取胜,利润有限;九价HPV疫苗目前还没有开展III期临床试验,距离上市可能还有四五年,存在很大不确定性,且竞争激烈,最少还要投10-15个亿才可能完成这两个项目,达到国内国际市场的需要。

如果李董事长的话很有发说服力,那么我们更好理解,为何沃森生物在8月股价见顶后就不行了。

而万泰生物、智飞生物虽然股价也有下跌,但幅度比沃森生物明显要低。

3、2018年转让嘉和生物,2016年大安制药对赌不及预期事件,2016年旗下山东实杰被吊销许可,此前重金收购的大安制药直到2013年迟迟拿不到GMP认证

说完当下,该说说老司机沃森生物的过去了。

2018年,沃森生物宣布转让其持有的嘉和生物药业有限公司(下称嘉和生物)注册资本近1.85亿元对应的股权。

当时沃森生物已持有嘉和生物4年多,估值34.7亿元,沃森生物对应股权转让价约为10多亿元。

截至12月7日,嘉和生物市值80来亿港币。

有人就说,并购标的不仅没带来收益,还赔进去不少钱,以李云春为首的沃森生物高管团队屡遭投资者诟病。

2017年,大幅下调业绩预期,沃森生物股价大跌,主要原因是承担子公司河北大安制药有限公业绩不及预期的赔付责任。

细节杠杆游戏就不说了,反正就是签订了对赌协议。

此外,沃森生物还卷入问题百白破疫苗事件。2016年,旗下山东实杰被撤销《药品经营质量管理规范认证证书》、孙公司圣泰莆田也被当地药监部门撤销GSP证书,并吊销《药品经营许可证》。

据统计,2013年起,沃森生物收购、投资于山东实杰的钱大约11亿元。

2012年开始,沃森生物收购大安制药股权,先后花了8、9亿元,结果到2013年时依旧难获GMP认证。

最后回顾一下,沃森生物当年的辉煌历史。2010年,创业板股票沃森生物以95元/股的发行价、133.8倍的首发市盈率,刷新了当时A股首发市盈率的纪录。

10年前的2010年11月12日,沃森生物首日报收136.35元/股。

也就是从那时候开始,沃森生物讲了上述一个又一个故事,发生了一件又一件离奇的事情,当然投资有风险,不都是管理层的问题,但最终结果是,沃森生物10年来不咋赚钱。

这么好的故事,难道不拍商战大片吗?杠杆游戏觉得应该。

版权及免责声明:本文系杠杆游戏创作,未经授权,禁止转载!如需转载,请获取授权。另,授权转载时还请在文初注明出处和作者,谢谢!杠杆游戏任何文章之观点,皆为学习交流探讨用,非投资建议。用户据此进行的一切投资,请自负责任。文章如有疏漏、错误欢迎批评指正。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}