摘要:踩了几条线?(欢迎关注杠杆游戏)

撰文|杆姐&编辑|雯雯

凛冬之下,何以取暖?

下半年,赴港敲钟的房企渐多,但不知杆友是否也有此感觉,虽然频率比上半年高了,但从股价、认购等各方面表现来看,似乎并不乐观。

今天,杠杆地产想以近期上市港交所的几家房企为例、三道红线数据为标准,一窥其发展优劣,也是赴港上市中小房企生存情况的缩影。

1、破发、认购不足背后

究竟有多难?

比如今日(12月11日)挂牌的大唐集团控股,上市首日就上演“过山车”,股价开盘破发,一路暴跌,最大跌幅曾超过18%。随后各路资金博弈后,终于拉回发行价。

昨日(12月10日)港交所挂牌的领地控股,上市首日也未掀起任何波澜,收盘价与发售价持平,且在香港认购不足,仅0.57倍认购,总共募集款项14亿港元。

上个月(11月17日)上市的上坤地产,亦是股价破发之后被拉升、香港公开发售认购不足。

这三家房企有一个共同特点,那就是体量并不大。

中指院数据显示,2020年前11个月,大唐地产的销售额为359.3亿元,排名第72位;领地集团销售额311.4亿元,排名第84位;上坤集团销售额275.3亿元,排名第95位。三者均处于top100的中下游位置。

权益销售额方面,大唐地产215.2亿元位列93位,上坤、领地则跌出权益top100名单,可见权益金额比例并不是很高。

此外,这三家房企的区域色彩均较为强烈。

大唐地产1984年发轫于我国台湾,创始人为余英仪,扩张的步伐与厦门楼市的狂热密不可分。

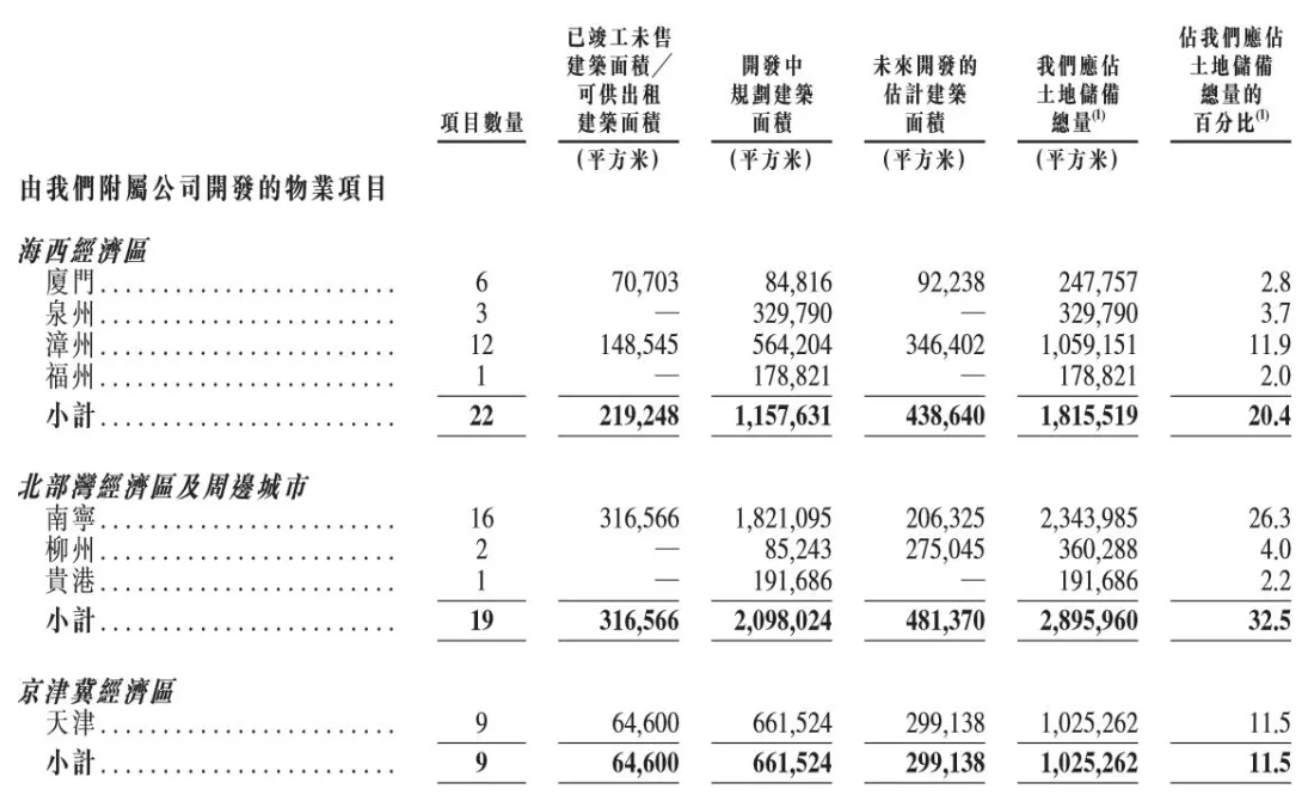

公开资料显示,目前大唐地产已将业务扩展海西经济区、北部湾经济区及周边城市、京津冀经济区及长江中游经济区。

不过,杠杆地产看到此前其招股书显示,大唐地产的大部分业务来自于海西和北部湾经济区,也就是福建和广西。

领地集团也差不多,四川起家的家族企业。2000年适逢乐山楼市井喷期,领地集团踩到了风口。

其招股书里也坦言:业务及前景主要倚赖中国房地产市场(尤其是四川省房地产市场)的表现。

截至2020年9月30日,领地控股持有107个处于不同开发阶段的房地产项目,其中89个项目由领地控股附属公司开发,18个项目由其合营企业及联营公司开发。

上坤地产亦然,有70%的项目位于长三角。确切地说,上坤地产非常依赖长三角市场,尤其是上海。

2017-2019年,上坤来自上海物业项目的销售在总物业销售中占比分别为100.0%、100.0%和76.6%。今年前四个月,上海物业项目销售占比再次提升至97.4%。

2、“红线”危机

2、“红线”危机

不仅于此,多空对决背后,投资者还有其他疑虑。

在经过前两年的调控,以及今年黑天鹅,我国的房地产格局,已经进入深度调整期。这其中的一个关键指标便是“三道红线”。

三道红线几乎成为衡量房企财务健康程度的硬指标。关于其内容想必大部分杆友已经烂熟于心。

房企净负债率不得大于100%;

房企剔除预收款后的资产负债率不得大于70%;

房企“现金短债比”小于1 。

这些方面,上述房企表现如何?

根据招股书,大唐集团控股:2017年至2019年,大唐的净负债比率分别为1087.9%、408.8%,119.2%,截至2020年6月净负债比率128.5%。这速度也是厉害了。

截至2020年6月底,其剔除预收账款后的资产负债率84.7%。现金短债比为1.34。踩中的两条远超红线标准。

领地控股:今年4月,四川房企领地控股首次向港股IPO宣告失效后,10月12日,领地控股再次向港交所提交招股书,而后终于通过聆讯。

最新数据显示,截至2020年5月末,领地的净资产负债率为150%左右,2017年末为60%左右;截至2020年5月31日其现金短债比1.1,较2019年底的0.55提升明显;剔除预收款的资产负债率为80.2%,踩中了两条红线。

上坤地产:杠杆地产以前好像有写,上坤地产也是在二次递表后上市的。

今年3月30日,上坤地产首次冲击港股IPO,随后因招股书超过6个月显示为“失效”状态,10月5日再次递表。10月29日晚,港交所信息显示,上坤地产通过聆讯。

截至2020年4月30日,上坤地产的净负债率由2019年底的118.8%降至73.8%;剔除合约负债后的资产负债率为81.8%;现金短债比率为1.4。如果用最新数据来说,上坤地产踩中“三道红线”中的一条。

值得注意的是,2017-2019年,上坤地产的净资产负债率实现了断崖式下跌,2017-2019年分别为684.9%、325.9%和118.8%。

对于负债率下调原因,上坤地产表示:

主要因为保留盈利的增长导致权益总额不断增加。而今年4月底较去年底大幅下降的原因是,计息银行及其他借款减少。

3、还有春天吗?

房地产是周期行业,如果时间往前推,杆友们会发现,类似的情况在2013年、2008年前后都有发生。所以,踩对时间点很重要。

最近大摩发布研究报告表示,公共卫生事件后内地经济复苏,预计随着信贷增长及财政政策正常化,2021年将适度收紧融资环境,但预计进一步的收紧房地产政策的风险有限。

该行认为,行业的估值目前处于2010年以来的历史新低,指出目前仍然缺乏强而有力的短期催化剂,建议投资者选择基本面稳健的股份,杠杆地产基本认同。

今年的三道红线直接掐中的是房企“命门”。因为从以往规模房企的发展来看,敢于负债是扩张法宝之一。如今这扇门收紧了,房企融资策略有变。

成也萧何败萧何。

曾经,趁着加杠杆的东风,诸多房企弯道超车,实现跨越式发展。如今,“三道红线”压顶,如何在降负债与促增长之间寻求平衡,这也将是无数房企的头悬之剑。

大唐、领地、上坤们还算幸运的,他们后面,还在排队等着上市的中小房企不在少数。比如面对仅存的窗口期,谁将会是去规模下的最后“黑马”?

版权及免责声明:本文系杠杆游戏创作,未经授权,禁止转载!如需转载,请获取授权。另,授权转载时还请在文初注明出处和作者,谢谢!杠杆游戏任何文章之观点,皆为学习交流探讨用,非投资建议。用户据此进行的一切投资,请自负责任。文章如有疏漏、错误欢迎批评指正。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}