摘要:欢迎关注国企改革先锋号“混改风云”

文|刘斌(中国人民大学管理学博士,知本咨询首席国企改革专家)

编辑|亿亿

中国面对前所未有的科技创新内外部要求,国有企业面临得天独厚的技术创新政策环境。

从促进科技成果转化法三部曲,到科技型企业股权和分红权激励相关办法,再到近期出台的关于科技人员职务科技成果所有权或者长期使用权的最新政策,所有的指挥棒,都在导向一个共同目标:

鼓励科技创新

鼓励技术产业化、市场化

激励科技人才

政策给予这样好的空间,广大国有企业必须抓紧实干。

关于科技公司如何进行股权激励的相关问题,我们已经在过去的两年中讨论很多。今天知本咨询要继续深入思考的是另一个科技创新激励的重要领域——国企科技成果转化中的激励路径选择问题。

如果国有科技公司整体股权激励是“公司整体层面”的中长期激励安排,那么科技成果转化激励就是针对国企研发出来的很多技术成果如何进行市场化、产业化应用,并且同步开展科技人才激励的“技术项目层面”的机制设计。

这两个层面,对于国企科技创新激励来说,都重要。某种程度来说,技术项目层面的激励更多、更普遍、更有深入思考和设计的意义。

科技成果转化激励五种主流方式

国企科技成果的转化,有哪些可以采用的激励机制呢?

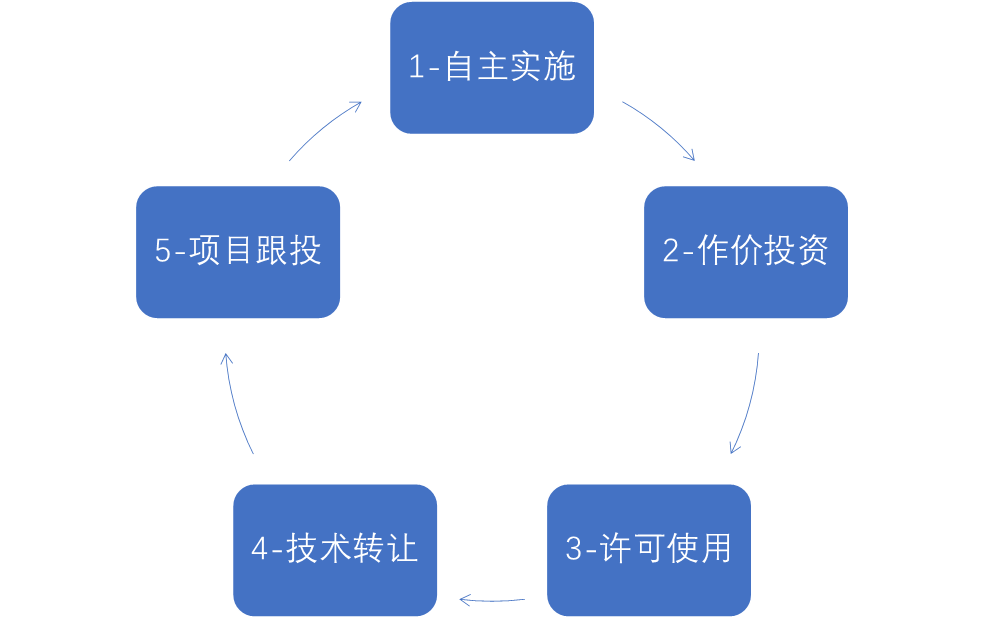

根据现有政策规定,大致有五种,简单看个图:

1、 自主实施

顾名思义,自主实施就是国有企业开发出的新技术,通过企业在内部生产经营当中应用,或者通过自主投资成立一个全资下属企业进行转化应用,从中获得企业收入提高或者成本降低带来的经济利益。

企业选择进行自主实施,应该如何奖励科技人员呢?根据《国有科技型企业股权和分红激励暂行办法》(简称“4号文”)的规定,“职务科技成果自行实施或者与他人合作实施的,应当在实施转化成功投产后连续3至5年,每年从实施该项科技成果的营业利润中提取不低于5%的比例。”

也就是说,国有企业进行科技成果自主实施,可以将这个成果转化过程进行独立核算,全成本、全口径计量投入和产出。

在此基础上,从盈利开始的三到五年,提取一个利润的比例,直接激励科研人员。政策当中写到不低于5%,在实践中,一些企业通常选用5%—30%之间的奖励比例。

2、 作价投资

国有企业一项科技成果,如果有外部市场前景,寻找到了外部技术应用的合作伙伴,各方通过协商决定成立一家新公司,或者在一家现有公司基础上增资,国有企业用这项科技成果作为技术类无形资产,评估作价投入,国有企业成为股东。这样的模式,我们称为作价投资。

4号文对于作价投资的激励方式,基本政策规定是:“利用该项职务科技成果作价投资的,从该项科技成果形成的股份或者出资比例中提取不低于50%的比例”。

可以这么理解,由于国有企业通过科技成果入资,获得了被投资企业的股权,这个股权是有实实在在价值的,这时国有企业可以将这个股权的一半或以上部分奖励给相关的科技研发人员,从而科技研发人员成为被投资企业的股东。

最终的结果是,通过科技成果投资入股,科研人员完成了在新技术应用公司的持股,而且并不需要额外支付投资资金。

3、 许可使用

许可使用是知识产权所有权和使用权相分离的一种典型技术应用形式。采用这种形式的国有企业,保留科技成果的所有权,通过与负责技术应用转化的外部企业签订一个技术许可使用协议,授权这家企业对相关科技成果进行转化实施,推动市场化和产业化。

作为技术资产的回报,国有企业能够获得这项技术资产的许可使用权费用。具体的费用标准,可以参考国际技术贸易的通行规则,参考科技成果的应用价值,通过一次性、年度性或者组合性的方式进行约定。

4号文规定,“将该项职务科技成果转让、许可给他人实施的,从该项科技成果转让净收入或者许可净收入中提取不低于50%的比例”。

简单来说,通过许可使用方式获得的净收入,国有企业可以将其中一半以上的比例作为奖励支付给科技研发人员。

与自主实施不同的是,这个奖励并没有限制时间,国有企业可以在一个更长的许可使用时间内,对于科技人员进行持续激励。

4、 技术转让

技术转让的概念比较简单,就是通过一次性买卖的形式,国有企业把科技成果的所有权卖给其他企业,并且获得技术转让的收入。

与上面所说的技术许可使用激励模式相同,4号文规定,如果国有企业通过技术转让实现了收入,扣除该项科技成果投入的全部研发费用及维护、维权费用金额,得到了净收益,则可以通过奖励的形式,将其中一半以上的金额用于激励科技研发人员。

5、 项目跟投

国有企业也可以选择项目跟投的模式,来进一步推动科研人员和科技成果利益捆绑,实现激励约束。

一般来说,国企用于转化的科技成果,通常都在创新性领域或者具有较高不确定性的业务环节上,这正好是项目跟投能够有所作为的地方。

国有企业可以将技术成果转化与产业化工作通过一家新项目公司进行开展,国有企业用技术资产和资金等其他资产领投,同时成立跟投持股平台,由科技研发人员以及其他有必要、有价值的团队成员出资跟投,并且约定投资模式、退出等机制。

通过跟投,科研人员可以共同分享科技成果项目转化的收益,同时与国有企业共同承担风险。

综合分析以上国企科技成果转化五种方式,我们可以看到,目前政策已经分门别类将不同的科技成果转化实施路径下,科研人员的激励分享方式做了系统的安排,而且力度很大,如果国企能够讲这些政策用足用好,将会大大提升企业科研人员的创新动力和积极性。

科技成果转化激励三个难题

科技成果转化激励的政策到位了,进入企业具体实施操作环节时,面对的实际问题却接踵而来。目前来看,有三个主要的方面,知本咨询依次看一下:

难题一:技术边界

科技成果转化激励,所有的标的物,都需要一个概念清晰、边界清晰、范围清晰的科技成果。无论采用任何一种形式,对于科技成果的边界确认都是第一步要完成的工作。

然而实践中确认技术边界,清晰技术产权的任务,完成并不容易。一些技术领域,比如国有企业之前主业不涉及或者没有直接关系的领域,比较容易确定,因为那是从一张白纸上研发出来的技术。

但是国有企业更多面对的情况是,很多技术的研发都是持续性、迭代性、相关性的,一些新技术的基础框架构建在原有技术、设备和工艺的基础上,同时相关周边技术也很复杂。

这个时候,合理的区分一项科技成果的技术边界,确定其独立性,就面临很大挑战。

难题二:价值评判

国有资产评估方法不断完善,各类资产估值日渐成熟,但国有技术类无形资产评估,依然是学界和实践界都在持续讨论和探索的课题。

一个国有企业科技成果,如何来界定在投资、转让等等过程中的价值呢?通过资产评估方法,一般是要明确历史投入,观察分析市场同类技术价值,预测未来科技成果的市场收益和转化成本,再通过建立模型来确定这个技术的价值区间。

难题在于,科技成果通常是一项新的尚未得到应用的技术,未来的收入不确定很大,影响因素也很多,这样的预测人云亦云,主观性较强,所以在技术价值谈判中很难达成各方的共识。

如何解决价值评判的难题,是科技成果转化中绕不开的核心问题。

难题三:团队能力

第三个难题是关于科研团队的。在现有的五种激励方式中,有不少是采用股权和投资方式开展的长期激励,在实践中不少国有企业也倾向于采用股权的形式,因为这样可以更好的实现中长期激励和利益绑定目标。

问题出现在,科技人员、科学家非常擅长进行技术研发和攻关,有很多技术带头人可以持续不断的产出新点子、新技术,但却不是一个创业者、企业家。

这个时候,如果一时冲动,他们通过科技成果转化成立了新公司,成为股东或者重要的股权参与者,又背负起企业经营管理的重担,这样的科技成果转化企业,可以热闹一时,但可持续发展能力是非常堪忧的。

所以,我们在考虑国企科技成果转化路径的时候,也需要全面衡量科技研发团队的能力结构、年龄结构,别把开公司、当股东当成一个包治百病的良药。

科技成果转化的三个难题,技术边界、价值评判、团队能力,需要国有企业具体设计实施方案时,进行充分考虑。

时间有限,篇幅有限,知本咨询今天给各位朋友总体梳理了国企科技成果转化激励的五种主流方式,并且具体指出在实施转化激励方案中关键的三个难题。

大家一定关注下一个问题,五种激励方式已经很多了,不可能同时都用。对于一个特定的科技成果,通过什么样的分析框架,我们能比较准确的找到一个特别有针对性的转化激励路径和策略,在一企一策基础上,实现“一技一策”呢?

这个问题,我们下一篇文章全面展开拆解。敬请关注。

版权声明:本文系知本咨询旗下自媒体“混改风云”创作,未经授权,禁止转载!如需转载,请获取授权。另,授权转载时还请在文初注明出处和作者,谢谢!北京知本创业管理咨询有限公司——核心专家团队、最多原创管理技术、数百家大型国企咨询服务经验

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}