摘要:总的来说,个子不算高(欢迎关注杠杆游戏)

撰文|杆姐&编辑|雯雯

撰文|杆姐&编辑|雯雯

中小房企和房企拆分物业,赴港上市,在2020年完全是掀起了高潮。

上周我才举例大唐集团控股、领地控股、上坤地产,这3家区域色彩浓厚的房企,要么动辄经历破发,要么在港遭遇认购不足,中小房企真不容易。详见《新晋内房股们踩中的三道红线》(12月11日)。

而分拆物业,2020年至少20来家向港交所递交申请,10多家已经上市。期间杠杆地产也写过不少,有兴趣的杆友可以搜索,实话说对这类事情我都麻木了,完全不想写。

但今天这位主角有点小特殊。年中的时候,它干过一票大的,和成都瑞卓(成都武侯中西玺瑞置业、重庆爱普地产直接或间接持有其70%、30%股份)一起以总价10.12亿美元,约合人民币71亿元,接盘了李嘉诚在成都拿地多年、“开发不完”的大项目南城都汇。

对,杠杆地产说的就是中等生禹洲集团。

日前,禹洲向港交所递表,拟分拆旗下附属公司禹佳生活服务于港交所主板独立上市。接盘李嘉诚,禹洲集团今年过得怎么样?禹佳生活服务成色又如何?

1、冲击千亿大功告成,近年利润指标不太好看

2020年房企分化依旧显著,有的能乘风破浪,有的则一降再降。

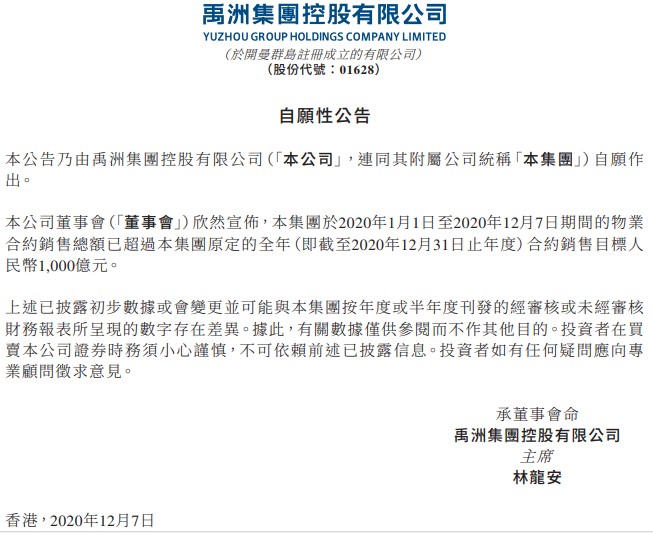

禹洲集团算是幸运的。不久前发布的公告称,截至12月7日止,禹洲集团合约销售总额已超过集团原定的全年目标人民币1000亿元。

在今年如此严峻的黑天鹅冲击下,完成千亿元销售目标,可以说这个台阶的跨越真心不容易。

其集团官网说:

至此,禹洲集团提前完成年度千亿目标,正式晋级“千亿俱乐部”,以使命必达的精神实现了2017年提出的三年冲击千亿的目标,从而进一步夯实了以优异业绩回馈股东的诚意和实力。

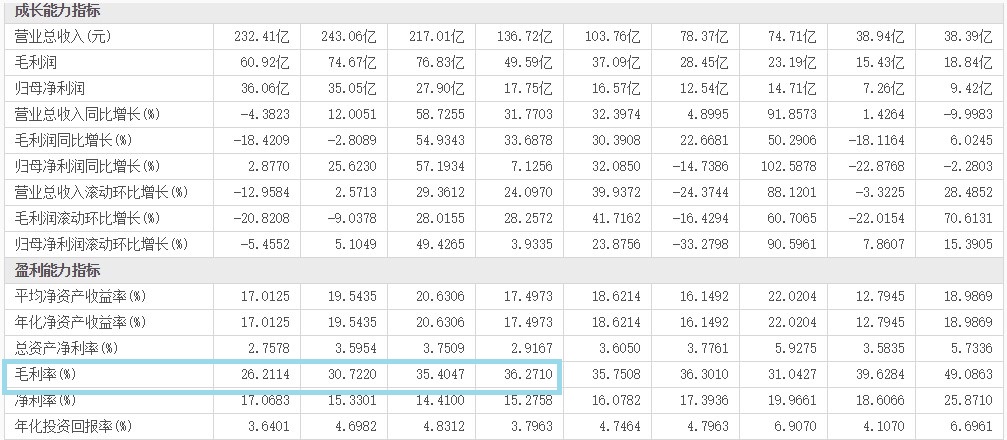

不过从披露的财务看,杠杆地产注意到禹洲集团上半年利润情况不是太好,上半年毛利润32.76亿元,毛利润同比增长只有4.33%。

如果看净利润就更差。实现归母净利润10.19亿元,去年同期为16.39亿元,归母净利润同比增长-37.81%。

同时,毛利率、净利率都继续下滑。去年同期毛利率为26.99%,降至今年上半年的23.39%。

净利率更是从去年同期的16.39%,降至11.07%。

而这几年,禹洲集团的营收从100多亿元,增长至200多亿元,期间毛利率连续下滑,2016年为36.27%,2017年为35.40%,2018年为30.72%,2019年为26.21%。到了2020上半年,如上文所述,更是降至23.39%。

净利率在2020上半年大幅下滑之前,还算好,近年稳定在15-17%左右。

2、禹佳生活服务总的来说,个子不算高

根据招股书的披露,杠杆地产注意到,禹佳生活服务专注于海峡西岸地区和长江三角洲地区,在四大重点区域(即环渤海经济圈、华中地区、西南地区和大湾区)也做了布局。

其实主要就是禹洲集团开发到哪,物业自然就到了那里。

截至6月末,禹洲集团拥有167项位于中国六大城市群的37座一线及二线城市的住

宅及非住宅物业,总土地储备约为2020万平米。在苏州、合肥及扬州等城市市场份额领先(按合约销售额计)。

客观说,这个土储不算高,前20强房企动辄大几千万、上亿平米储备。所以反推,禹佳生活服务的行业地位,大概只算中个。

截至12月16日收盘,禹洲集团市值157.72亿港币,可以想象禹佳生活服务的市场认可度。

按照中指院物业服务百强企业排行榜,禹佳生活服务在2019年和2020年,皆排名36位。

单独说商业物业(不包括写字楼)在管总建筑面积计,根据2019年的相关数据,可以排第6。

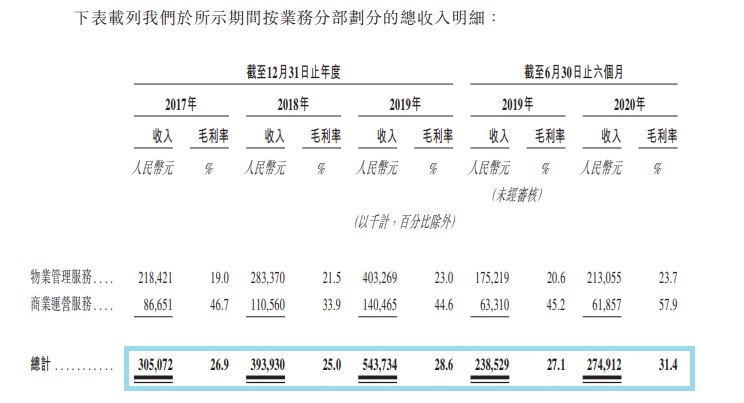

2017年禹佳生活服务收入3.05亿元,2018年3.94亿元,2019年5.44亿元。复合增长率33.5%,还不错。

2019上半年营收2.39亿元,2020年同期增长至2.75亿元,涨幅15.3%。

毛利率,如上图近3年都在20%多,比较稳定。

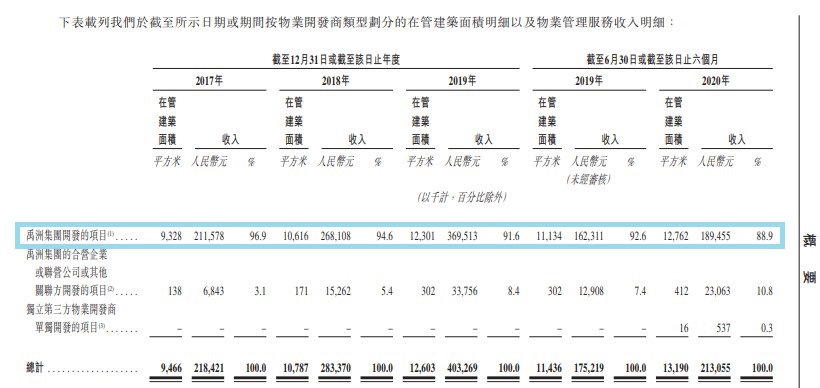

毫无疑问,禹佳生活服务管理的物业,截至6月有1300多万平米,主要是禹洲集团开发的。如下图。

这都是正常的。

截至9月末,禹佳生活服务已订约总建筑面积为26.2百万平米,包括禹洲集团开发的项目的已订约总建筑面积20.4百万平米、禹洲集团的合营企业或联营公司或其他关联方开发的项目的已订约2.9百万平米,独立第三方物业开发商单独开发的项目的已订约2.9百万平方米。

也就是说,未来几年,禹佳生活服务管理的物业面积相当于今天要翻倍,这是增长空间,但想象力大概也就这样。

3、禹佳生活服务的潜在风险

招股书“风险因素”章节有37页的披露,杠杆地产挑重点说。

第一,禹洲集团发展的风险,也是禹佳生活服务的风险。正如上文所述,多数管理的、签约的物业,都是来自禹洲集团所开发。

而禹佳生活服务对禹洲集团的管理策略并无控制权,亦无法控制影响其业务运营及财务状况的宏观经济或其他因素。所以招股书说:

我们无法向阁下保证,禹洲集团将会就其开发物业实际委聘我们为其物业管理服务提供商,尤其是因为根据中国法律规定,物业开发商就其开发的住宅物业委任物业管理公司一般须进行招投标程序。

还如禹洲集团的业务或财务状况可能恶化。

第二,拓展服务的战略规划未必能如计划般成功。比如收购未必会成功,整合也有困难,且收购其他物业管理公司,可能会降低盈利能力。

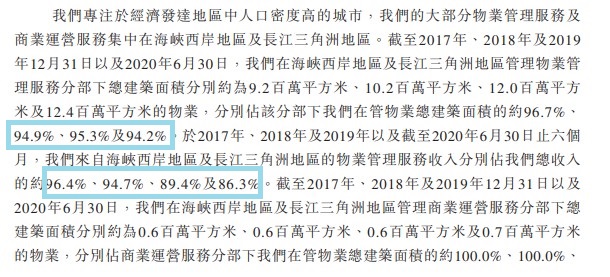

第三,区域单一风险。招股书披露,大部分物业位于海峡西岸地区及长江三角洲地区。

这几年无论面积还是收入占比,都在90%多或接近90%。如下图。

过于集中,重大不利、天灾人祸谁也不知道。

第四,成本风险。或会面临员工成本及外包开支升跌,而员工成本及外包开支上升可能会损害业务,并降低盈利能力。

物业管理行业属劳动密集型,多种因素可能导致员工成本及外包开支上升。

第五,流动资金风险。比如杠杆地产注意到禹佳生活服务自己就举例,2017年、2018年录得流动负债净额4370万元、1280万元。

2019年末、2020上半年,经营现金净流量为负。分别为-3730万元、-2440百元。解释说:

主要是由于贸易应收款项及预付款项、其他应收款项及其他资产增加。

另外还有一些风险,杠杆地产就不一一列举。

当然不管怎么说,个子最然不高,但别家那么多都分拆上市,多少都能融资,打开一个新的渠道,禹洲集团为什么不这么做呢?这是大家的阳谋。

房企都是聪明的。

版权及免责声明:本文系杠杆游戏创作,未经授权,禁止转载!如需转载,请获取授权。另,授权转载时还请在文初注明出处和作者,谢谢!杠杆游戏任何文章之观点,皆为学习交流探讨用,非投资建议。用户据此进行的一切投资,请自负责任。文章如有疏漏、错误欢迎批评指正。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}