摘要:哪个城市供地最多(欢迎关注杠杆游戏)

撰文|杆姐&编辑|雯雯

研判2021年楼市,总结2020年卖地情况,应该说是个很好的指标。

中指院日前发布了《2020年中国300城市土地交易情报》,杠杆地产每个月都认真看该报告的月度版。

今天,我把年度报告的要点给各位杆友分享一下,为各位杆友的刚需或投资买房提供一点参考,也方便大家思考自己所在城市的房地产走势。

特别要感谢中指院。

1、总体而言:宅地供应和成交面积都略有增加,地价也小幅涨

因为大家关注的主要是住宅,主要写宅地。

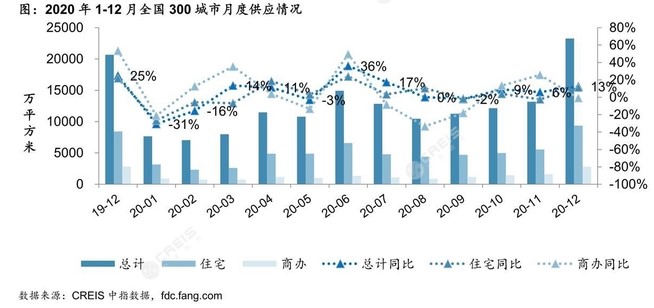

中指院监测显示,2020年,全国300个城市(杠杆地产注,这应该算基本涵盖了全国相对大一点的城市)宅地(含住宅综合用地)推出11825宗,同比增长1%,推出面积58058万平米,同比增长4%。

如下图,月度推地情况。年初下滑严重,然后恢复供地不错,年尾再次掀起供地高潮。

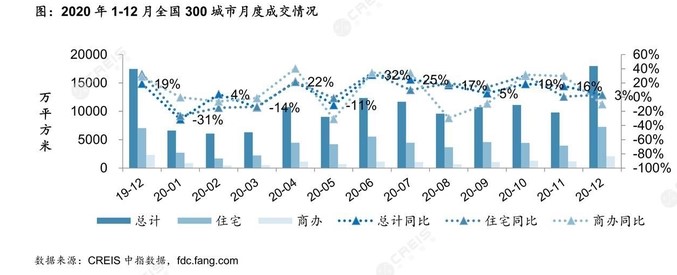

接着说成交,2020年300城宅地成交9823宗,同比增长3%,成交面积49046万平米,同比增长7%。

客观说,杠杆地产认为成交还是不错的。

如下图,成交的月度走势和供应走势也是基本一致的。

特别值得一说的是,仅12月,宅地成交环比增长84%,不过同比只有3%。看来年底大卖地,是个普遍规律。

2020年,300城宅地拍出了50992亿元(拍卖未完成付款前,杠杆地产不爱用“出让金”措辞,我觉得不准确,严格说这是拍卖金额,而不是已经完成的出让金收入)同比增长了17%。

注意这个数字。上下文一对比,我们就知道平均地价又贵了。幅度说大不大,说小也不小。

中指院数据就说,2020年300城宅地成交楼面均价为4574元/平米,同比上升9%。而平均宅地溢价率在15%,较2019年上升1个百分点。

可以说,各地“稳地价”很成功,且超额完成。

除了较大的城市起拍价、节奏控制很厉害外,杠杆地产注意到一个现象,这几年各地国有平台公司、城投类企业拿地凶猛。

下图是四川省2020年各大房企的拿地面积TOP20,很多地方国企、平台公司。

可以说,这些企业既完成了调控交办地方的供地任务,又稳了地价,甚至偶尔还托高地价,帮助地方实现卖地收入目标,债务实现乾坤大挪移平衡……

未来,2021年这些地多少会上市预售房子呢?杠杆地产觉得这是一个非常好的问题。在一些地方,楼市几乎进入了“计划时代”——每年推多少盘,怎么个价格,几乎都是可以控制的。

换句话说,现在已经不能简单看地方的卖地价格、面积了,因为城市平台公司、地方国资的杀入,这些数据基本失真。

2、谁是卖地之王?

这部分杠杆地产分40个大中城市土拍总金额涨跌幅前10城市、土拍总金额TOP20城市分别写作。

先说2020年40个大中城市土地拍卖总金额涨跌幅前10的城市。如下图,南昌土拍总金额578.6亿元,不算很高,但是同比涨幅高达112%,也是唯一一个增长超100%的城市。

然后深圳1000亿元出头,同比增长53%,无锡增幅也是53%,特别要说的是广州,土拍总金额高达2500多亿元,增长51%。这个绝对额,这个增幅,广州土地市场之火热,当然也可以略窥政府需要钱的程度。

说完前4,我们看增幅5-10位的城市,分别哈尔滨增幅50%、上海48%、西安45%、长春44%、重庆和宁波均34%。

土拍总金额降幅前10,降幅最大的是北海,下滑39%,土拍总金额只有60.2亿元。较大城市中昆明下滑33%,排名下滑幅度第二。

下滑幅度3-5位,天津、合肥均下滑25%,郑州下滑21%。

下滑幅度6-10位:西宁-19%,青岛-15%,呼和浩特-14%,济南-12%,石家庄-11%。

不少都是省会、首府、区域重要城市。当然,有的是主动调整节奏,有的则是真的有压力。各位杆友所在城市如果有类似现象的,属于哪种,我想大家应该很明白。

接着我们看2020年土拍总金额TOP20城市。如下图,冠军是上海,土拍总金额高达2952.4亿元,增长上文写了48%。

2、3名的杭州、广州不分伯仲,都是2500多亿元,其中杭州还下滑7%,广州上文写了则是增长51%。

南京第4,2000亿元出头,增长23%。5、6位的北京、武汉则分别是1900、1800多亿元,各自都有一定增长。

7-10位分别是宁波、佛山、成都、重庆,差距不大,都是1300多亿元或1200多亿元。

注意重庆,重庆因为市域面积较大,这只是市本级数据,重庆21个主城都市区,以及该市38个区县的土拍总金额是比这个要高不少的。

这里,杠杆地产特别要说的是佛山,增长75%,却不在40个大中城市土拍总金额涨跌幅前10城市名单中,大概因为这40城不包括佛山。

11-14位的苏州、西安、深圳、天津土拍总金额都是1000来亿元,苏州略高超过1100亿元,不过下滑了4%。

15-20位的福州、无锡、青岛、郑州、东莞、长春都是七八百亿元左右,长春接近700亿元。

值得一说的是,上文写过无锡增长53%,东莞、长春也都有超40%的增长。特别是长春,作为东北城市,2020年卖地挺牛的。

3、10大城市谁供地最多?

这部分杠杆地产分宅地供应面积、宅地成交面积、宅地溢价水平三部分写。

先说宅地供应面积。2020年10大城市宅地总体供应和2019年基本持平。其中深圳、重庆、广州、武汉、南京供需都增长。

具体来说,武汉供应了1360万平米,排第1。重庆、天津分别供应宅地1270万平米、849万平米,分列2、3位。

每一次说重庆,包括上文我也写这里这只是重庆市本级,该市21个主城都市区、全市38个区县不止这个数字,即便是可以和其他城市全域对标的该市21个主城都市区,也常年全国第一。

其他城市如下图,宅地总体供应面积都只有几百万平米,其中深圳最少不到200万平米。

不过,这对于深圳来说,已经是同比增长280%,居十大城市宅地供应之首。

接着重庆、广州分别增长43%、32%位居增幅2、3位。

武汉、南京各有16%、11%的增长。另外5个城市,杭州、成都、上海、北京、天津宅地供应面积分别下滑11%、11%、11%、13%、42%。

宅地成交面积呢?总体来说一线城市宅地成交增长不错,12%的增幅。二线也取得6%的增长。

成交面积王依旧是武汉,1180万平米,重庆(仅包含市本级)排第2,1170万平米。

3-5位的天津、上海、南京也都有700多万平米的成交。成都、杭州又少一点,降至600多万平米。8-10位的广州、北京、深圳分别成交宅地400多万平米、接近300万平米、100多万平米。

不过,这对于深圳来说,已经是成交面积增长361%了。重庆、广州、武汉、南京、上海也都增长。成都、杭州、北京、天津则是下滑。

上文杠杆地产写了,部分地方地方投融资平台、国资在接盘拿地,如果细剖每个城市拿地公司结构,就更有意思了。

最后说宅地溢价水平。10大城市中,2020年,深圳、武汉、南京、成都、重庆、天津宅地平均溢价水平低于2019年。

平均溢价水平较高的是深圳、杭州、成都,分别溢价23.2%、22.7%、15.2%。

从绝对宅地价格上说,北京是第一梯队,楼面成交均价28822元/平米。然后上海、深圳、广州、杭州、南京都是1万多。南京略低1万出头。

第三梯队的天津、武汉、重庆、成都则都是六七千元。

版权及免责声明:本文系杠杆游戏创作,未经授权,禁止转载!如需转载,请获取授权。另,授权转载时还请在文初注明出处和作者,谢谢!杠杆游戏任何文章之观点,皆为学习交流探讨用,非投资建议。用户据此进行的一切投资,请自负责任。文章如有疏漏、错误欢迎批评指正。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}