摘要:一场“高效”的IPO(欢迎关注杠杆游戏)

撰文|杆姐&编辑|雯雯

开年新希望,新希望又有了“新希望”。

最近,从港交所网站披露的文件里,杠杆地产看到新希望服务向港交所递交了招股书。这是要抢先新希望地产上市的节奏?

想来也正常,如今地产股气势不再,倒是物业股,2020年上半年风光无限。

踩着物业公司上市的风口,依托新希望地产,新希望服务成色几何?杠杆地产很有兴趣用数据来看看。

1、一场“高效”的IPO

新希望服务原名“四川鼎晟物业服务集团有限公司”,成立于2010年1月,起步于成渝城市群。

爱企查显示,2020年6月10日更名为“新希望物业服务集团有限公司”(新希望服务),彼时应该是在为IPO做准备了。

截至2020年9月30日,新希望物业服务管理项目55个,覆盖中国6省14市、1个自治区及2个直辖市。截至2020年底,其在管楼面面积约1002万平方米。根据亿翰智库发布的2020年中国物业企业综合实力百强,新希望服务排名第39位。

2021年1月6日最新变动的投资人信息显示,新希望服务原两大股东:四川新希望房地产开发有限公司、成都云璟观斓企业管理有限公司退出。鑫晟鼎企业管理服务(成都)有限责任公司(鑫晟鼎)新增进入,持股 97%;另外TIDAL INVESTMENT (TIDAL)持股3% 。

其中大股东鑫晟鼎成立于2020年12月22日,法人为陈静(新希望服务总经理)。不过从招股书显示股权穿透图来看,刘永好和女儿刘畅依然是最后的大佬,间接持有新希望服务股东大会超过30%的投票权。

从上述时间线来看,杠杆地产的感觉是,新希望服务效率太高了。1月的几天时间,股权变更、提交招股书全搞定。某种程度上,也算是一种抢占时间的杠杆,毕竟什么行业都有黄金时期。

2、区域和母公司依赖症

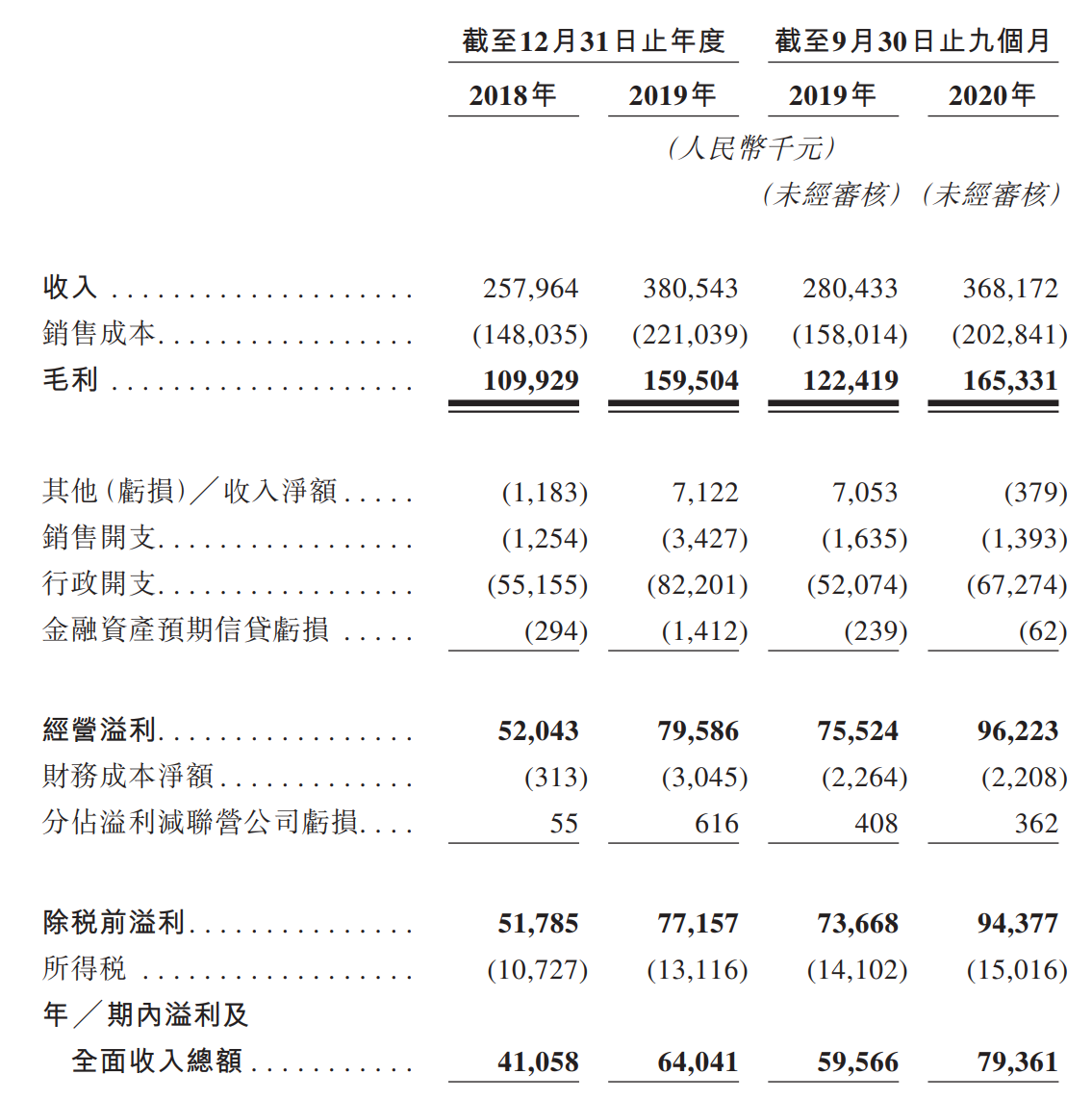

再来看看招股书披露的其他数据。营收方面,新希望服务2018年、2019年,至2020年9月30日分别为2.58亿元、3.81亿元和3.68亿元。同期,净利润分别为4105.8万元、6404.1万元和7936.1万元。增长情况还不错。

和其他大部分物业公司一样,新希望服务的收入来源包括四大类,分别是:物业管理服务、非业主增值服务、商业运营服务及生活服务。

其中物业管理服务是主要收入来源,2020年这一项的营收占比为35.2%。

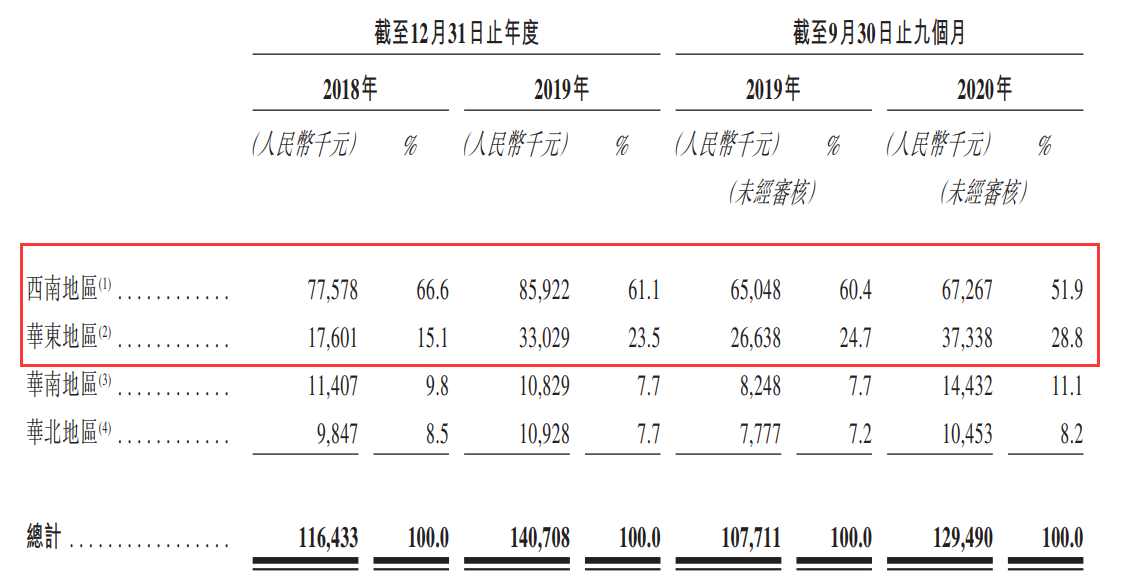

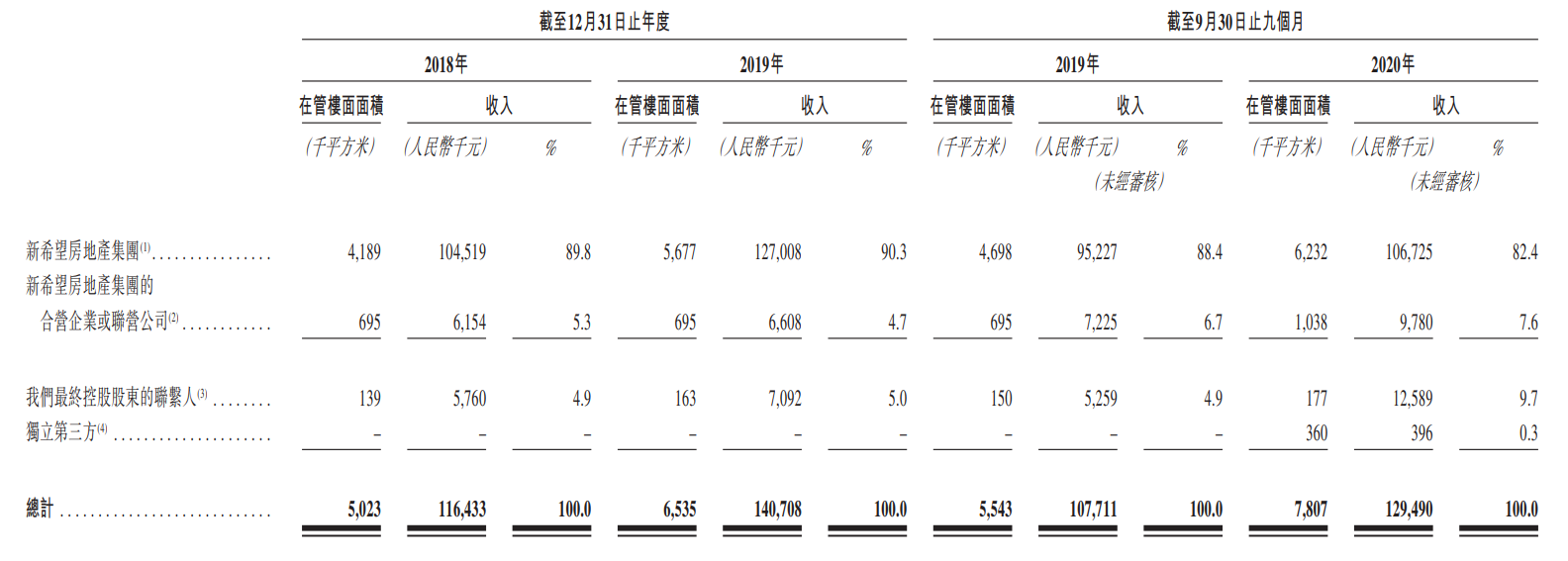

值得注意的是,在营收的地区分布来看,如上面杠杆地产提到的,新希望服务的“区域化”色彩略显浓厚。

西南地区营收占据了大半壁江山,尽管2020年三季度占比有所下降,仍达到了51.9%。其次是华东地区,为28.8%。这两个地区加起来占比超过了八成。

另外,和部分物业公司一样,新希望地产也有比较严重的母公司依赖症。如下图,其主要客户群均来自于新希望地产方面。这当然都是正常的。

于2018年、2019年及截至2019年及2020年9月30日止九个月,其通过新希望地产产生的营收分别为1.045亿元、1.27亿元、9520万元及1.067亿元,占同期物业管理服务分部产生的总收入89.8%、90.3%、88.4%及82.4%。

剩下的大都通过新希望地产的合营或联营公司、最终控股股东的联系人产生营收。

在2018及2019年,新希望服务来自独立第三方的业务为零,2020年略有增加,拿了26万平米的独立第三方在管面积,收入39.6万,虽然数字小,但也算是开了个好头。

3、负债激增

负债方面,杠杆地产发现,新希望服务2019年的总负债急剧上升,达到8.95亿元,2018年同期仅为2.11亿元,增长323.47%。截至2020年9月底,这一数字继续上升到11.61亿元。

因此,新希望服务的资产负债率也节节走高。2018年仅为36.4%,到了2020年三季度末,达到83.6%。有媒体报道显示,2019年上市物业服务企业资产负债率在24%至75%之间,资产负债率均值为51.58%。

如此来看,新希望服务超标有点多,背后的因素,杆友可以去思考。

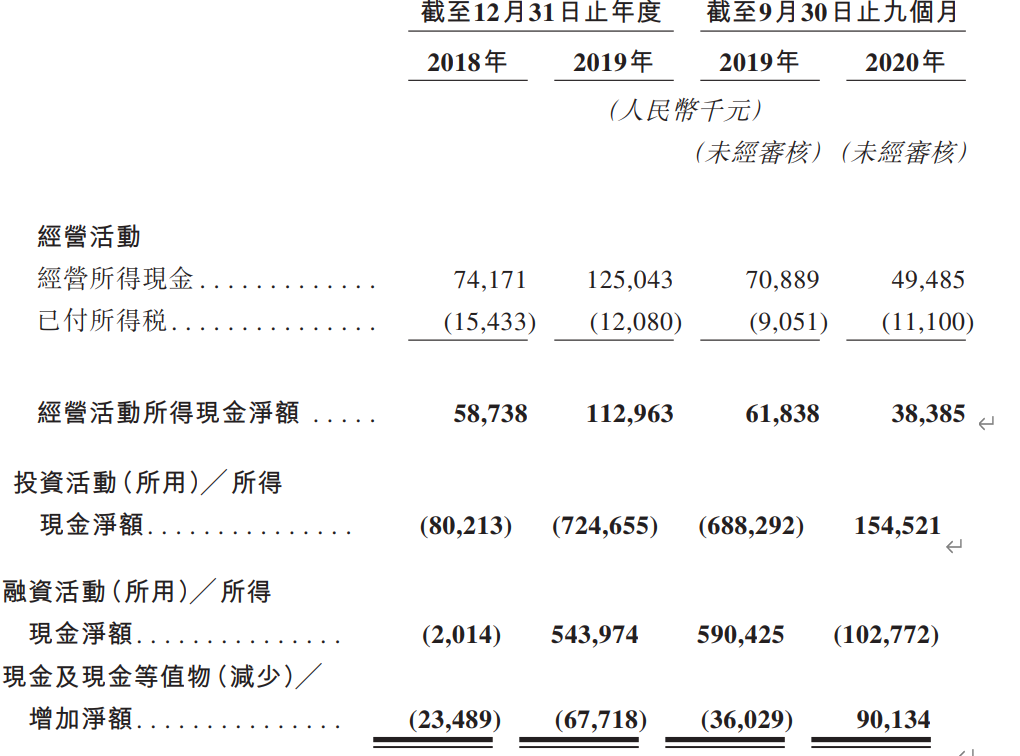

现金流方面,2020年受黑天鹅影响,新希望服务的经营性现金流下滑得厉害,截至2020年三季度末,这一数字为4948.5万元,同比2019年的7088.9万元下滑30%左右。

融资活动也受影响,2020三季度末为-1.03亿元,2019年同期为5.9亿元。

不过投资活动取得了正现金流。

总的来说,新希望服务截至2020年三季末的现金及现金等价值增加净额为9013.4万元,同比2019年的负值,不容易。

4、母公司的烦恼

之前提到,新希望服务的收入几乎全依赖于新希望地产的“输血”,这意味着短期内,新希望服务的想象力几何,几乎全靠新希望地产。

因为没有上市,新希望地产的业务情况不是很透明。从发债及媒体报道等渠道,杠杆地产勉强看到了其发展情况。

在《2019年公司债券年度报告》中,新希望地产披露,2019年实现营业收入182.58亿元,同比增长19.78%;净利润24.62亿元,同比增长15.63%。

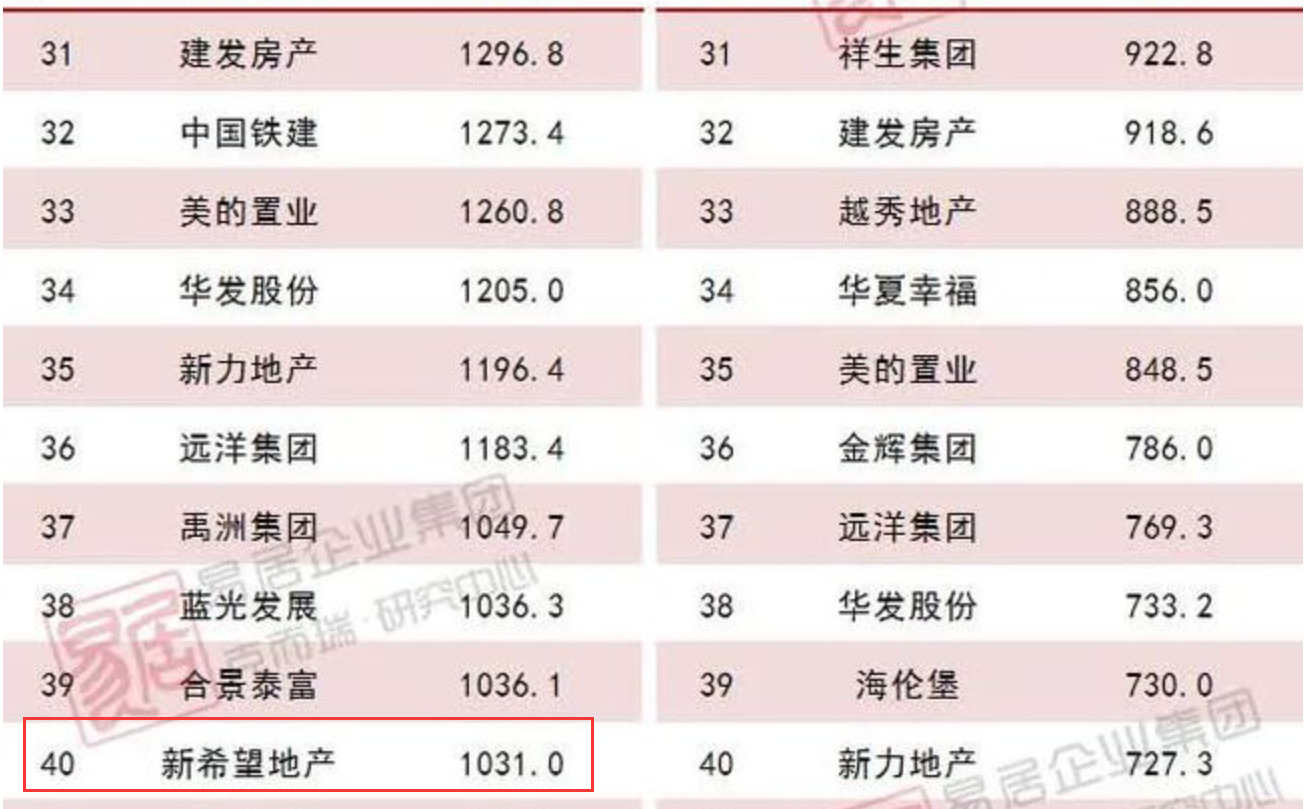

克而瑞榜单显示,2020年新希望地产全口径销售额1031亿元,比2019年的735.9亿元高出了不少,位列第40名;权益金额537.3亿元,比2019年的404.8亿元增长了32.7%,位列第55名。

新希望地产的销售额增速似乎要高于营收增速较多。过两年落袋为安时,我们再看头几年的销售增长。

值得注意的是,媒体报道,体量跃进的同时,新希望地产的归母净利润却下滑。同时,受高溢价拿地影响,其平均地价持续飙升,毛利率也呈现下降态势。对此,新希望地产对蓝鲸房产表示:

毛利率和归母净利润的下降,是公司安全稳健战略下主动选择的结果。

另外,在新希望服务提交招股书的前两天,新希望发布公告,副总裁兼财务总监王述华、董事会秘书胡吉二人,因个人原因辞去所担任新希望高管职务。

年底了人员流动大啊。

物业股方面,在经历了2020上半年第一波狂欢之后,实际上,8、9月份开始,物业公司上市步伐虽有加快,但资本市场的反馈却越来越冷淡,破发者层出不穷。

另一方面,如有业内人士担忧的:上市的企业多了,却好像也不咋赚钱,资本市场也会怀疑,这个行业是不是都着急圈钱?

之于新希望服务,体量并不大,且业务模式并无太大新意,依然依赖于母公司和个别区域,目前来看,天花板是比较明显的。

此次赴港,新希望服务到底有多少“希望”?我们拭目以待!

版权及免责声明:本文系杠杆游戏创作,未经授权,禁止转载!如需转载,请获取授权。另,授权转载时还请在文初注明出处和作者,谢谢!杠杆游戏任何文章之观点,皆为学习交流探讨用,非投资建议。用户据此进行的一切投资,请自负责任。文章如有疏漏、错误欢迎批评指正。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}