摘要:短债压力大(欢迎关注杠杆游戏)

撰文|杆姐&编辑|雯雯

不久前朋友给我说了件事,她有点问题,要找融创西南公司。按照融创中国官网留的该司西南区域集团电话,打过去,她打了2遍没人接听。

官网当时留的号码“023”打头。

然后我告诉她,西南公司的办公地址新年完成了迁移,已经不在重庆了。

她有点抱怨,你公司迁走了麻烦官网信息及时更新啊。我接着也专门看了下,地址、通联信息确实没更新。

1月22日,肯定是更新了,如下图。

不过,奇怪的是,刚把西南区域集团的办公地址从发家福地重庆迁到成都(具体在环球中心),融创据说就要交易环球中心的部分楼宇。如果这是真的,也不知道邓鸿老师心疼不?

这个号称世界最大单体建筑之一的楼宇,占地1000多亩,建筑面积高达100多万平米,曾经有很多故事。如今,故事在延续。

房子很大,正南边核心区,弄点钱没问题的。

这个事最终还有待确认,不过2020年以来,融创买买卖卖的事是挺有意思的,岁末年初杠杆地产刚好谈谈融创中国最新的财务数据。

1、经营数据一般,文旅受影响较大,毛利不好看,财务成本增长

先说销售。根据未经审核的业绩快报,融创中国2020年合同销售额5752.6亿元,归属权益销售额为3889.2亿元。

不管是总销售额还是权益销售额,都成功捍卫自己老4的地位。当然增速确实明显不高,下文第三部分杠杆游戏会写。

这一成绩总的来说,是值得庆祝的。

2020年的财报还需要一段时间才会发布,作为香港上市公司,融创中国发布了2020年中报。表现如何?

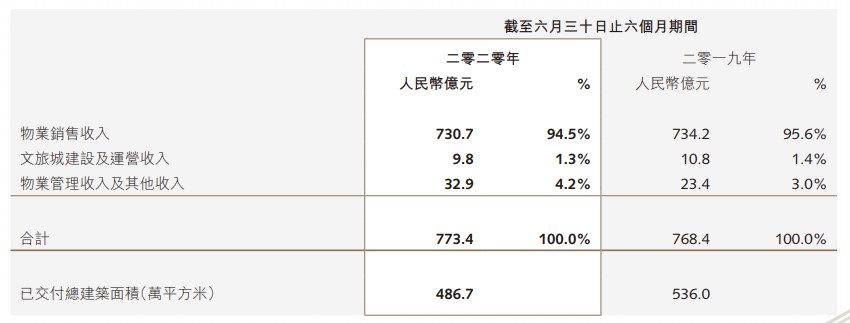

2020年上半年,融创营收773.42亿元,2019年同期为768.38亿元,增幅为0.66%。杠杆地产就不多说。

值得一说的是营收结构。

融创的文旅这几年很火,但从收入上说还不显著。2020上半年为9.8亿元,2019年同期为10.8亿元。

当然,2020年特殊黑天鹅可以理解。不过即便如此,总体占比无论2019年还是2020年,确实都不高。

另外因为受影响,2020上半年交房面积只有486.7万平米,如上图,2019年同期有536.0万平米。

利润状态最值得关注。

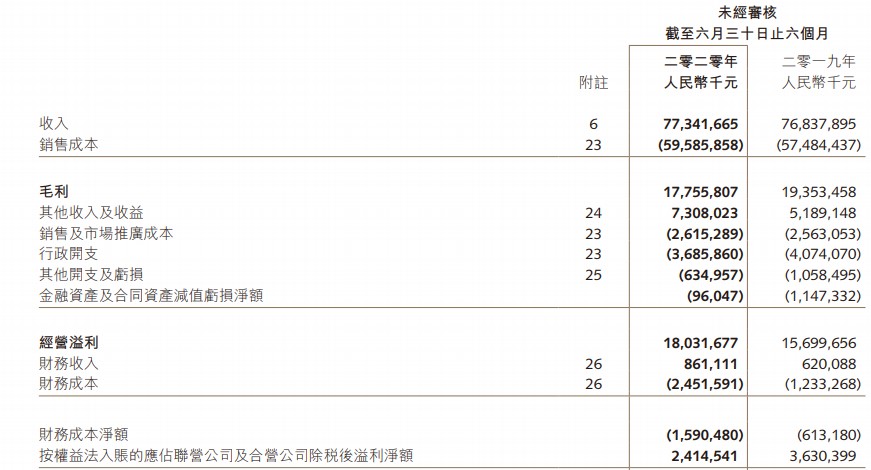

2020上半年录得177.56亿元毛利,2019年同期为193.53亿元。同比下滑了8个点,黑天鹅影响真不小。

归母净利润还错,2019年上半年102亿元多一点,2020年同期还增长了一丢丢。

不过,如上图,杠杆地产注意到,融创中国2020上半年财务成本上涨明显。从2019上半年的12.3亿元,增加了12.2亿元,达到24.5亿元。中报解释说:

汇兑损失由截至二零一九年六月三十日止六个月期间的人民币1.5亿元增加人民币7.6亿元至截至二零二零年六月三十日止六个月期间的人民币9.1亿元;

本集团积极优化债务结构,推动融资成本显著下降,于截至二零二零年六月三十日止六个月期间,本集团新增有息负债加权平均成本较于截至二零一九年十二月三十一日止年度的新增有息负债加权平均成本显著下降1.9个百分点。但由于加权平均融资余额较截至二零一九年六月三十日止六个月期间有所上升,导致总利息成本有所增加,其中费用化利息由截至二零一九年六月三十日止六个月期间的人民币10.9亿元增加人民币4.5亿元至截至二零二零年六月三十日止六个月期间的人民币15.4亿元。

意思就是,第一汇兑损失增加了7.6亿元;第二利息多花了4.5亿元。

这两方面,融创中国看来得想想办法,当然有时候天注定,人无能为力。

2、短债压力大,借新还旧

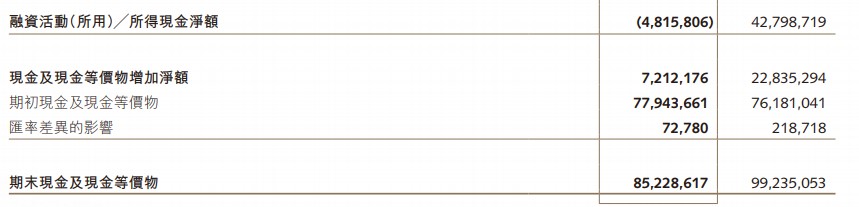

截至2020年6月末,融创中国现金及现金等价物数据其实还不错。从2019年末的779.44亿元,增长至852.29亿元。

当然,和2019年同期比,略有减少,当时为992.35亿元。

另外,短期借款有1400来亿元,这短债压力,也是没办法的事。

截至2020年6月末,融创中国总负债8625.21亿元,比2019年末的8465.55亿元略有增长。

资产负债率86.56%,比2019年末的88.12%降低了一点。

其中,借贷总额,2019年末为3222.7亿元,2020年6月末为3203.3亿元,适当减少了一点。

净负债率比2019年末大幅下降23.3个百分点,不过依旧有149.0%。

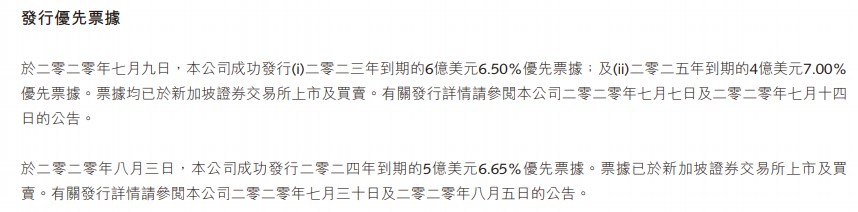

融创中国当然也在想办法,如上图,2020年中报披露,发行了好几笔单笔数亿美元的优先票据,利率6、7个点不等。利率高不高,杠杆地产不判断,杆友觉得呢?

还有包括我们知道的,出售持有的金科股份,回流资金。

中报还披露了,有永续债券,尚未偿还,附属公司发行的。

从总的借钱还钱看,2020上半年,融创中国新增借款1073.56亿元,偿还借款1117.58亿元——显然借的钱也就是在还旧的债。

另外,2020年中报说准备拆分物业上市。后来我们看到的,融创服务于2020年底顺利上市。

首先融了小100亿元(不到)港币,股价也从2020年11月10多块港币,涨到了24块(截至2021年1月21日收盘)。

3、资本市场表现不算太好

最后,我们看看过去一年融创中国的股价表现。

一年前的这个时候,融创中国股价大概是40块港币上下,2020年3月甚至一度冲高至45港币。

那也是最好表现,接下来迄今,震荡行情。最低时跌破30块港币,20多,近期其实不错,回到30来块港币。

根据未经审核的业绩快报,融创中国2020年合同销售额5752.6亿元,归属权益合同销售额为3889.2亿元。

2019年融创中国销售额为5500多亿元,权益额3800多亿元。

销售、经营增速是个因素,还有三道红线等原因,资本市场的态度不奇怪。

这个股价走势,你没法要求太多。

其他大亨呢?杠杆地产也对比了一下,中国恒大一年前股价18块港币左右,最近恒大也在回升冲到了接近17块港币。

碧桂园一年前10块港币出头,目前依旧维持。

乖宝宝万科也差不多,一年前股价30元左右,目前也是。

保利也是,一年前股价十五六元,现在还是。

中海和融创算是好兄弟,一年前股价二十五六块港币,目前不到20块了。

绿地控股也是人才,一年前股价6元,现在还是6元。

世茂集团也是稳,一年前后股价基本持平,20多块港币。

华润置地情况类似,30多港币,30多港币。

2020年销售额新晋前10的绿城中国,股价还小涨了一点,一年前10块港币出头,目前12块。

看来TOP10股价表现有点意外的,也就是融创中国和中海,得加油啊。

好消息是,就这2天,摩根大通发表研究报告认为:

由于市场担心“三道红线”将拖累增长,融创中国去年大幅跑输大市,不过出售金科地产持股及分拆融创服务后,配合2020年土地资本开支有限,公司已有效减低净债务,另一方面公司在贝壳找房的持股获重估,相信已解决“三道红线”内其中两道,并移除了重大风险。

该行估计公司去年底净负债水平约99%,并将录145亿元额外收益,加上核心净利约300亿元,带动去年净利升至460亿元,相对2019年升约75%,故料公司将发盈喜。

参照三道红线:

剔除预收款后的资产负债率大于70%;净负债率大于100%;现金短债比小于1。

我们很好理解,现在以及未来,融创的很多行为。

版权及免责声明:本文系杠杆游戏创作,未经授权,禁止转载!如需转载,请获取授权。另,授权转载时还请在文初注明出处和作者,谢谢!杠杆游戏任何文章之观点,皆为学习交流探讨用,非投资建议。用户据此进行的一切投资,请自负责任。文章如有疏漏、错误欢迎批评指正。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}