摘要:热点城市房价涨幅放缓的可能加大(欢迎关注杠杆游戏)

撰文|杆姐&编辑|雯雯

撰文|杆姐&编辑|雯雯

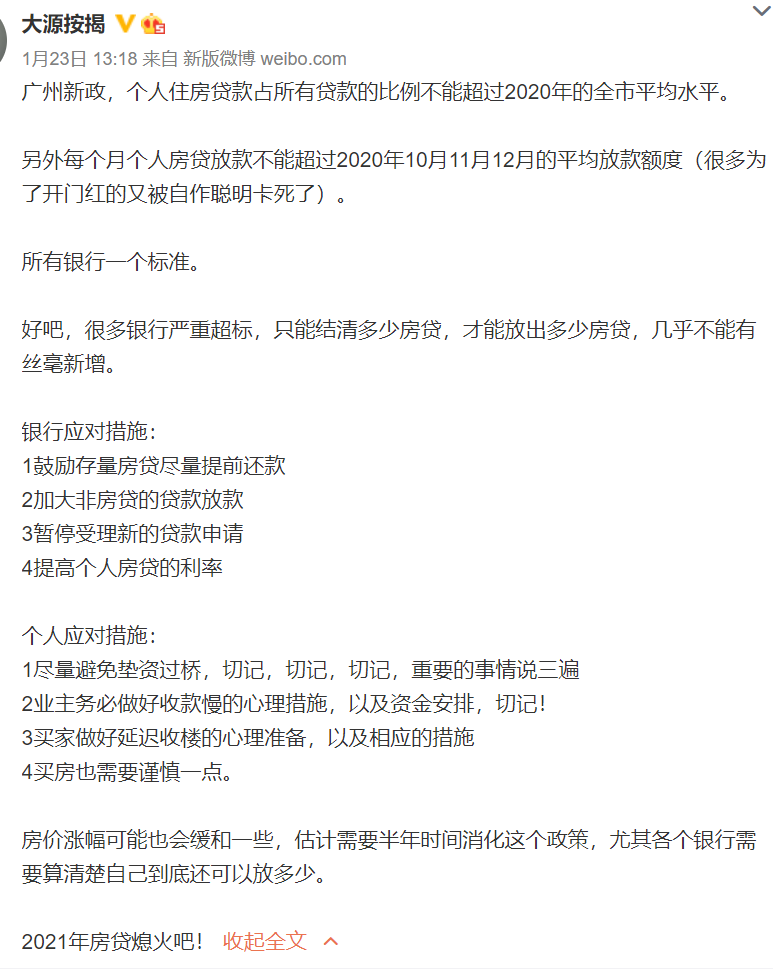

1月24日,有大V通过微博爆料称,“广州新政,个人住房贷款占所有贷款的比例不能超过2020年的全市平均水平。”

同时,该大V爆料称,在此情况下,所有银行应对的措施是“暂停受理新的贷款申请”。

事情一发酵,我们发现类似情况多城市都出现。

不奇怪,2020年岁末,央行、银保监发布了《关于建立银行业金融机构房地产贷款集中度管理制度的通知》:

设置房地产贷款余额占比上限和个人住房贷款余额占比上限。通知自2021年1月1日起实施。同时对占比超标的银行设置2年或4年调整过渡期。

在此之前,针对房企监管机构定了三道红线,像管理金融机构杠杆一样管制房企,控制开发商的负债。

两大涉房金融监管政策之下,不管金融机构放款给开发商,还是给个人按揭贷款,2021年一定收紧都是必然。

这对房价、个人投资、开发商、银行到底意味着什么?杠杆地产今天用几组简单的数据做个分析。

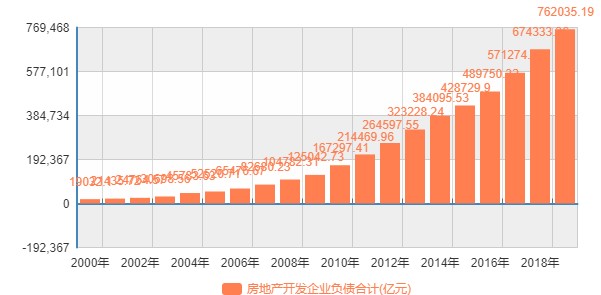

1、对房价肯定是有影响的。不久前,杠杆地产写了篇文章,《注意!2020年这些关键数据,预示未来楼市走向》(1月19日),杆姐通过数据,对比了近年房地产行业占用金融资源的变化。

2020年房地产开发投资额占全社会固投比为27.26%,2019年为23.57%;

2020年商品房销售额和居民存款之比,继续维持高位;

2002年房企负债总额为社融存量的16.67%,2019年这个比例升至30.31%。

总的来说就是一句话,金融资源,近些年越来越多流向了房地产行业。

而一个社会钱去了哪儿,那里东西就贵。因此,三道红线和涉房贷款控制,开发商快速回款诉求会更大,购房者加杠杆难度提高,房价势头放缓是大概率。

就像近期,很多银行因为内部房贷总量控制,放款速度放缓。

当然,突破三道红线、房地产有关放贷占比的办法很多。但总的来说,增加了银行和开发商的麻烦,或者增加了开发商的融资成本。

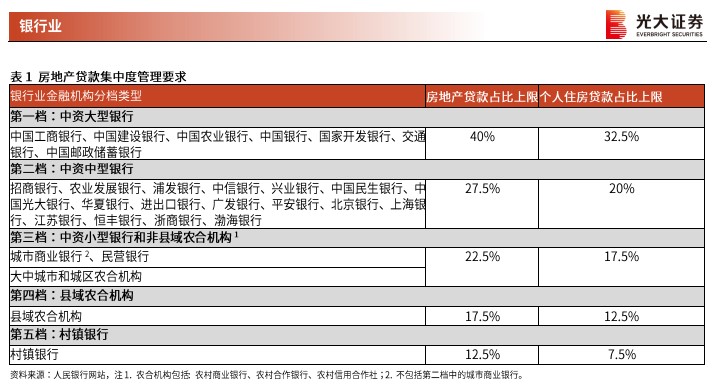

2、热点城市房价涨幅放缓可能加大。近期广州等城市房贷的暂停、放缓等,我们必须谈一谈,什么是“房地产贷款集中度管理制度”?

监管部门把银行分了五档。

第一档至第五档规模由大到小,分别为中资大行银行、中资中型银行、中资小型银行和非县域农合机构、县域农合机构、村镇银行,对应的房地产贷款余额占比和个人住房贷款余额占比上限由高到低,分别为:

40%/32.5%、27.5%/20%、22.5%/17.5%、17.5%/12.5%、12.5%/7.5%。

具体如下图。

图表来源|光大证券(特此感谢)

我们知道,类似的房贷占比要求,其实以前也有,口头或指导,来自监管或协会、银行内部从上至下等。

因此,突破这些占比的银行其实本身不是很多,下文杠杆地产会写。

现在的不同在于,各行内部会对各省、各城普遍、几乎无差距执行上述占比上限要求。

各大银行会要求其各地分行进行相应的自查自纠、额度控制,楼市呈过热的区域,本身也是各类涉房贷款最热的地方,未来银行额度上限,控制死死的,弹药支撑等于下滑。

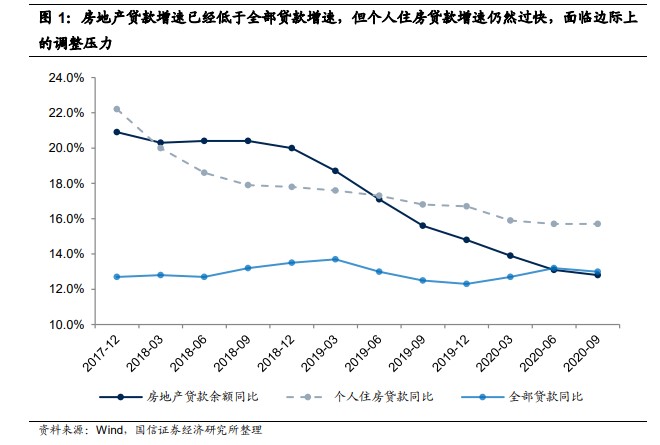

各家券商根据上市银行数据测算,随着额度供给的收紧,按揭贷款利率可能上升。买房子就是怕利率高,投资就怕成本提升。

预计按揭贷款增速将从2020H1的13.9%,下降至2022年的10.0%。

因此,热点城市房价涨幅放缓的可能加大。

3、楼市投资回报进一步下滑,利好股市。2018年之后,多数城市的楼市投资回报严格来说,是极低的。除掉成本后在杠杆地产看来,意义不大。

包括近期我们看到上海、深圳楼市调控都在加码。深圳、上海恰恰是过去几个月楼市表现很好的城市,吸引了不少“打新”的朋友。

但楼市政策风向明显加大。

成功入场、先入场的朋友,基本是锁定利润,只待最后变现;但后入场的难度加大,房价涨幅如杠杆地产上文所述,可能放缓。

涉房贷款上限要求,加杠杆难度等于加大,更多资金也会倾向真的刚需“上车”,那么市场上各种资金如何寻求回报?

第一就是股市。

上图是上证指数过去一年的曲线,我是不太关注这个曲线的,但是很多杆友觉得这个一目了然。

是的,过去一年,全国有几个房子跑赢了大盘的?本部分补充一句,我总说,不建议90%的朋友碰股票。

4、开发商贷款上限管理,适当应对有办法,总体还是有影响。首先,杠杆地产先说三道红线,各种明股实债、体外剥离……办法总有一些。

再说银行开发贷。根据《21世纪经济报道》报道,部分地方政府和银行在尝试救助房企,甚至采取更为升级的“置换”手段。

华北某大行信贷业务人士告诉21世纪经济报道记者,房企续贷现在已收紧,审批放款均放缓。但上周开始,其所在省已有几个城市的地方政府和房企合作,试图通过地方政府融资平台向银行贷款,置换房企到期债务,以缓解房企现金流紧张状况。

另外,银行管严了,非银借贷还是也有一些办法。

图表来源|国信证券(特此感谢)

但无论如何,开发商弄钱的难度、成本提高。浙商证券根据上市银行数据测算,未来房地产对公贷款增速将从20H1的15.2%,下降至2022年的11.2%;房地产开发贷款利率可能上升。

5、对银行的影响有限,投资好银行。首先,杠杆地产注意到,根据央行官网披露的答记者问,目前大部分银行业金融机构符合管理要求,而对于涉房贷款超出管理上限的银行,文件也设置了过渡期。

就算个别调降压力较大的银行,可以通过延长过渡期等方式差异化处理。所以大家都预计,对房地产市场、银行资产结构调整不会产生太大的压力。

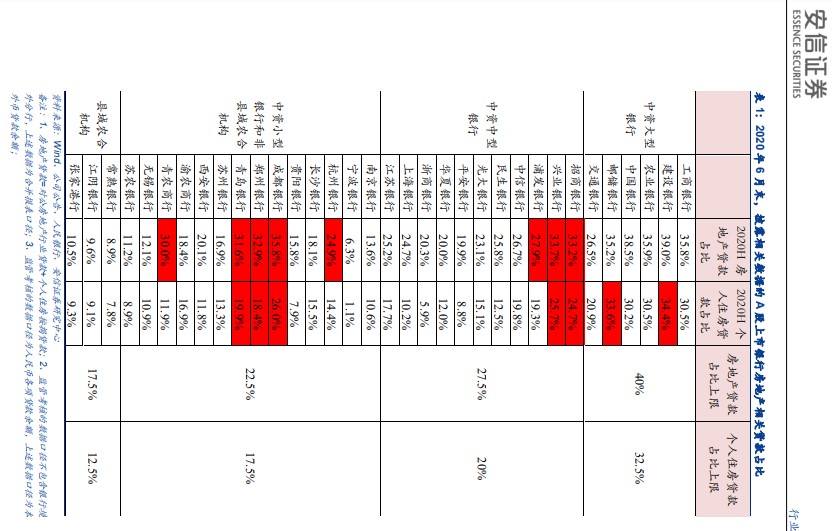

下图是安信证券整理的主要上市银行涉房贷款占比,我们会发现中大银行中突破了上限的本身不多。

图表来源|安信证券(特此感谢)

主要就是建行、邮政、兴业、招商、浦发等。地方、区域行总盘子有限,总格局影响不大。

2、4年的调整,解决占比上限应该没啥问题。

银行业长期被认为想象空间不大,估值普遍不高,但正是因此,资产优质、基本面稳健、零售业务厉害的银行,恰恰值得持有。

在我看来,回报不低于房子吧。感觉杠杆地产写不下去了,再写要变“杠杆银行”了。

版权及免责声明:本文系杠杆游戏创作,未经授权,禁止转载!如需转载,请获取授权。另,授权转载时还请在文初注明出处和作者,谢谢!杠杆游戏任何文章之观点,皆为学习交流探讨用,非投资建议。用户据此进行的一切投资,请自负责任。文章如有疏漏、错误欢迎批评指正。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}