摘要:上市之后业绩变脸吗?(欢迎关注杠杆游戏)

撰文|张银银&编辑|欣欣然

日前,农夫山泉发布了上市之后的首份年度业绩报告。

去年上市时,杠杆游戏写过一个文章,《农夫山泉的金钱和数字游戏》(2020年9月8日),在我看来,农夫山泉的上市时机选择堪称经典。

与此同时,创始人钟睒睒一跃成为中国首富,甚至一度超越印度信实工业董事长穆克什-安巴尼,荣登亚洲首富。

由此,农夫山泉也有了“水中茅台”的美誉。

不过最新的业绩显示,农夫山泉营收不及预期,不过利润指标还行。

当然,股价如“过山车”。目前股价比最高峰低了20来块港币/股。2020年农夫山泉表现到底如何?

今天杠杆游戏商业年度观察第三弹,进行全面拆解。

1、利润稳健,但营收承压,4大产品线均下挫

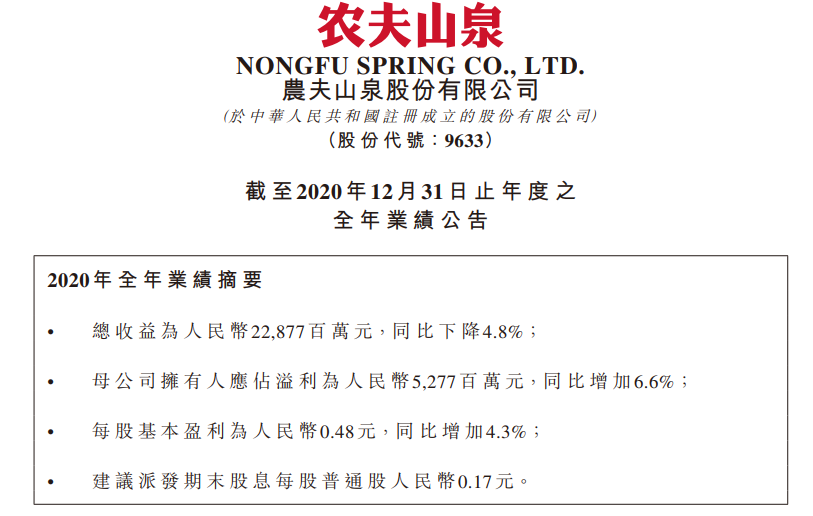

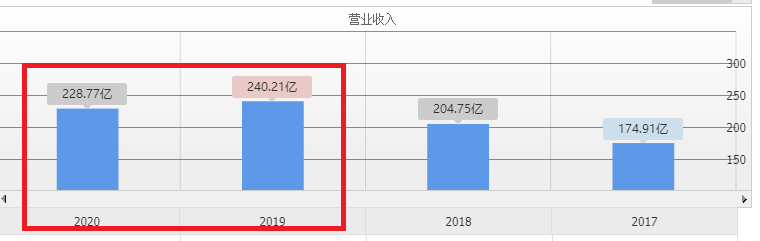

年度业绩公告一开篇,农夫山泉就说,2020年营收同比下降4.8%。

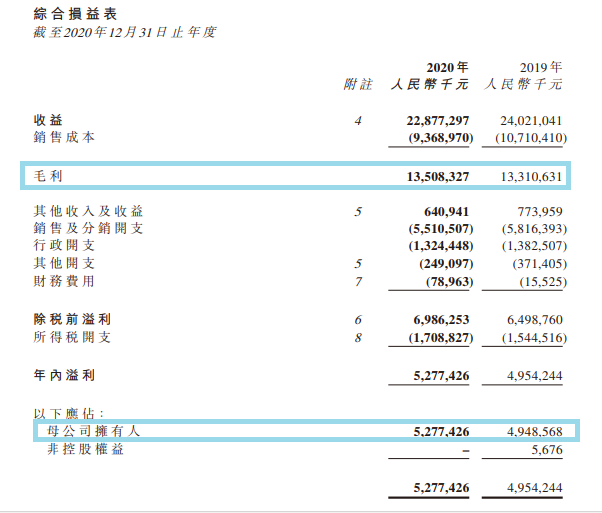

喜的是,虽然营收入比2019年的240.21亿元,有一定下降,录得228.77亿元,但毛利、净利都有增长。

2020年毛利135.08亿元,2019年为133.11亿元,虽然增长不多,但殊为难得。

同样,归母净利52.77亿元,2019年为49.49亿元。

在分子分母一升一降的双重助推下,2020年农夫山泉的毛利率、净利率都取得稳步增长。

2020年,农夫山泉录得59.05%的毛利率,该指标2018、2019年分别为53.34%、55.41%,连续2年增长。

说完喜,杠杆游戏说一下忧。

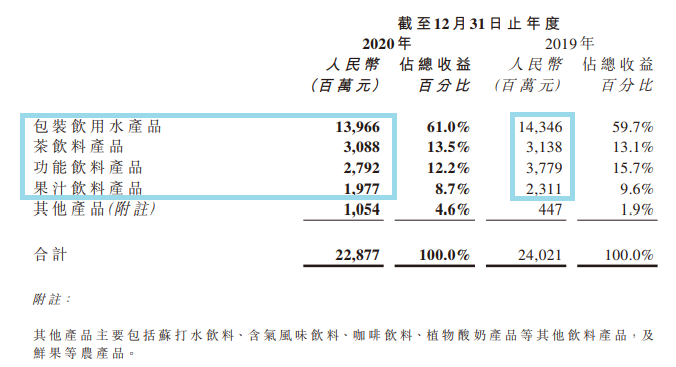

刚才我们谈到2020年农夫山泉的营收有一定下滑,如果细看营收结构会发现,农夫山泉旗下4大产品线,包装饮用水产品、茶饮料产品、功能饮料产品、果汁饮料产品营收全部下挫。

营收占比最高的包装饮用水产品,2019年营收143.46亿元,2020年为139.66亿元,下降了2.6%左右。

茶饮料产品2019年营收31.38亿元,2020年降至30.88亿元,下降了1.6%左右。

功能饮料产品更是大幅下挫,2019年营收37.79亿元,2020年仅为27.92亿元,下滑10亿元,下滑幅度高达26.1%。

果汁饮料产品也有不小幅度下滑,2019年营收23.11亿元,2020年跌破20亿元,同比下滑也接近15%。

唯有其他产品实现不错增长,2019年营收4亿多元,2020年突破10亿元,增长高达135.8%。

2020年有特殊黑天鹅事件影响,可以理解,那么2021年会如何?

2、财务费用激增,各项流动负债均增加,控成本

此外,在上市前夕突击借钱的神操作下,2020年末,农夫山泉计息借款增至24.14亿元,2019年末仅为10.00亿元。

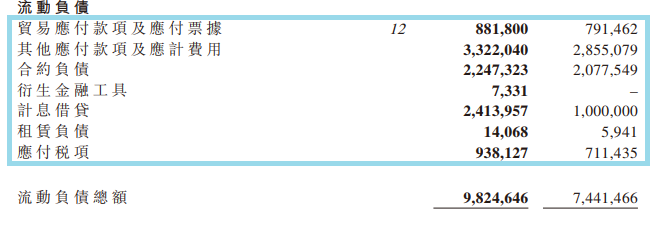

其实不仅仅是借贷大幅攀升,农夫山泉各项流动负债指标,2020年都是增加。杠杆游戏一项一项说。

比如贸易应付款项及应付票据,2020年为8.82亿元,2019年末为7.91亿元。

还如其他应付款项及应计费用,2020年末增至33.22亿元,2019年末这一数据为28.55亿元。

合约负债2020年末为22.47亿元,2019年末为20.78亿元。

还有衍生金融工具,也有733.1万,2019年这一数据披露为“–”。

租赁负债也从2019年末的594.1万元,增至2020年末的1406.8万元。当然这些都是小钱。

同样,非流动负债总额,也从2019年末的4.73亿元,增至5.42亿元。

另外,杠杆游戏注意到一个很有趣的指标,2020年农夫山泉利息收入1.48亿元,2019年这一数字为2.17亿元。

而财务成本则从2019年的1552.50万元,增长至2020年的7896.30万元。

财务费用激增,各项流动负债均增加的同时,农夫山泉也在努力控成本。

销售及分销开支2020年花了55.11亿元,2019年为58.16亿元,下降5.2%。

行政开支由2019年的13.83亿元,下降4.3%,至13.24亿元。

其他开支更是大幅下降32.9%,从2019年的3.71亿元,降至2020年的2.49亿元。

不过,2020年4季度,较大幅度的贬值造成汇兑损失, 约2.4亿元。

3、农夫山泉有点甜?

我们都知道,对于农夫山泉的饮用水来说,瓶子成本占比高。

近期全球放水通胀来袭,农夫山泉业绩披露中也强调:

毛利率的增加受益于PET采购价格下降和中国政府推行的社保减免政策,2020年毛利率由去年较去年同期上升了3.6%,至59%。

而未来,还得看油价。甜不甜,有时候要看天。

截至3月30日收盘,农夫山泉报收39.550港元/股,上涨0.750港币,涨幅1.93%。

市盈率70倍左右。

这个股价,基本回到了2020年9月刚上市时。过去几个月,农夫山泉股价一度66、67块港币左右,差一点就冲击70港币。

不过在冲高、回落、震动后整体下行。如下图。

这个跌幅,等于钟睒睒等于1、2千元没了。

麦格理近期的研报将农夫山泉目标价由27港元升至29.8港元,但评级由“跑赢大市”降至“跑输大市”。

报告称:

农夫山泉去年收入同比下跌4.8%,低于市场预期3%,纯利则升6.6%,超过市场预期1.5%。该行欣赏管理层持续推出新产品及在饮品行业巩固领导地位的努力,但盈利展望不足以合理化其高达明年预测市盈率48倍的估值。

该行预计其盈利增长在低基数下将于今年上半年见顶,并将面对原材料成本增加压力。

看农夫山泉2021年会如何。

版权及免责声明:本文系杠杆游戏创作,未经授权,禁止转载!如需转载,请获取授权。另,授权转载时还请在文初注明出处和作者,谢谢!杠杆游戏任何文章之观点,皆为学习交流探讨用,非投资建议。用户据此进行的一切投资,请自负责任。文章如有疏漏、错误欢迎批评指正。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}