摘要:一个有趣的视角(欢迎关注杠杆游戏)

撰文|杆姐&编辑|雯雯

在此前温和加码调控后,3月30日深夜,西安正儿八经升级了调控。

新近被住建部督导的城市,成都、西安,在调控上的力度终于达成一致。而此前,西安出台的动作,被指对楼市“太温柔”,可能是一种试探。

后来南昌不是被省、部“批评”,收回了都市圈买房相关政策,西安看在眼里,同期被督导的成都也都加码了调控,自己不能不懂事吧。

今天杠杆地产不想对此说什么,也不准备分析西安升级调控的影响。

我想换个角度谈,西安以及同一批次被督导的成都,调控的压力到底有多大?或者说,从实际刚需的量和供给角度谈一谈,这2个城市,为什么楼市会比较热。

1、西安、成都最近几年到底有多少刚需

关于调控、刚需、供应、人口流入有很多分析和视角。

今天杠杆地产用一个特别的数据,来谈谈西安和成都的楼市,到底是真的刚需多导致的过热,还是投资性需求、供应控制导致的紧张。

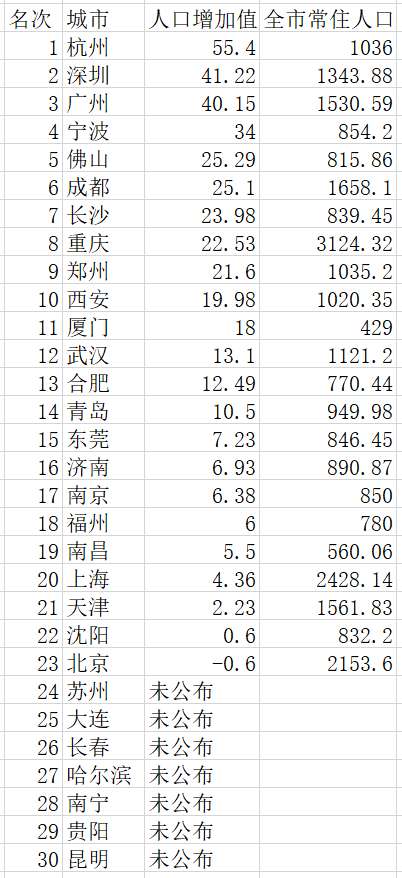

抽样调查的常住人口数据说,截至2019年末,西安和成都常住人口分别为1020.35万人和1658.1万人,较2018年年末分别增长19.98万人和25.1万人。

2019年主要城市常住人口情况 数据来源|各地统计公报 统计制图|杠杆地产·道一

无论西安还是成都,均位居2019年我国城市常住人口增量前10。2020年的数据,要等10年一次的人口普查,暂时没出来。

常规的理解的话,从这个角度说,西安、成都楼市火热是可以理解的。

不过,杠杆地产一直觉得这个数字不是太有意义,首先是0.5-1%抽样,其次抢人大战后,数据水分大。

我有一个有趣的视角,失业保险参保人数——这个数据反映正规就业、最有购房需求群体的数量。养老、医疗、生育等险种数据本来也很好,但有自由参保、退休、生育医疗合并等因素干扰。

按照最新的统计公报,2020年末,西安失业保险参保人数 240.75 万人,2019年为219.99万人,2018年167.54万人,2017年154.96万人,2016年152.73万人。

也就是2020年西安失业保险新增参保20.76万人,2019年新增54.45万人,2018年新增12.58万人,2017年新增2.23万人。

同样,我们看成都的数据,成都统计公报没这么详细的数据。不过杠杆地产找到成都人社局的公报。

该局尚未披露2020年成都失业保险参保人数,2019年该数据为538.67 万人,2018年489.74万人,2017年416.91万人,2016年359.44万人。

也就是2019年成都失业保险新增参保48.93万人、2018年新增72.83万人,2017年新增57.47万人。

前几年我朋友杠杆游戏做过主要城市的统计,成都失业保险的参保总量、增量,在全国都是不错的。

西安的数据2018年后增量也不错。

不否认,这几年企业参保更加规范,所以不少城市,失业保险等社保险种的参保人数自然会增加。但同时,这背后也确实反映出很多城市的就业吸纳能力,特别是较规范的就业吸纳能力,在增强。

而新吸纳、增加的参保人群,恰恰也是最大刚需群体。

2、西安供应了多少地?

我们从调控开始的2016年说起。

按照中指院的数据,西安市本级,2016年宅地供应450多万平米,实际成交426万平米。

如下图,可以比较一下,不比上海多多少,天津、南京、武汉、重庆等都低,甚至比部分低很多。

2017年各大城市拉开抢人大战,2016年的地开始修房子卖,你说最终结果会怎样?不用杠杆地产分析了。

2017年西安市本级的宅地供应680万平米,实际成交538万平米,简单说增长不明显。

到了2018年,西安市本级宅地供应增幅较大,900万平米出头,实际成交接近800万平米。

但如上文所述,西安抢人效果开始体现,无论是常住人口指标,还是失业保险参保人数2018年开始陡增,2019年达到高峰。

那么,这意味着这个看似增长的供应,未必完全满足之后的需求,特别是一些板块。

西安这个操盘,应该说很不错,包括对照地价也涨了,合适的价格卖出合适多的地……

2019年、2020年,西安市本级基本维持八九百万平米的宅地供应,最后分别成交720万平米、916万平米。成交均价则继续在涨……

客观说,这2年,西安供地不算太少,但是行情为何保持不错,这是不是很有意思?原因其实我们也都知道。

3、成都供了多少地?

2020年“城市的供地秘密”专题,杠杆地产做了很大一个梳理《高手成都!》(2020年9月14日)。

成都市政府信息公开网站,检索到的国有建设用地供应计划文件,可以追溯到2012年。

2012年,成都中心城区国有建设用地供应总量中,商服用地180公顷,工矿仓储用地330公顷,住宅用地278公顷(其中廉租房、公租房、经济适用房和限价商品房等保障性安居工程住房用地共57.97公顷),公共管理与公共服务用地240公顷,交通运输用地187公顷。

在当年的供地计划文件中,杠杆地产注意到,宅地供应278公顷这个计划面积,高于成都当时的过去5年年均实际供应量(234.43公顷)。

其中,保障性安居工程住房用地共57.97公顷、中小套型商品住房用地约140公顷,二者共占住房用地供应总量的71%。

后来的故事慢慢发生变化。

比如到了2016年,成都供地计划文件明确说,结合往年中心城区供地规模,适度调减土地供应总量,切实提高土地供应质量。

总的来说,杠杆地产发现2015-2017这3年,成都中心城区宅地计划供应面积,相对较低。而近3年上市的房子,主要供地也就是那3年。

按照中指院的数据,市本级,2013年,成都宅地实际供应下降到400万平米级,不过成交反倒比2012年高,达到448万平米,宅地楼面成交均价2737元/平米——推出均价为1843元/平米,溢价率非常不错。

2014年,宅地实际供应再次下滑,400万平米都不到了,推出面积比北京、上海都要低。只有上海的约二分之一,为近邻重庆的三分之一。

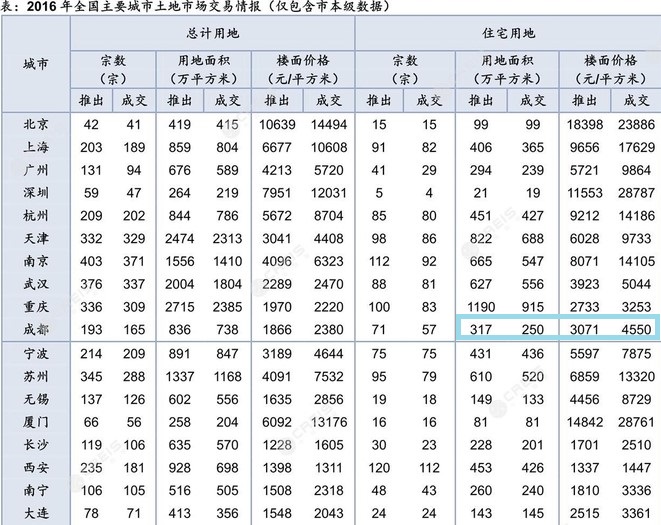

按照中指院的数据,2016年,成都市本级宅地实际供应面积低到300万平米级别,实际成交250万平米。无论供应还是成交继续比上海还低。

但杠杆地产注意到,成交均价非常喜人,达到4550元/平米,推出均价3071元/平米,溢价率非常喜人。

2017年,宅地供应和成交面积双双反弹,均达到500万平米,楼面成交均价更是高达7823元/平米,创下近年最高记录。这两年成都市场上供应的很多房子,其实就是那时候的地。

2018年,因为2017年卖地行情很好,加上调控要求,宅地供应回升较多突破700万平米,成交也有600多万平米。成交均价5512元/平米,看似比2017年低,但根据杠杆地产的观察,这和供应结构、土地位置高度有关。

地价高的其实更高了。

2019年,供应面积创下近些年最高,716万方,成交也创下近年最高,645万平米。

成交楼面均价6632元/平米——虽然比2017年低一点,但是考虑到更高的成交面积和不同的供应结构,其实这个价很可观。

如下图,2020年,成都市本级宅地供应不到700万方,实际成交600多万方,和2019年差不多。

注意,这几年市本级是包括天府新区成都片区的,市本级的范畴等于总体扩大了,但供应并没有就大幅扩张。

此外,如上所述,成都近些年宅地价格是逐年走高。

最值得说的是,在楼市库存潮严峻前后的2013、2014年,成都减少宅地供应。而这为后来的地价、房价打下了很好基础。

小结一下:如上文第一部分的数据,成都近几年刚性需求摆在这里,供需矛盾是很实际的。加上投资效应,局部更加紧俏。

西安刚需则是2018年后增长明显,略有起伏。土地供应其实还算好,但是人抢得不错,加上作为大西北的中心城市,投资性虹吸效果明显。

比较起来,如果大家供地维持现状的话,成都真想要压住楼市的难度,比西安更大。

版权及免责声明:本文系杠杆游戏创作,未经授权,禁止转载!如需转载,请获取授权。另,授权转载时还请在文初注明出处和作者,谢谢!杠杆游戏任何文章之观点,皆为学习交流探讨用,非投资建议。用户据此进行的一切投资,请自负责任。文章如有疏漏、错误欢迎批评指正。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}