摘要:还香吗(欢迎关注杠杆游戏)

撰文|张银银&编辑|欣欣然

顺丰跌上热搜!

今天早上(4月9日)开盘,顺丰控股一字板跌停,股价创近8个月新低,市值缩水约370亿元。

到底啥情况?

1、暴雷背后

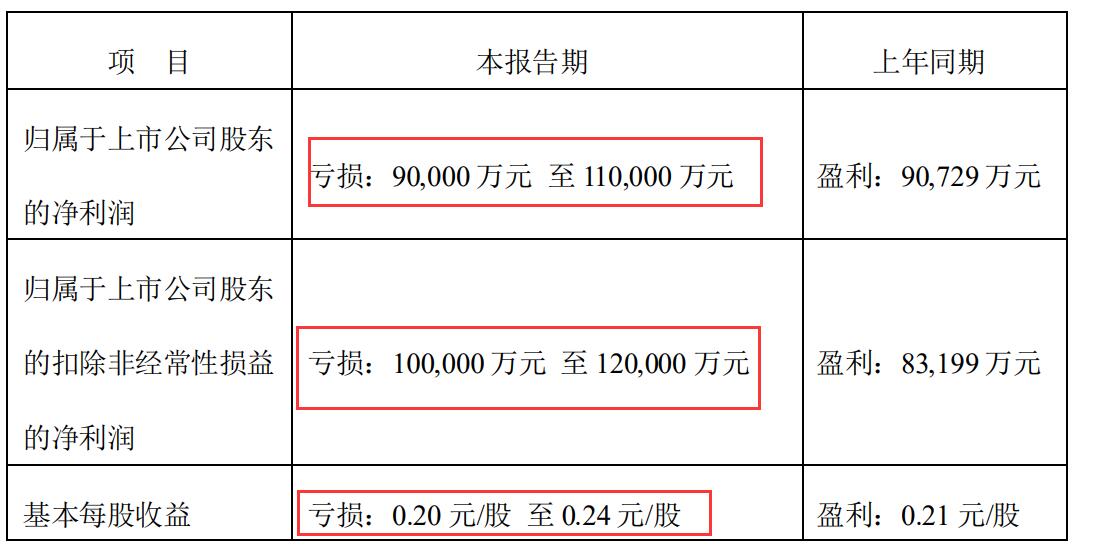

就在4月9日早盘之前,顺丰控股官宣了其2021年一季度业绩预告,让投资者大跌眼镜。顺丰预计第一季度净亏损9亿-11亿元,上年同期可是盈利9.07亿元。

对于意外巨亏,顺丰给出的理由是:

2021年第一季度,公司围绕进一步提升综合物流服务、供应链解决方案能力的发展方向,继续加大新业务开拓及资源投入力度、整合并优化资源、夯实运营底盘,该等投入将导致公司成本短期承压。

同时,顺丰也列出了承压的五大方面,杠杆游戏简单概括下,分别为:

1、继续加大新业务的前置投入:烧钱多了;

2、去年疫情业务量增速迅猛,导致速运多环节出现产能瓶颈:不得不增加临时资源投入以承接增量,至成本承压;

3、资源整合初期,存在重叠投放;

4、春节不打烊期间,给在岗人员补贴创历史新高;

5、散单业务增长低于预期,公司电商件毛利承压;

上述五方面,导致顺丰一季度巨额亏损。针对这些问题,顺丰也给出了解决方案。比如:

新业务后续将逐步释放格局红利和规模红利;产能升级后,预计在今年下半年开始释放规模效益;今年第三季度资源整合等也将初见成效;持续扩大资源协同复用,优化成本效率等。

由此来看,似乎除了4、5点之外,前3点都是短期影响,且长期是利好。

后续顺丰控股投资者关系总监陈希文也公开回应:季度(亏损)不是长期的问题,只是投入一下加大了,二季度利润会好起来。

以及“运力很多是租用的,价格波动,一下贵了很多,我们始料未及。还有件量变化方面的影响。目前(运输)网络刚性成本比较多,有些件量没有预期多,摊分不均匀。”

2、以价换量?

2、以价换量?

长期来看,顺丰是否真的一路顺势朝上?从其历史业绩里,或许可以窥见一二。

先看最近的,前不久3月,顺丰公布了2020年度报告,杠杆游戏用八个字来形容——逆势增长,成绩优秀。

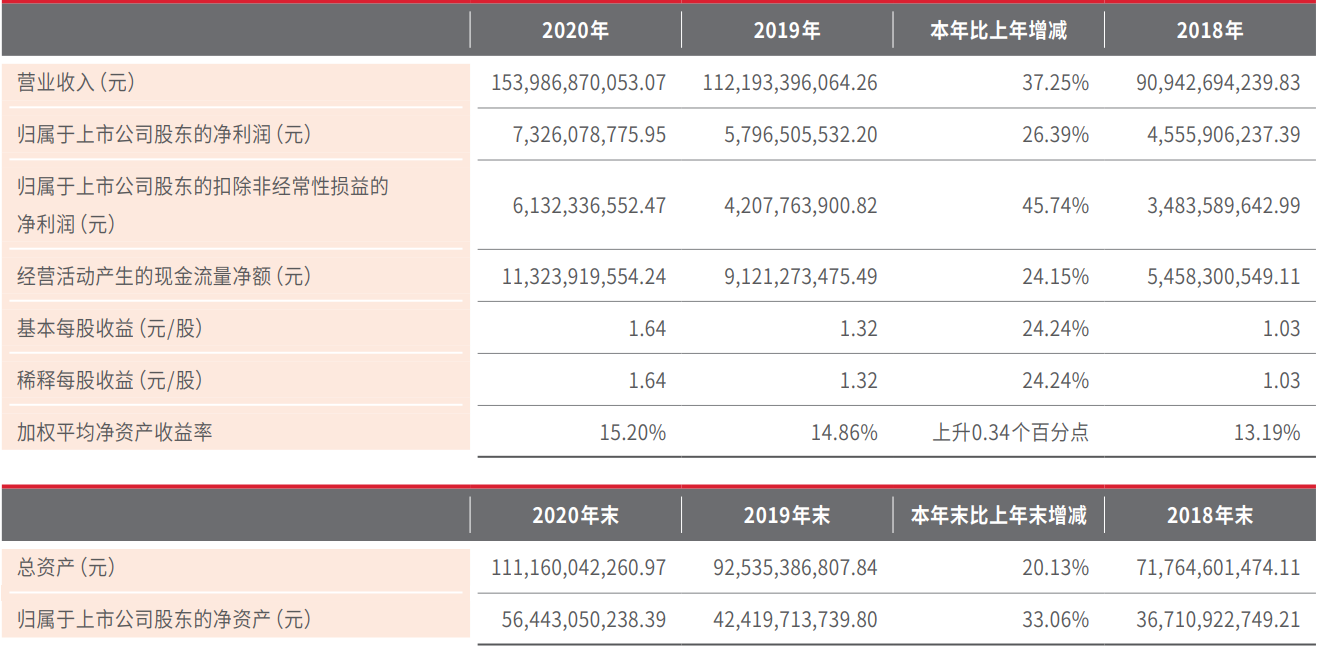

2020年,顺丰总营收1539.87亿元,同比增长37.25%,明显高于行业17.3%的增长率;

归属于上市公司股东的净利润73.26亿元,同比增长26.39%;

扣非后净利润61.32亿元,同比大增45.74%。

如此优秀的业绩,资本市场同样不买单,当天顺丰的股价跌了。跌幅一度超过9%。自后,大概有19家机构调整了顺丰的每股盈利预测,其中18家下调,仅1家上调。

仔细看,有一些情况值得注意。

首先,顺丰的毛利率从2019年的17.42%降至2020年的16.35%;速运部分表现不错,2020年实现利润总额122.84亿元,但快运分部亏损了11.58亿元,其他分部亏10.64亿元。

速运表现不错的背后,是价格战导致的单票利润承压。2020年顺丰的速运物流业务单票收入为17.77元,远高于行业平均水平,但同比下滑将近19%。

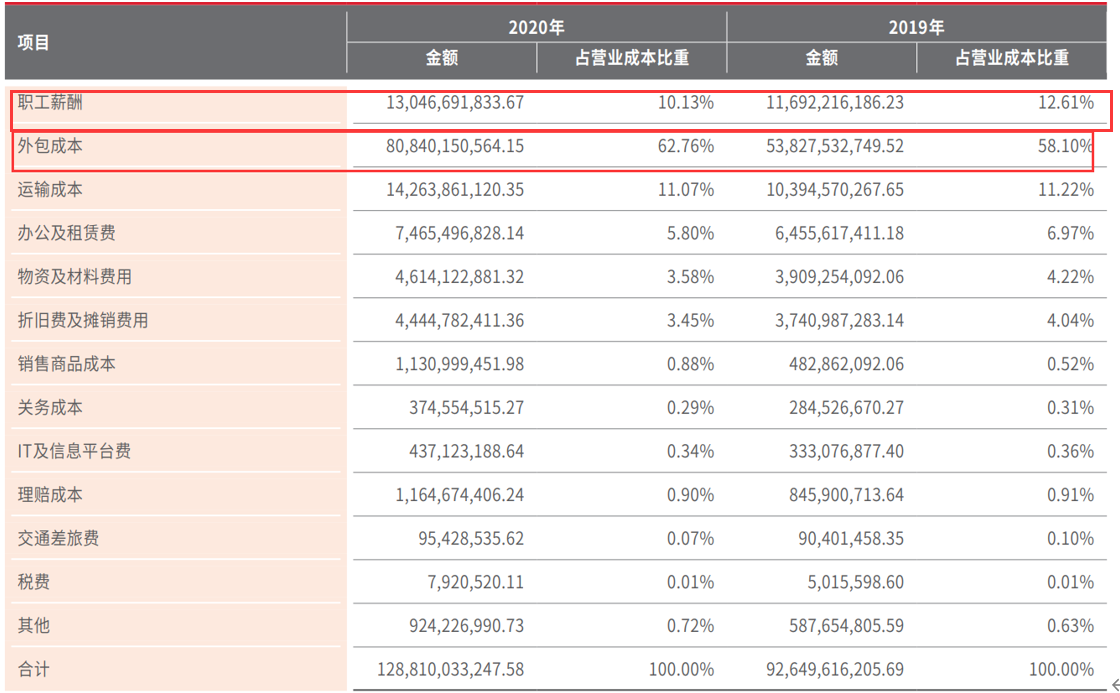

另一方面,虽然外界常常给顺丰贴上科技、互联网等标签,但从其成本结构来看,顺丰仍然是非常典型的劳动密集型产业——至少短期如此,而长期如果转型成功,想象力可以想见。

2020年,顺丰的职工薪酬支出为130.47亿元,同比增加11个点左右,占营业成本比重10.13%;

更夸张的是外包成本,2020年顺丰该项成本支出808.40亿元,同比增加了超过50%,占营业成本比重62.76%。

外包成本包括外包运力成本及外包人工成本。上述两项成本加起来,超过顺丰营业成本的70%。

关于成本问题,顺丰在年报里也解释得很清楚:

随着我国人口红利的下降,人力成本存在一定的上升压力。同时,物流基础设施等方面的投入也在增长,如果未来不能获得足够的业务量或无法有效地管控成本投入,将可能对未来的业绩增长带来一定的压力。

对此,顺丰给出的应对方案是:

持续在物流底盘优化、系统工具革新等方面加大投入,包括推动实现物流全过程线上智能化,减少人力线下操作,同时升级网点规划和线路布局,借用科技手段提升效率,降低人工成本带来的影响,引领快递行业从劳动密集型行业向技术密集型行业升级转型。

成效几何,还有待未来的业绩检验。

此外,顺丰2020年的现金及现金等价物余额降了20多亿,从2019年的177.6亿元降至2020年的154.7亿元。

3、白马会香吗?

将时间线拉长,顺丰的业绩增长还是比较稳健的,不愧为大白马。

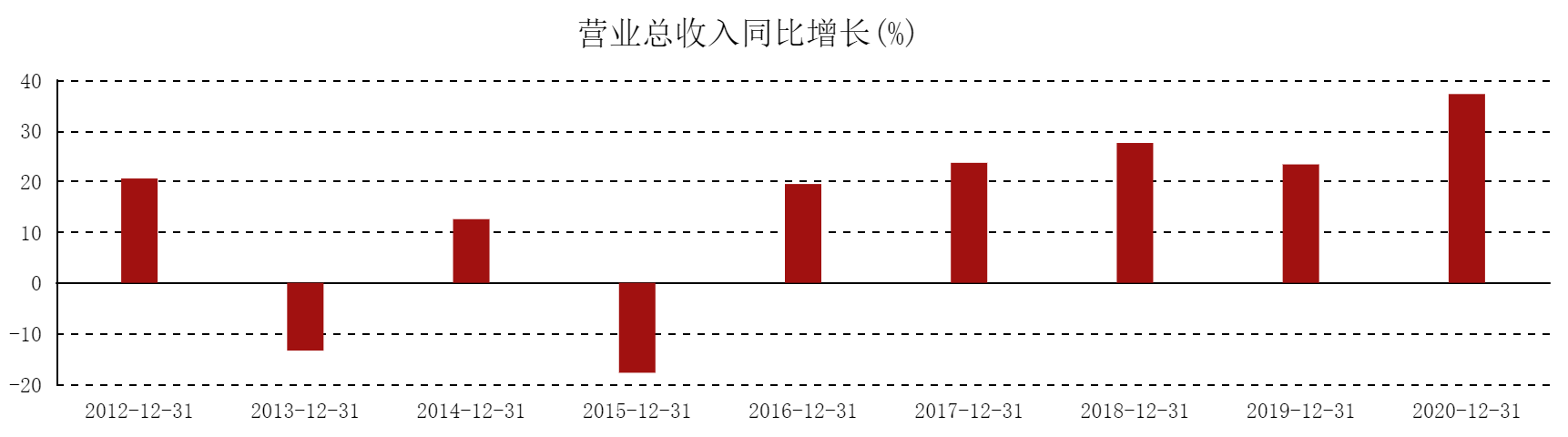

东方财富的数据显示,2016年以后,顺丰的营收同比增速就长期处在正增长,除了2019年增速略有下滑,期间其他年份增速也是往上。

净利润同比增速则略显波动。2015年250.79%,2018年为负值,2019、2020年稍微稳定在26%左右。

净利润同比增速则略显波动。2015年250.79%,2018年为负值,2019、2020年稍微稳定在26%左右。

业务方面,杠杆游戏发现,顺丰速运的增长有趋缓迹象。

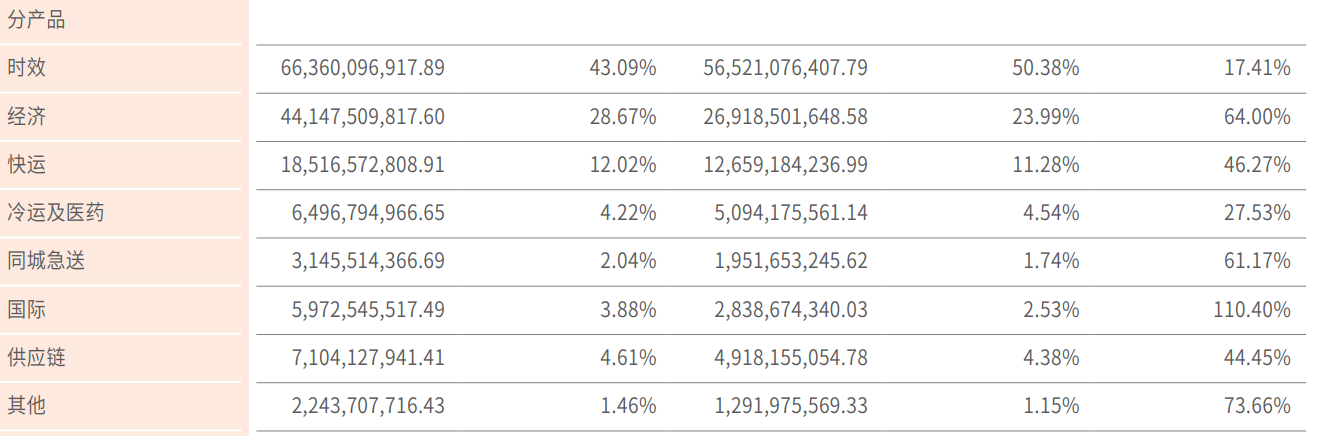

2018年,顺丰的快运、冷运及医药、国际、同城急送分别实现营业收入(不含税)80.5元、42.4亿元、26.3亿元、10.0亿元;同比分别增长83.0%、84.9%、28.7%、172.2%。

2019年,这四类业务营收分别为126.59亿元、50.94亿元、28.39亿元、19.52亿元;同比分别增长57.16%、32.54%、7.9%、96.12%。

2020年,上述数据为185.17亿元、64.97亿元、59.73亿元、31.46亿元;同比增速46.27%、27.53%、110.40%、61.17%。

总的来说,杠杆游戏认为,顺丰的白马底色还是比较硬核的,但主营业务增速趋缓的情况下,如何向管理要红利,同时开辟新的赛道,某种程度上决定了其未来成长的潜力。

版权及免责声明:本文系杠杆游戏创作,未经授权,禁止转载!如需转载,请获取授权。另,授权转载时还请在文初注明出处和作者,谢谢!杠杆游戏任何文章之观点,皆为学习交流探讨用,非投资建议。用户据此进行的一切投资,请自负责任。文章如有疏漏、错误欢迎批评指正。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}