摘要:负债走高,踩中红线(欢迎关注杠杆游戏)

撰文|杆姐&编辑|雯雯

“河北王”荣盛最近有点颓。

4月27日晚发布2020年报,次日股价应声大跌。在杠杆地产印象里,今年,成绩单发布后股价下跌的房企不在少数,但跌幅如荣盛这般接近5%的也是少数。

荣盛发展的2020年过得究竟如何?这让我很好奇。

1、营运数据普降

2020年,荣盛发展的数据不是很美丽。

签订商品房销售合同面积1174.45万平米,同比增长 6.96%;合同金额1270.97亿元,同比增长10.18%,完成年度签约计划的105.04%,销售额情况还算过得去。

2020年,荣盛发展营收约715.11亿元,同比增长0.85%,几乎忽略不计;

归属于上市公司股东的净利润75.01亿元,同比减少17.75%,降幅较大,不及2018年的水平;

归属于上市公司股东的扣除非经常性损益的净利润74.94亿元,同比减少17.12%。

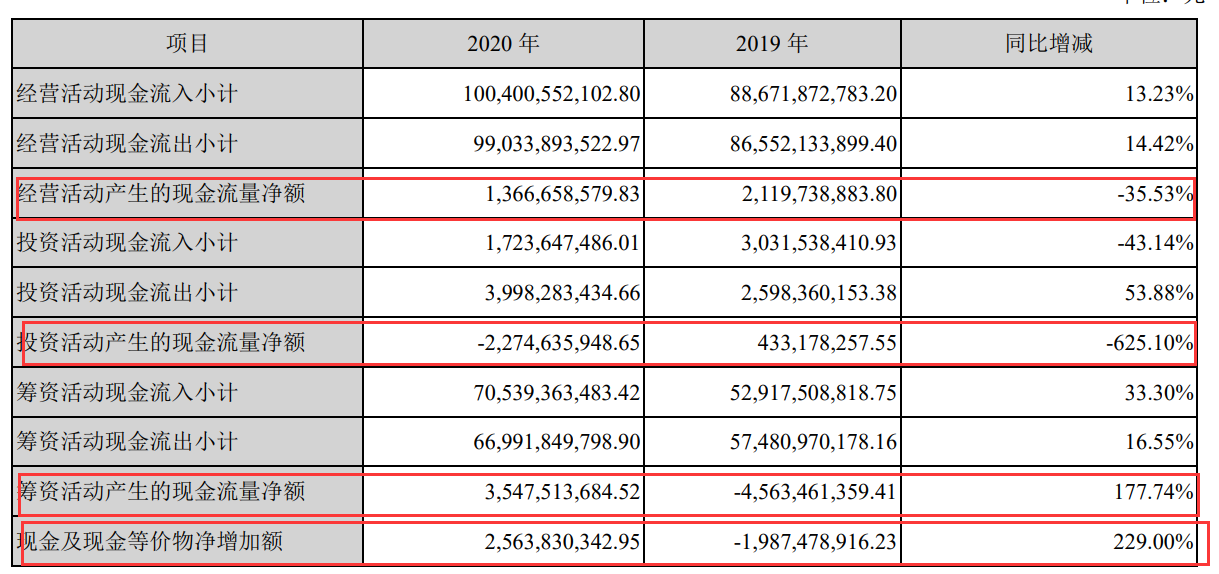

经营活动产生的现金流量净额降幅更大,为-35.53%,从2019年的21.20亿元下降至13.67亿元,比2018年的17.5亿元还低,年报的解释是报告期支付的往来款增加所致。

更值得注意的是,荣盛发展的经营活动产生的现金流量净额,这两年一直在走低。从2018年的175.1亿元,骤降至2019年的21.2亿元,再继续降至如今的水平。

每股收益也跌了17.62%,不及2018年。

从上面数据里,杠杆地产的感受是,荣盛发展的2020年,不仅增收不增利,经营性回款也是问题。

2、利润率承压,现金流情况分化

进一步杠杆地产看到,在成本控制方面,荣盛发展似乎一般。

2020年,荣盛发展的营业中成本同比增加5%,比营收的0.85%增幅要高出不少。其中营业成本同比增幅4.11%,年报说是因为报告期内公司经营规模的扩大,各地区实现收入同比增长,营业成本相应增长。不过,这似乎没怎么体现在营收增速上?

销售费用同比增幅更高,为8.5%,然而效果一般。

向管理要红利的时代,荣盛发展的管理费用不降反增,同比增加15.4%。只有财务费用的增幅稍微小一点,为1.9%。

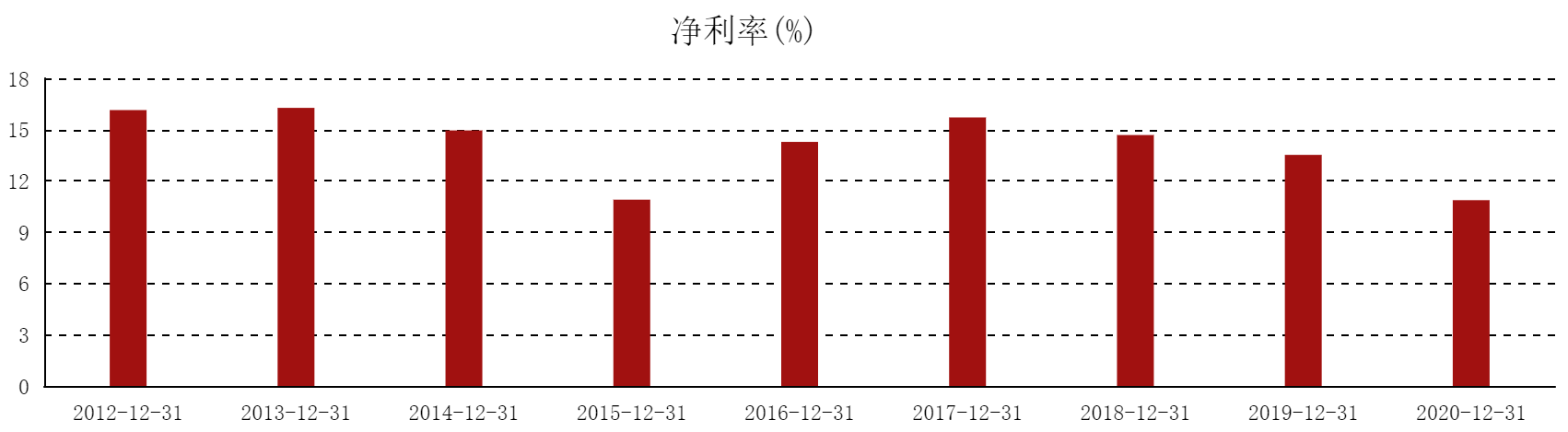

受此影响,2020年,荣盛发展的净利率继续降低,到了10.87%,比2019年的13.52%低了2.65个百分点,降幅为五年来新低。

实际上,2017-2020这四年,荣盛发展的净利率持续在走低,分别为15.71%、14.68%、13.52%、10.87%。

毛利率方面,荣盛发展亦低于行业均值,2020年为27.82%。

经营规模在扩大,但营收上不去,扩张又需要钱,咋办?杠杆地产从荣盛发展的现金流情况里,看到了两极分化。

一边是经营活动产生的现金流量金额下降,另一边是筹资活动产生的现金流量金额大增。从2019年的负值增加到2020年的35.48亿元,同比增幅达177.74%。

荣盛财报说,筹资活动产生的现金流入增加,主要是取得借款收到的现金增加;

筹资活动产生的现金流量净额同比增加,主要是报告期支付的存单等质押转出的现金减少。

投资活动产生的现金流量金额也大降625.10%,因为投资支付的现金及支付的收购少数股权款增加。

综上,荣盛发展2020年的现金流是有所改善的,现金及现金等价物的净增加额从2019年的负数,增长229.00%到2020年的25.64亿元。

3、负债走高,更加“依赖”河北

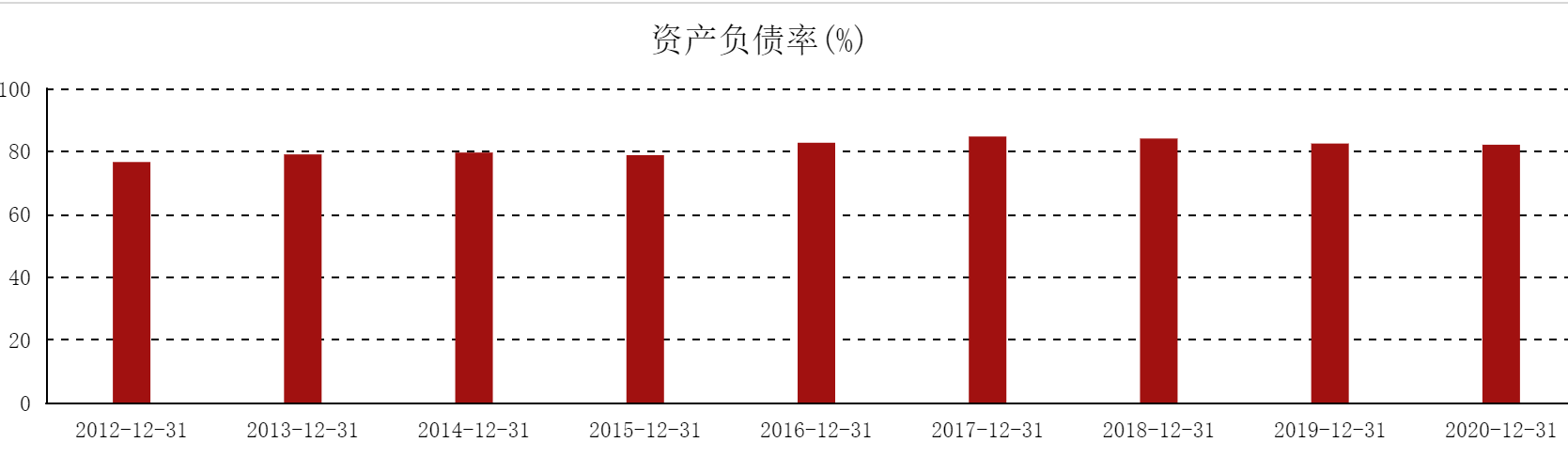

与利润率走低相反的是,荣盛发展的总负债在逐步走高。

2017-2020年,其总负债分别为2096亿元、2156亿元、2265亿元、2368亿元。2020年,荣盛发展的资产负债率比2019年有所下降,为82.07%。将时间线拉长来看,荣盛发展这些年的资产负债率一直不算低,基本稳定在80%左右。

净负债率 80.18%,剔除预收账款后的资产负债率为 73.78%,现金短债比为 1.23,还是踩中了红线。

荣盛发展素有“河北王”之称,其名不虚传。发力于京津之心:廊坊的荣盛,成立于1996年,2007年上市,是河北省首家上市房企。

截至2020年末,荣盛土地储备建筑面积3835.98万平米,杠杆游戏计算了下,河北土地储备占比39%左右。

作为首都北京的重要腹地,河北的楼市行情也是受北京的波动,而百转千回。受调控影响,北京的楼市情况这几年整体低迷,河北自然逃不过。实际上,整个北方的楼市似乎都阴沉沉。

2020年,荣盛拿地明显放缓。新增土地储备65宗,计容建筑面积714.57万平米,完成年度计划的52.70%。

荣盛是想走出河北的,这从其这两年拿地计划里可见一斑。正如其自我介绍的,300多个房地产项目已经伸展到辽宁、河北、河南、山东、山西、江苏、江西、浙江、安徽、湖南、湖北、陕西、四川、广东、天津、重庆、内蒙古等14个省、2个直辖市、1个自治区的50多个城市。

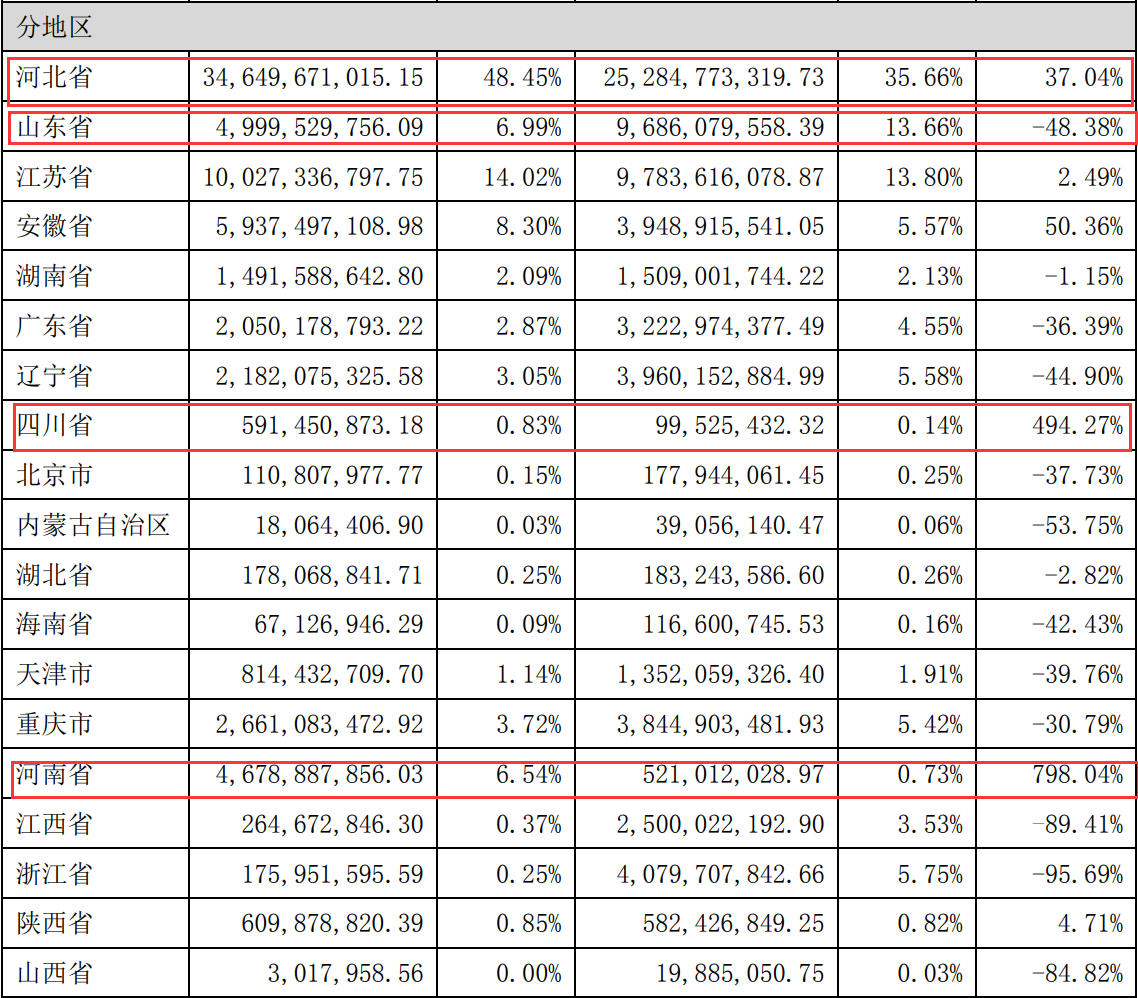

但从营收分布来看,河北的占比反而在增加。

2020年,荣盛在河北营收为346.5亿元,占总营收的48.45%,相比2019年的35.66%,上升了37.04%,增幅不小。

另一重仓省份江苏营收占比也是上升的,从2019年的13.80%增长到2020年的14.02%。19个区域里,占比上升的占6席,其余13席占比均下降。可见,2020年的荣盛,房地产业务集中度更高了。

由此来看,2020年,荣盛发展的业务受冲击不小,2021年要扳回一城,得加把油了!

版权及免责声明:本文系杠杆游戏创作,未经授权,禁止转载!如需转载,请获取授权。另,授权转载时还请在文初注明出处和作者,谢谢!杠杆游戏任何文章之观点,皆为学习交流探讨用,非投资建议。用户据此进行的一切投资,请自负责任。文章如有疏漏、错误欢迎批评指正。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}