摘要:难(欢迎关注杠杆游戏)

撰文|张银银

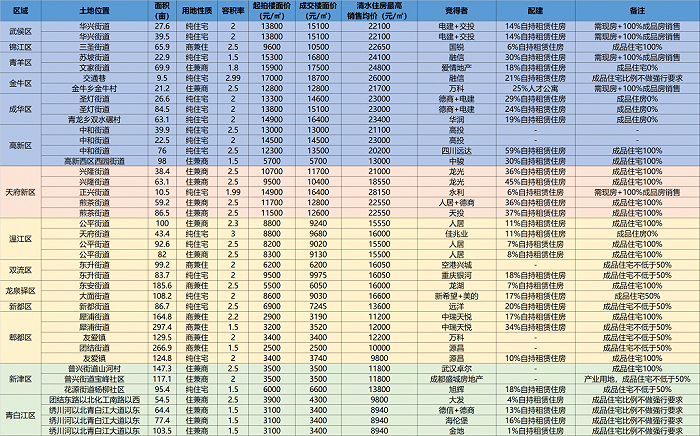

6月11日,成都首批集中土拍落下帷幕。

5天下来,成都首批次供应的40宗土地全部顺利成交,合计出让面积3449.1957亩,7宗土地以底价成交,6宗地要求现房销售,40宗地中最高自持59%,其余所有宗地均溢价成交并配建一定比例的人才公寓/租赁住房。

和其他城市大型开发商争夺不同,成都这次的抢拍者多数知名度并不高。

根据购房通城市研究院统计,本次集中供地成交总金额约355亿,有31宗地块成交楼面价封顶(占比约78%)。

从拿地宗数和总金额来看,本次集中供地人居单独拿地3宗(其中一宗为德商&人居联合拿地),拿地总金额约40.55亿元,占据排行榜榜首。

关于楼市,调控、刚需、供应、人口流入有很多分析和视角。可以看到的是,抽样调查的常住人口数据说,截至2019年末,成都常住人口1658.1万人,较2018年年末增长25.1万人。

2020年成都市常住人口突破2000万大关达到2093.78万人,成为继重庆、上海、北京之后我国第四个人口超2000万的城市。

成都供了多少地?

成都市政府信息公开网站,检索到的国有建设用地供应计划文件,可以追溯到2012年。

2012年,成都中心城区国有建设用地供应总量中,商服用地180公顷,工矿仓储用地330公顷,住宅用地278公顷(其中廉租房、公租房、经济适用房和限价商品房等保障性安居工程住房用地共57.97公顷),公共管理与公共服务用地240公顷,交通运输用地187公顷。

在当年的供地计划文件中,杠杆地产注意到,宅地供应278公顷这个计划面积,高于成都当时的过去5年年均实际供应量(234.43公顷)。

其中,保障性安居工程住房用地共57.97公顷、中小套型商品住房用地约140公顷,二者共占住房用地供应总量的71%。

总的来说,杠杆游戏发现2015-2017这3年,成都中心城区宅地计划供应面积,相对较低。而近3年上市的房子,主要供地也就是那3年。

按照中指院的数据,2016年,成都市本级宅地实际供应面积低到300万平米级别,实际成交250万平米。无论供应还是成交继续比上海还低。

2017年,宅地供应和成交面积双双反弹,均达到500万平米,楼面成交均价更是高达7823元/平米,创下近年最高记录。这两年成都市场上供应的很多房子,其实就是那时候的地。

2018年,因为2017年卖地行情很好,加上调控要求,宅地供应回升较多突破700万平米,成交也有600多万平米。成交均价5512元/平米,看似比2017年低,但根据杠杆地产的观察,这和供应结构、土地位置高度有关。

地价高的其实更高了。

2019年,供应面积创下近些年最高,716万方,成交也创下近年最高,645万平米。

2020年,成都市本级宅地供应不到700万方,实际成交600多万方,和2019年差不多。

此次首轮集中土拍,规则不仅实行“双限”模式,且除锦江区外,原5+2区域清水售价与起拍楼面价比值在2.0之内。也就是说,本次出让除了限制了最高地价外,也限制了后期销售的房价。

这也促使各大开发商在拿地的时候面临着利润还是规模的选择难题。所以在前期传出的报名参拍企业中,我们没有发现融创、恒大等开发商的身影。在反复测算中,没有必拿的决心,选择缺席的企业不在少数。

据统计,成都本次土拍盛会共约65家房企参与(含联合体),40宗地块报名次数合计约352次,其中万科、华润、保利等龙头企业均报名超过20宗土地,人居、金茂、龙光、融信、金地、龙湖、美的、新希望、正荣、卓越、德商等报名数量也都超过10宗。

头部房企表现一般,万科斩获2宗(金牛国宾21.2亩含人才公寓地块和郫都129.5亩带产业用地),龙湖仅收获1宗(龙泉驿185.6亩商兼住用地),保利挂零。

而且相较于以往的各自为战,这次出于对利润的考虑,部分开发商选择了联手,如集中拍卖的第一天,电建就分别联合交投、德商啃下四块土地,一时间出尽风头。

不过,这些土地入市后的利润,和价格如何平衡?将是对房企来说的巨大考验,半年后再看吧。

版权及免责声明:本文系杠杆游戏创作,未经授权,禁止转载!如需转载,请获取授权。另,授权转载时还请在文初注明出处和作者,谢谢!杠杆游戏任何文章之观点,皆为学习交流探讨用,非投资建议。用户据此进行的一切投资,请自负责任。文章如有疏漏、错误欢迎批评指正。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}