摘要:面积不够,第三方来凑(欢迎关注杠杆游戏)

撰文|张银银&编辑|欣欣然

10多年前,我差一点买了朗诗的房子。

那会儿,我看了朗诗绿色概念的楼盘广告和房子,感觉特别美好,差一点就掏钱首付了。

是的,这家公司有一个非常美好的名字“朗诗绿色地产有限公司”——2018年又更名“朗诗绿色集团有限公司”。

很多年过去了,这家南京的地产公司,没有成长为房企巨头。旗下的上市平台朗诗地产,市值甚至不到30亿港币。

如今,他的物业管理公司也通过了港交所的聆讯,即将上市。

回忆一下自己和朗诗的买房故事,今天杠杆游戏就来谈谈她的物管公司“朗诗绿色生活”吧。

1、“物业服务百强企业第24名”,只管理了1730万平米的物业

故事要回到2021年1月25日,朗诗绿色生活首次向港交所递表,申请上市。

今天,杠杆游戏主要根据其聆讯后的资料集来说。

企业和人一样,都会展示自己美好的一面。特别是上市这样去大事,一定要把荣誉拿出来说。

这是可以理解的。

在最新的聆讯后资料中,杠杆游戏看到,朗诗绿色生活是这样介绍自己的:

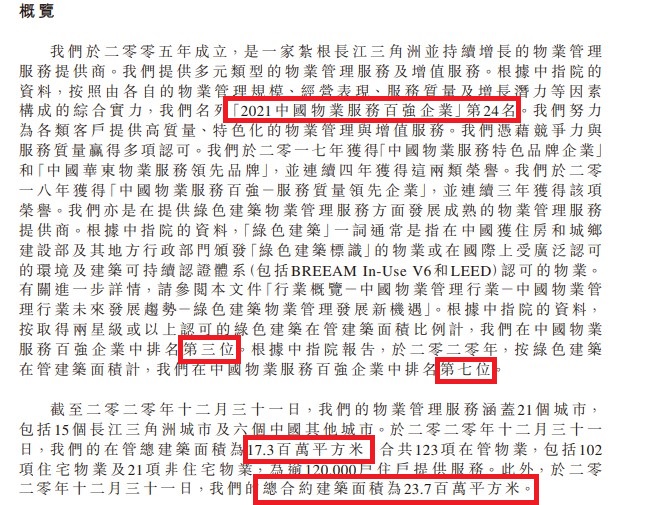

根据中指院的资料,按照由各自的物业管理规模、经营表现、服务质量及增长潜力等因素构成的综合实力,我们名列「2021中国物业服务百强企业」第24名。

此前我们看到很多房企的招股书资料,都差不多,很牛,反正总有一款牛的奖项。

全国物业百强24名管理了多少面积呢?截至2020年末1730万平米。这个数据多还是少?

2020年,按照权益算,我国房企销售面积的前20来位,都是过1000万平米的。也就说至少有20来家的房企,过2年交房了,一年新增的物业管理面积就超1000万平米。

回到行业排位上来,这个奖说得很清楚,根据管理规模、经营表现、服务质量及增长潜力等因素构成的综合实力,评选出来的。所以,不要只说面积。

另外,杠杆游戏对照看了一下2021年1月25日,朗诗绿色生活递表时的表述,当时说:

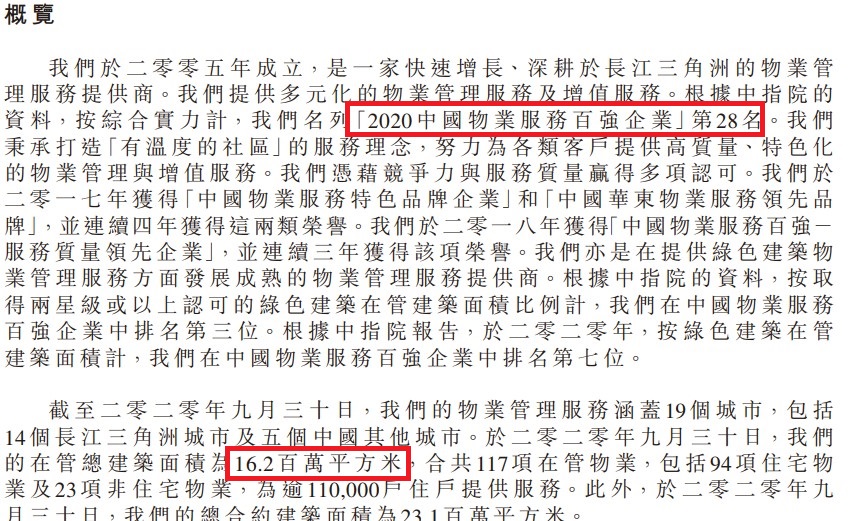

根据中指院的资料,按综合实力计,我们名列「2020中国物业服务百强企业」第28名。

也就是说,2021年最新的奖项,朗诗绿色生活进步了4个位次。恭喜。

当时,截至2020年三季度末,朗诗绿色生活在管总建筑面积为1620万平米。即2020年四季度,增加了110万方。

当时朗诗绿色生活物业管理覆盖19个城市,其中14个位于长三角。共117个在管物业,企种94个位住宅,23个非住宅,总计服务11万户。截至2020年三季度末时,合约建筑面积为2310万平米。

聆讯后的资料显示,截至2020年末,服务15个长三角城市,及6个中国其他城市。有一点增加。

同时在管物业也增加至123项,102项住宅物业、21项非住宅物业,服务12万户。截至2020年末,总合约建筑面积为2370万平米,增加了60万平米。

这个增量,似乎不太多。

另外,朗诗绿色生活说,根据中指院的资料,按取得两星级或以上认可的绿色建筑在管建筑面积比例计,位居百强物业第三位。根据中指院报告,于2020年,按绿色建筑在管建筑面积计,位列百强物业第七位。

主打绿色建筑、绿色生活,强。

2、“靠山”不够大、区域属性强

2、“靠山”不够大、区域属性强

看完上面一组数据,杠杆游戏就一个感受,朗诗绿色生活要做大,真的不容易。

在物业行业,可以说“靠山”是基础,除非起步早,获得了大量在管面积,也被客户认可,否则很难。

什么是“靠山”?就是自己关联房地产公司的体量。

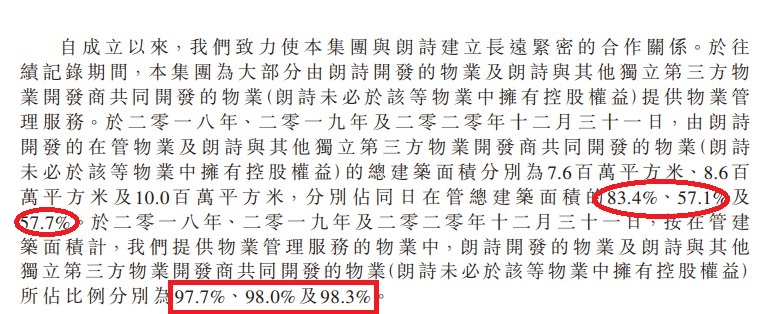

按照聆讯后的资料,我注意到,2018、2019、2020年末,朗诗开发的在管物业及朗诗与其他独立第三方物业开发商共同开发的物业(朗诗未必于该等物业中拥有控股权益)的总建筑面积分别为760万平米、860万平米、1000万平米.

分别占在管总建筑面积的83.4%、57.1%、57.7%。

然后,2018、2019、2020年末,按在管建筑面积计,朗诗绿色生活提供物业管理服务的物业中,朗诗开发的物业及朗诗与其他独立第三方物业开发商共同开发的物业(朗诗未必于该等物业中拥有控股权益)所占比例,分别为97.7%、98.0%及98.3%。

同时,如杠杆游戏上文所述,截至2020年末,朗诗绿色生活服务15个长三角城市,及6个中国其他城市——区域属性很强。

另外,我简单看了一下,2018、2019、2020年,朗诗签约建筑面积接近200万平米、234万平米、233万平米。

可以说,和多数几百亿元以上销售额的房企比,朗诗的规模增长忽略不计。

2020年甚至少了1万平米。

交房后合约到期,业主还有权利更换物业公司。

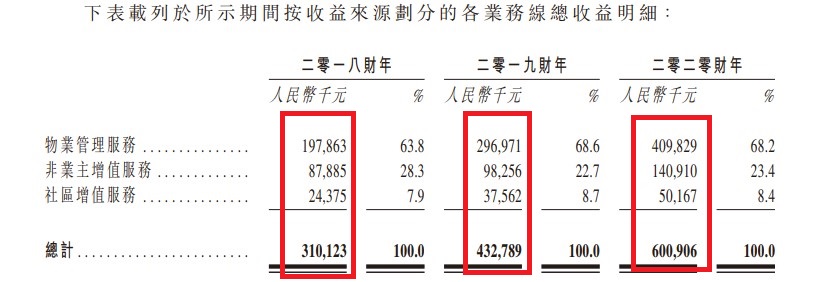

和“靠山”不够大,在管面积一般,对应的是营收自然不算很多。如下图,朗诗绿色生活,2018、2019、2020年的总营收从3亿多、4亿多到6亿元。

增速似乎不错,但是我们看毛利率,不太稳定。

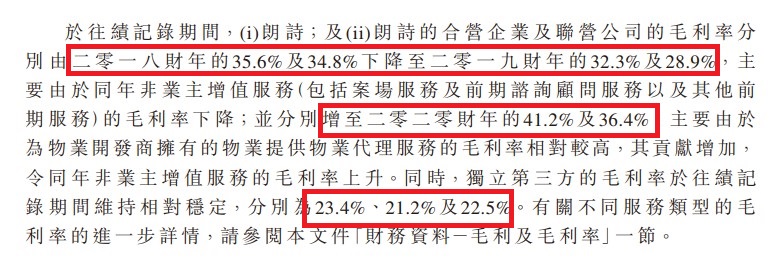

朗诗、朗诗的合营企业及联营公司的毛利率,分别由2018财年的35.6%及34.8%,下降至2019财年的32.3%及28.9%。

2020财年,回升至41.2%、36.4%,朗诗绿色生活解释说:

主要由于为物业开发商拥有的物业提供物业代理服务的毛利率相对较高,其贡献增加……

3、面积不够,第三方来凑

不过,杠杆游戏注意到,独立第三方的毛利率2018、2019、2020年分别为,23.4%、21.2%、22.5%。

是比较稳定,朗诗绿色生活自己这么说——不过,这个数字也意味着,毛利率其实3年都偏低。

上文,杠杆游戏写了,朗诗自己开发的房子不够多,然后朗诗绿色生活的毛利率不稳定;接着第三方的毛利率似乎很稳定,但显著较低。

没办法,要做大规模,要上市,肯定要扩大规模。

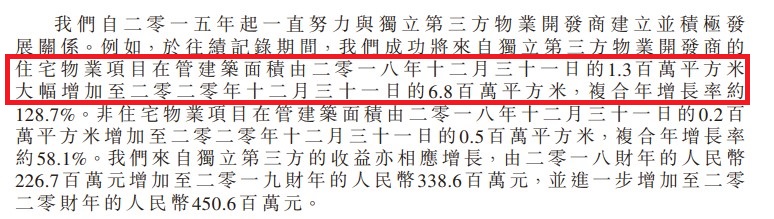

我们看到,独立第三方物业开发商的住宅物业项目,在管建筑面积,由2018年末的130万平米,大幅增加至2020年末的680万平米,复合年增长率约128.7%。

截至2020年末,朗诗绿色生活在管面积总计才1730万平米,第三方的挺多。

同时,非住宅物业项目在管建筑面积,由2018年末的的20万平米,增加2020年末的50万平米,复合年增长率约58.1%。

这部分收入,当然也大幅增长。独立第三方的收益,由2018财年的2.27亿元,增加至2019财年的3.39亿元,2020财年达到4.51亿元。

通过聆讯后的资料还披露,朗诗绿色生活准备:

进一步发展与独立第三方物业开发商的 关系,要积极参与更多由独立第三方物业开发商组织的招标。

就目前的情况来说,未来新增第三方的物业,其毛利率、单价可能依旧是比较低的。

物企股在港交所总体来说,已经不再那么受欢迎。

2020年末,港交所发布了有关提高主板上市公司门槛的咨询文件,准备提高标准。新规据说将于2021年7月1日开始实施,但2021年7月1日以前递表沿用旧规则。

同时,一些中小物企的股价表现不再好。

当然无论如何,朗诗绿色生活通过聆讯,可以融到一笔不多不少的钱,总是好事。

版权及免责声明:本文系杠杆游戏创作,未经授权,禁止转载!如需转载,请获取授权。另,授权转载时还请在文初注明出处和作者,谢谢!杠杆游戏任何文章之观点,皆为学习交流探讨用,非投资建议。用户据此进行的一切投资,请自负责任。文章如有疏漏、错误欢迎批评指正。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}