摘要:“迷你”的烦恼(欢迎关注杠杆游戏)

撰文|杆姐&编辑|雯雯

终于通过了!在第四次提交招股书2个月后,中小房企三巽控股等来了港交所的好消息。

一路闯关到现在,连一路吃瓜的杠杆地产都忍不住想感叹一句,真的不容易。那句话怎么说来着:有志者事竟成、天道酬勤……

各种励志鸡汤名言都安排完毕后,再静下心来看看这份聆讯资料,还是有很多值得思考的地方。关于三巽控股本身,也关于目前房地产行业的格局。

1、四进宫往事

关于三巽控股上市的故事,要从2019年说起。

2019年10月27日,三巽控股第1次在港交所递交招股书,正值房地产稳字当头的开局之年。

全国住房和城乡建设工作会议提到2019年楼市调控的几大任务,包括坚持“房住不炒”、完善长效机制、坚持因城施策、健全住房保障体系等。

之于房企,监管趋严肉眼可见。此外,在前一个周期的额疯狂扩张之后,许多房企迎来偿债高峰,财务状况承压,已经到了要做出选择的关键时刻。

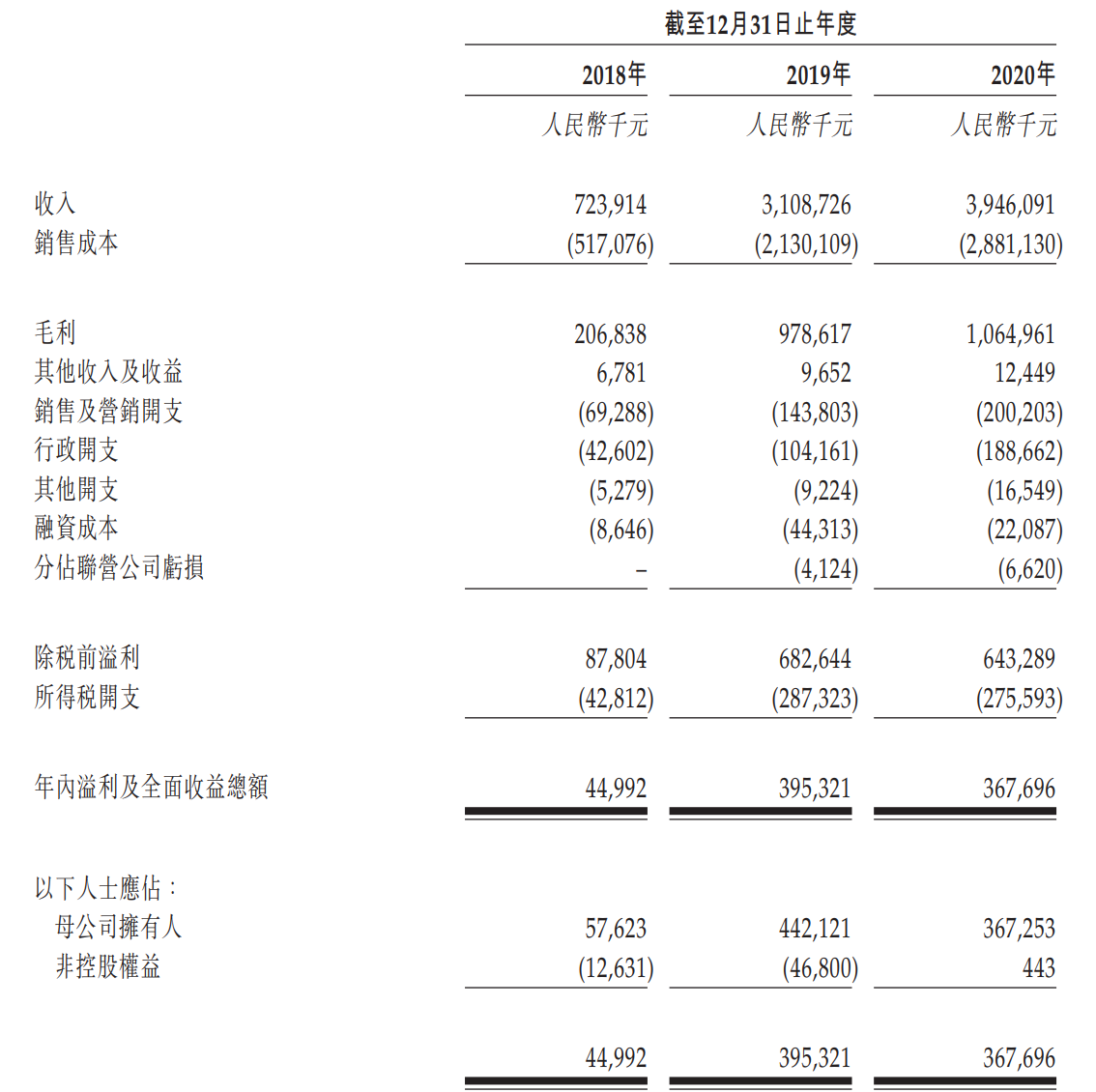

对三巽控股来说,那会儿2019年年报未出,2018年进军上海,营收7.24亿元,毛利2.07亿元,以100.1亿元的全口径销售额位列房企第130名。

这样的成绩,确实不见得出彩。

三巽控股第2、3次提交招股书分别是在2020年4月27日、10月27日。这一年,楼市的情况并没有多少好转,彼时杠杆地产把2020年定义为“房企的黄昏年”——昔日“飞虎队”福晟不得不卖身世茂;绿地屡曝超高停工,债务压顶;协信控制权卖给了新加披丰隆;财信陷频繁质押举债困境……

现在回过头来看,很多房企的黄昏确实就定格在2020年,2021年更多体量更大的房企危机显露,成为了他们的“爆雷”之年。

大环境不好,但三巽控股的成长速度快得惊人。2019年营收猛增到31.09亿元,是前一年的4倍左右。对了上面杠杆地产忘记说,2018年虽然营收只有7.24亿元,但也是前一年(2017年)营收(2.63年)的3倍左右。

2020年三巽控股降速明显,营收39.46亿元,增幅仅为26.96,%,应该是受黑天鹅影响明显。

第四次赴港提交招股书是在2021年4月30日,经过2020年全球经济的至暗时刻后,宽松的基调成为主流,楼市这把火蠢蠢欲动。全球诸多国家已经燃烧起来了,我国还算好,在稳字总基调的压制下,不敢太多造次。

接近2个月后,冲刺了1年多的三巽控股也终于迎来了曙光:通过聆讯。

2、“迷你”的烦恼

从三巽控股本身来看,这家房企的特点很明显:体量比较迷你,辐射范围迷你,股权结构家族化。

据招股书介绍,其2004年成立集团前身安徽三巽投资,致力于深耕安徽省的房地产市场。创始人钱堃持股79.8%,安娟(钱堃妻子)持股7.6%,钱冰(钱堃父亲)持股7.6%。大致算了下,钱堃相关人士的合计持股大概95%,妥妥的家族企业无疑了。

当然,民企这样是合理、正常的,总比朋友合作最后内讧好。

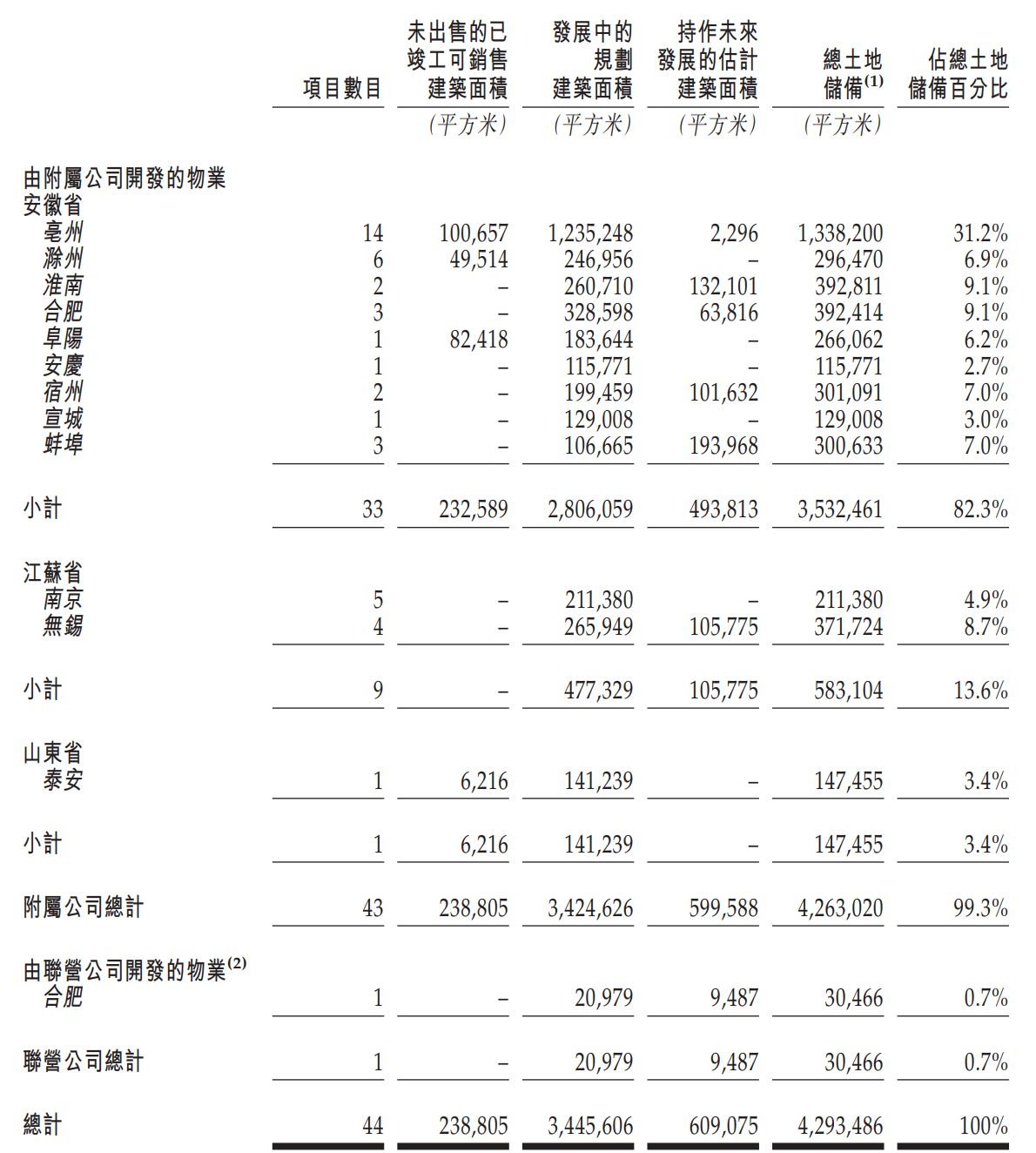

截至2021年4月30日,该集团及其联营公司有44个项目, 其中34个位于安徽省、9个位于江苏省,1个位于山东省。

虽然总部位于上海、植根安徽省、布局长三角地区,但杠杆地产看了下他的土地储备,在429.3万平米为数不多的土储里,安徽省占了82.3%,其中安徽亳州占比最多,为31.2%,确实是非常“聚焦”。

由此可以看到,三巽集团是一家非常区域化的公司,甚至说是一家依赖安徽三四线城市的房企。

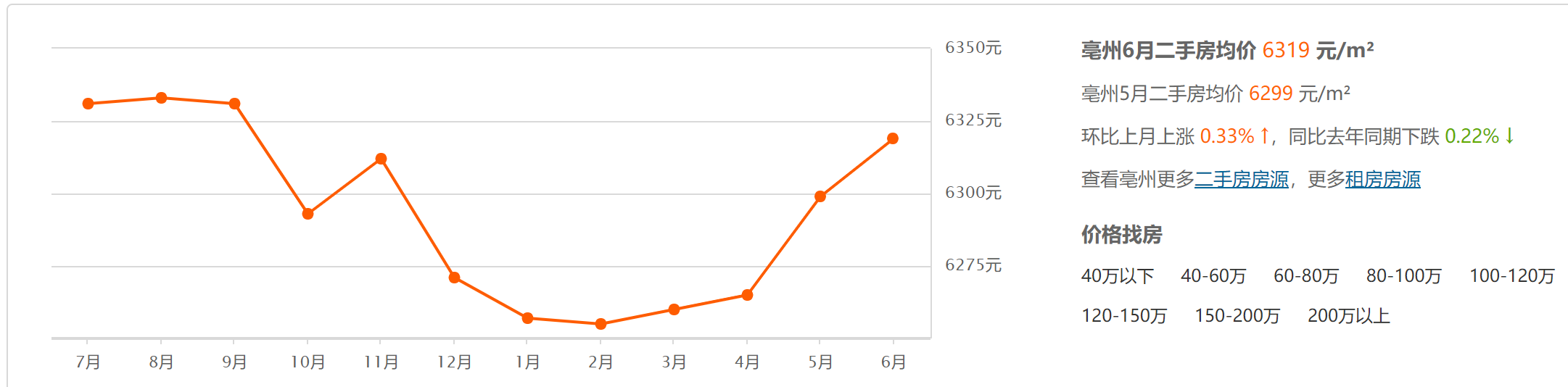

公开数据显示,2020年亳州GDP1806.01 亿元,4996844人,无论经济还是人口,似乎一般。

同时杠杆地产也顺便在中介平台上搜索了下亳州的楼市情况,发现该市和大部分地级市差不多,楼市呈波动走跌的倾向。

三巽控股的那31.2%的土储后续会创造多少利润,很难说。

从上面第一部分三巽控股的综合损益表里,杆友们也会看到,2020年其净利润实际上已经在下降了,从2019年的3.95亿元将至2020年的3.68亿元。

尽管三巽控股也在提多元化布局,走出安徽,至少目前来看,节奏并不明显。

毕竟别人的地盘,要打进去也不是件容易的事。大房企尚且有IP加持,管理方面也更成熟一些。之于三巽控股而言,这方面难度恐怕更大。

3、短债压顶,融资成本高企,上市后会好点吗?

与此同时,三巽控股的债务也承压。

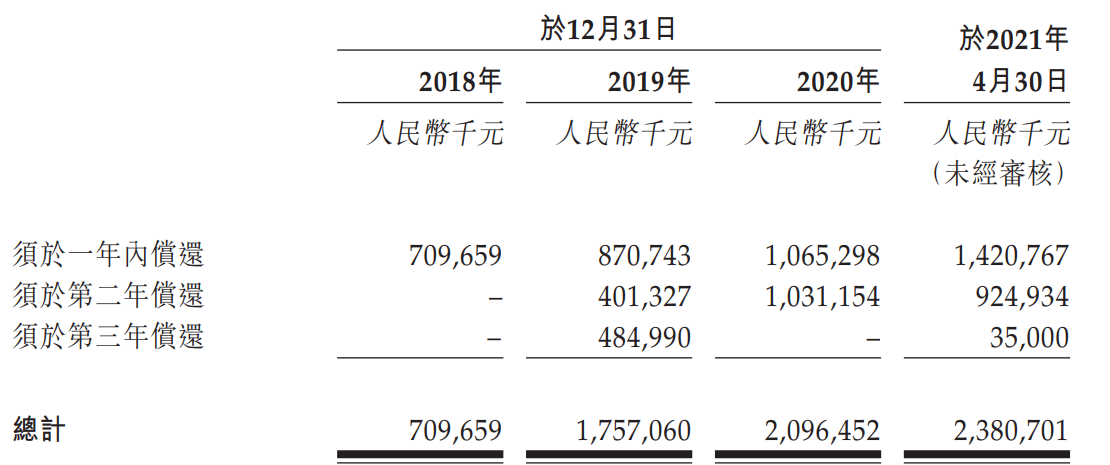

2018-2020年,三巽控股未偿还借款总额分别为7.097亿元、17.57亿元、20.97亿元。2021年4月31日末进一步增加至23.8亿元。

其中,杠杆地产注意到,三巽控股的债务以短债居多,基本都是1-2年就要偿还的,这背后压力可想而知。

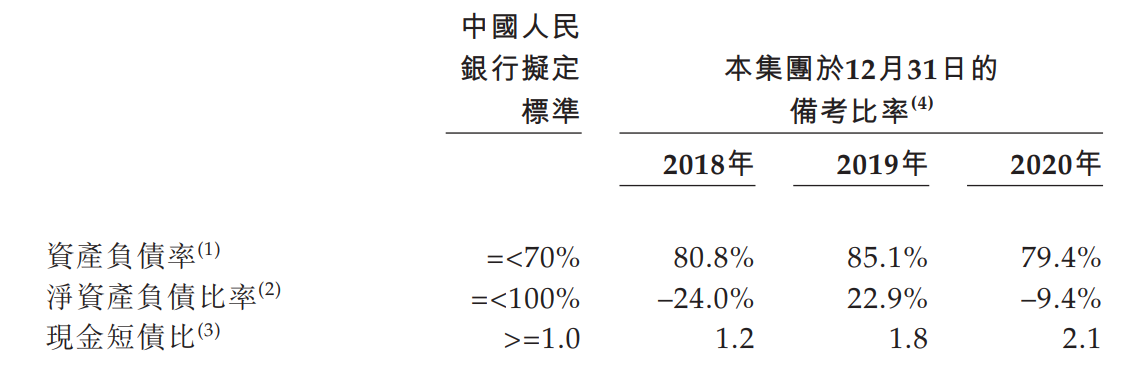

资产负债率方面,2018-2020年,三巽控股这一数据分别为140.5%、204.0%、135.9%。虽然2020年下降了几十个百分点,但依然处在高位。

三道红线方面,三巽控股目前踩中了一条:剔除预收款后的资产负债率超过了70%,2020年为79.4%。

在杠杆地产看来,三巽控股通过聆讯,某种程度上也是一种“稳定”的信号在释放。

一方面资本市场需要活跃度,另一方面中小房企也确实需要“活路”。大房企们的日子已然都不好过了——这两年悲观的案例太多,不一一举例。稳定既是不能过火,也是不能过凉,你懂的。

不管怎么样,能上市终究是好事,万里长征虽然才开始了第一步,但已经领先了很多还没上岸的中小房企很多步。先遥祝一声恭喜,同时,也道一声加油。

版权及免责声明:本文系杠杆游戏创作,未经授权,禁止转载!如需转载,请获取授权。另,授权转载时还请在文初注明出处和作者,谢谢!杠杆游戏任何文章之观点,皆为学习交流探讨用,非投资建议。用户据此进行的一切投资,请自负责任。文章如有疏漏、错误欢迎批评指正。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}