摘要:7月局座会议最值得关注(欢迎关注杠杆游戏)

撰文|杆姐&编辑|雯雯

央行货币政策委员会2021年第二季度(总第93次)例会于6月25日在北京召开。

通稿3天后的6月28日挂出,引发各种猜测和探讨。

有说下半年重回宽松的,利好股市楼市;也有说边际还是不明显,楼市不会受益。到底应该怎么看?杠杆地产觉得对照一季度表述、国内外形势来思考,很有必要。

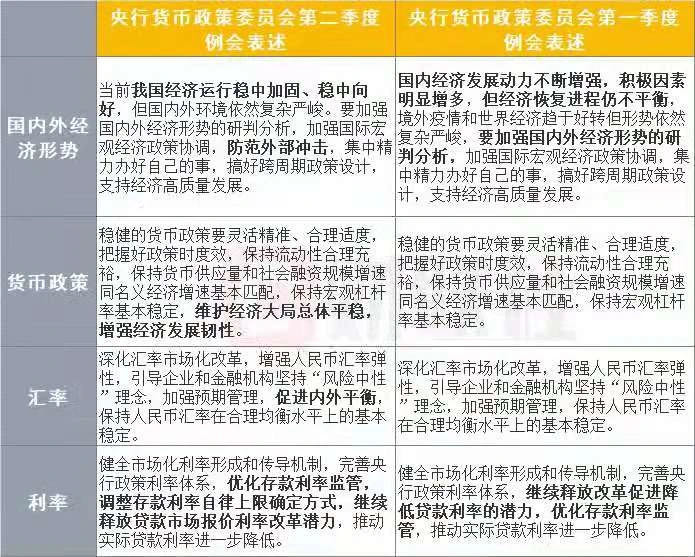

1、有些梦还是不要做的好。很多人说会宽松,理由是,对当前经济形势研判时,央行货币政策委员会去掉了一季度货币政策执行报告中“国内经济积极因素明显增多”的提法,改为“国内外环境依然复杂严峻”。

我们可以完整对照,如下图。

图表来源|网络(特此感谢)

原来啊一季度也说了“复杂严峻”。

“防范外部冲击”确实是新提法,值得研究,看下文分析。但绝对不是放松的意思,详见我朋友杠杆游戏此前写的《鹰派信号!美联储逐步变脸,楼市股市咋整?》(6月17日),。

美联储都要开始鹰派转向了,难道我们越来越宽松?杠杆地产认为,没这个道理。

2、宽松是很多人的的想法。我国社科院学部委员余永定日前即表示,中国现在的宏观经济形势面临着相当严峻的挑战,远没有达到需要退出扩张性财政、货币政策的阶段。

不仅如此,他建议下半年出台更具扩张性的财政、货币政策,使经济增长恢复到疫情前水平。

余永定的理由是,当前中国宏观经济最基本的问题在于有效需求不足导致经济增长动力不足。

他说,截至目前,我国经济增长动力结构欠佳,离真正的常态化经济增长还相当遥远。

比如,“我们期待已久的所谓报复性消费反弹说了一年多,到现在还没有等到。”再如,固定资产投资增速也没有出现期望的强劲反弹。在经济增长中发挥最重要积极作用的是出口的强劲增长,这点大家都知道。

“我们需要做的是通过扩张性的财政货币政策进一步提高我们的经济增长速度,使我们的经济增长速度达到潜在经济增长速度的水平。”余永定说,但现在的问题是积极的财政政策并不积极,相反是收紧的。

单纯要更快的增长,杠杆地产认为,这个角度是没问题的。

但现在一方面要考虑外部冲击,同时要考虑经济转型调结构,还要考虑长远的金融安全,而且物价因素备受关注,所以彻底的再宽松,不是选项。

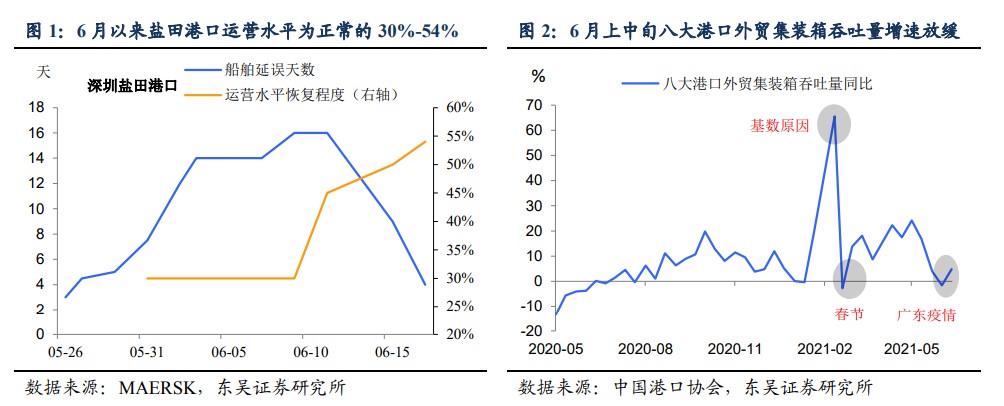

3、6月经济放缓是正常的,问题在于上头怎么看待,7月局座会议最值得关注。5月的部分数据不及预期,6月经济数据的表现,至关重要。

从各种迹象看、一些机构的研判看,6月经济继续放缓,是正常的。但是问题在于上头怎么看待?毕竟和去年同期比,和前几个月环比,都有特殊因素。

图表来源|东吴证券(特此感谢)

答案在7月的局座会议上会有定论。杠杆地产认为,上头的结论和看法,直接影响下一步各部门出牌。

7月更高级别的会,比央行二季度会议,更值得关注,这是研判下半年政策走向的关键。

无论楼市还是股市的弹药,都会有答案。

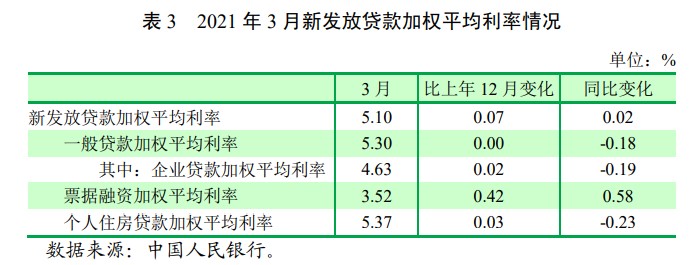

4、读懂“推动实际贷款利率进一步降低”的真正含义。这次央行二季度例会说“推动实际贷款利率进一步降低”,部分人士认为,言下之意,对楼市大好。

其实,杠杆地产要说,第一,这个提法近几次都是。如上文第一部分图。

第二,这句话的真正意思,很多人还是没懂。

推动实际贷款利率进一步降低,受伤的是谁?银行和各类持牌金融机构,甚至可以说任何类金融行业都是“受害者”。

现在上头一方面要求对多对实体企业放水,有详细的考核指标;一方面,还要求降低利率,那么会出现一个问题,不良率必然提高,形成一些坏账。

银行不傻,上头也不傻,如何对冲部分风险和保证利益?

我们看上图,央行一季度货币政策执行报告的统计。当时对企业、房贷的平均利率其实都是略微下降。

但近期呢?我们看到的是,新办理房贷利率上涨成趋势。

这有年中额度紧张因素,有打击楼市投机、风口紧张的因素,但归根结底这是一个趋势和风险对冲。

5、降实体利率,维持一定的房贷利率,既确保银行收益,又符合贷款集中度管理、打击投机要求。上文分析了,如果实体利率和房贷利率继续双降,银行就吃亏了,那么银行怎么做最好?

那就是听上峰的话,实体利率如央行所言,继续努力降,支持实业;同时房贷嘛,适当提高一点,特别二套以上。

大家都明白,房贷是优质资产,其实越是较高的房贷利率,越说明贷款人违约风险小。在严厉打击投机背景下,不停加基点都能接受的人,说明真不缺钱啊。

“该宰一定要宰”,傻子才不。

另外,我一直说,2020年以来,上层有3个动作,杠杆地产觉得是非常佩服的。

第一是“三道红线”。

要求剔除预收款的资产负债率不得大于70%、净负债率不得大于100%、现金短债比不得小于1倍这“三条红线”为标准,根据房企的“踩线”情况,将房企划定为红、橙、黄、绿四档,分别对应不同的有息负债规模增速阀值。

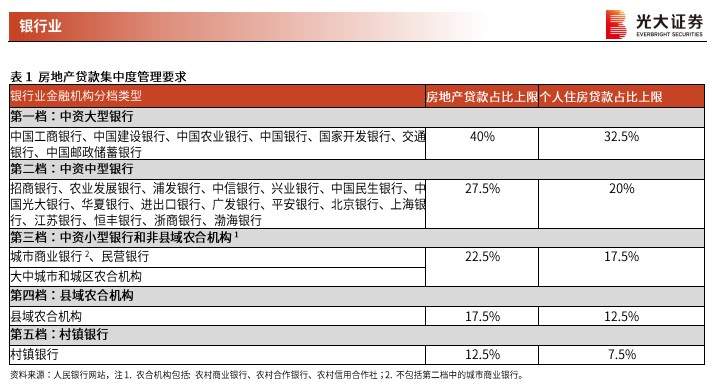

第二是“贷款集中度管理”

2020年最后一天发布,央行、银保监会建立的银行业金融管理制度,分五档设定房地产贷款以及个人住房贷款占比上限。

图表来源|光大证券(特此感谢)

第三是“22城集中供地”。

目前22城首次集中供地基本尾声,效果或有不同,但下一步上头也会出牌和施压。

这3个事情,其实就是把对楼市的管理系统化、体系化,针对开发商资金链、银行贷款比例、主要城市供地进行了指标化、量化管理。

虽然,开发商、银行、地方或许都想解构、争取一点空间,但毫无疑问,大格局你改不了。

此后,土地出让金又要试着税务代征然后再分配,房地产税有提速的迹象或者试点。

合一起看,再看看近期各地房贷的告急,特别针对二套、三套,投资房子的贷款收紧,也就好理解了。

贷款集中度管理,银行房贷有上限比例要求了,如何弥补?

最好办法就是涨利率。涨了,还可以说是打击炒房、投机,名正言顺。

6、刚需被误伤,心态平和看。房贷利率总体上浮同时,近期还有一个现象是收紧,对于刚需和改善造成影响,也是一定的。

不过话说回来,无论房企还是个人投资,如果资金端收紧,结论就是“难炒”。只要“炒”被平息了,刚需过几个月反倒是受益的。

无非是放贷慢一点,真的刚需,资金和资格准备好了,如今算是又一个好时机。

不要在乎什么利率上升那么一丢丢,我主要说刚需。

这东西你没买到价格的低点,回不去的事,就不要多想。杠杆地产老说,要这样比的话,你干嘛没在1978年买房,没在1998年房改前买,甚至为啥没在2008年前买?

至于改善,在中国是个很有趣的概念,怎么区分呢?政策也不知道怎么办,毕竟首先要维护首套和上车房。

图表来源|城市测量师行(特此感谢)

此前分析2020年上海成交面积和总价时,我说上海多数人买的其实都是小房子和总价300万以内的。

我们看上图的数据,最新4、5月一样。

哪怕在上海,让一个人买300万以上的房子,也不是多数。我们可以设想其他城市。

所以,不要谈什么误伤刚需、改善。真把资金额度管住了,刚需等一等,其实是会有的。

同时任何情况下,针对刚需的利率,一定是相对便宜的,看到这一点,也就没必要抱怨了。

7、不要担心房贷审批慢。写到这里,杠杆地产顺便说一句,不要担心房贷比较慢。

首先,慢又不是不批。

其次,如果刚需最应该高兴,资金压力本来就大,晚2、3个月,也存点钱,日子不这么紧张。

再次,房贷收紧、甚至停贷、利率提高,总的来说对投机的打击最大,慢假如意味着“收紧”,如上文所述利好的是刚需。

图表来源|光大证券(特此感谢)

最后,杠杆地产要说,银行是要赚钱的,不会不批,不批你贷款,它吃啥?所以,心态整好,等待吧。

版权及免责声明:本文系杠杆游戏创作,未经授权,禁止转载!如需转载,请获取授权。另,授权转载时还请在文初注明出处和作者,谢谢!杠杆游戏任何文章之观点,皆为学习交流探讨用,非投资建议。用户据此进行的一切投资,请自负责任。文章如有疏漏、错误欢迎批评指正。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}