摘要:神秘、低调,面纱背后到底有些什么秘密(欢迎关注杠杆游戏)

撰文|张银银&编辑|欣欣然

情趣用品坐拥千亿市场,线上销售占七成,单身汉的寂寞超出你想象——这是某号为总部位于上海的醉清风健康科技股份有限公司,近日向创业板申请IPO已获正式受理所写稿件起的标题。

A股很有可能即将迎来中国情趣用品第一股。

神秘、低调的情趣用品行业,面纱背后到底有些什么秘密?杠杆游戏认真去学习了醉清风的招股书,为杆友答疑解惑。

1、两性健康行业没有想象中赚钱,头部公司也并不大

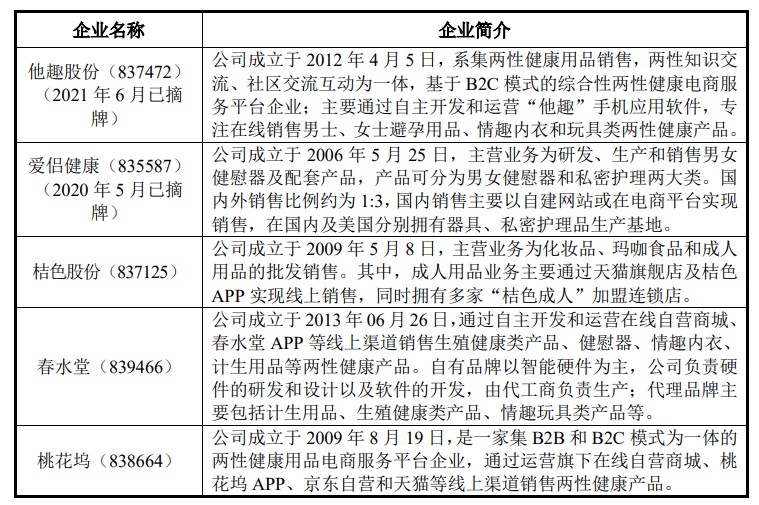

按照醉清风的披露,截至其招股说明书签署之日,A 股上市公司中尚无以两性健康用品为业务的公司,新三板挂牌公司中有以下5家同行业公司,具体如下:

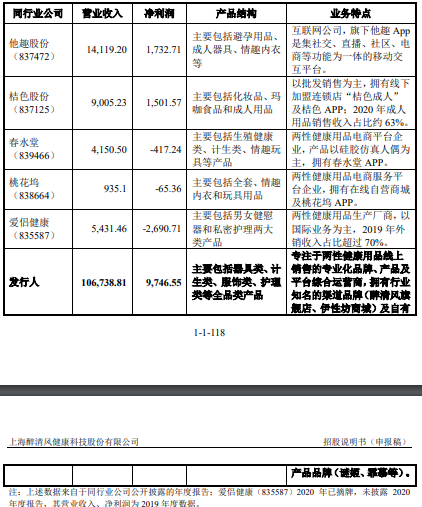

醉清风说,自己在经营规模、市场份额等方面,较上述同行业公司领先优势明显。下面是醉清风与同行业公司2020年经营情况对比:

其中,杠杆游戏注意到,爱侣健康2020年已从新三板摘牌,未披露2020年度报告,其营业收入、净利润为2019年度数据。

从2019年的业绩看,爱侣健康亏损高达约2700万元。

此外,如上图,春水堂、桃花坞也都是几十万到几百万不等的亏损。不仅如此,营收过亿元的,只有他趣股份、醉清风2家公司。

正如醉清风招股书所说:

目前我国两性健康用品电子商务市场正处于快速发展期。由于两性健康用品制造厂商众多,主要采用 OEM 或 ODM 模式,因此两性健康用品产品供应充足;同时由于电商平台的市场准入门槛相对较低、消费者两性健康意识日渐提升等因素,有大量的企业进入两性健康市场,行业整体呈现出企业数量多、竞争格局分散的特点。

确实太分散了,业绩要做大难。同时,要赚钱就更难。杠杆游戏简单算了一下,他趣股份、桔色股份的利润率都只有10来个点。

醉清风甚至10个点都不到。

作为上述公司中,营收唯一过10亿元的公司,醉清风自有品牌谜姬、霏慕流量指数分别在天猫成人用品、情趣内衣类目连续3年排名第一。代理品牌100余个,包括杜蕾斯、冈本、对子哈特等,两性健康用品行业市场口碑较高的全品类产品。

这已经算是行业头部了,但按照招股书所言,截至2020年末,天猫醉清风旗舰店累计粉丝及会员数量,也只有180余万、130余万,2020年浏览量超过7.60亿次,成交用户数量超过753万人(以用户昵称为统计维度)。

上述数字,和我国人口基数、两性健康用品使用人群数量比,简直太小了。

而这,已经算天猫成人用品/情趣用品类目连续3年排名第一的公司了。

因为没有门槛、竞争格局分散,要做大、做强,确实不易。

2、醉清风业绩到底如何?两性健康产品的秘密

两性健康行业,杆友肯定有很多感兴趣的地方,杠杆游戏把看醉清风招股书的一些有趣点专门拎出来。

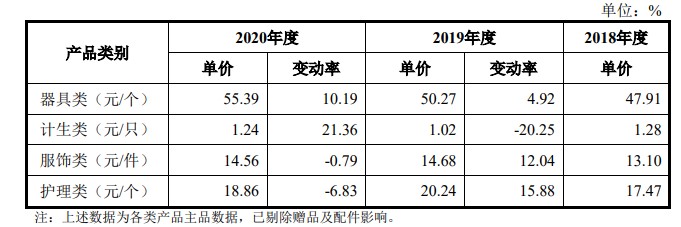

第一,醉清风的两性健康产品平均单价很低。如下图,器具类过去3年40多到50多元/个。

计生类,主要也就是套套,单价1块钱出头/个。服饰、护理类也都只有10多块钱/个。

服饰类、护理类的单价,甚至2020年是下滑的。

招股书解释说:

2019年度,计生类产品单价相对较低,主要系单价较低的名流品牌产品销售占比提升所致。

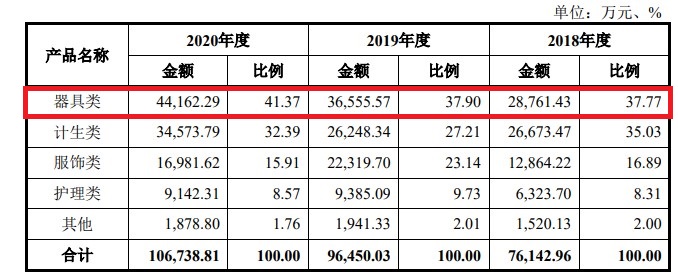

第二,醉清风的两性健康产品器具类占比最高。如下图。

2018、2019年器具类销售金额不到40%,2020年达到42.37%——杠杆游戏要说一句,无论2018还是2019、2020年,器具类的销售额占比都是最高的。

这是不是很有趣的一个现象?现代社会,无论男女,都是有自我追求的。

第三,醉清风的两性健康产品研发费用不高。如下图,2018年研发费用只有80多万元,2019年超过了180万元,2020年达到250万元。

但这和超7亿元、9亿元、10亿元的营收比,占比分别仅0.11%、0.19%、0.23%。杠杆游戏说这个是想说,两性健康产品本质上说技术含量不高,花高价买新品,多数时候是性价比不高的。

对了,醉清风产品和技术开发人员共18人,占公司员工总数的比例为3.24%。下图是主要研发人员的介绍。

看完,是不是觉得挺有意思。

第四,醉清风的归母净利润有所下滑。如杠杆游戏上文所述2019、2020年醉清风的营收是增长的,但是归母净利率2020年却下滑。如下图。

2019年尚有1.1亿元的归母净利润,2020年低于1亿元。

招股书披露,剔除运费影响,2018-2020年度,醉清风综合毛利率分别为32.09%、34.56%和32.65%,似乎还不错。但最终净利率如杠杆游戏上文第一部分所述,实在就很低了。

3、醉清风的劣势和风险

先说竞争劣势。

第一,融资渠道较为单一。

招股书说,醉清风发展过程中所需资金主要来自于股东投入、自身盈利积累及银行贷款,融资渠道单一。同时受制于轻资产的业务特征,银行贷款渠道获取的资金有限,难以实现大规模融资,而仅依靠自身积累和现有融资渠道,已经无法满足公司业务快速发展的需求,需要进一步拓宽融资渠道。

第二,人才相对紧缺。

招股书说,醉清风处于高速发展阶段,两性健康用品的研发设计、公司的运营推广和信息化建设都需要大量的人才提供支撑,但由于两性健康用品的行业的特殊性,在引进人才方面相对较难。

技术创新及知识创新型人才较为匮乏,在一定程度上会限制公司产品的创新升级以及运营效率的进一步提升。

接着说风险因素。

第一,经营风险。包括国内宏观经济波动风险、业监管风险、平台管控和渠道集中风险,比如天猫平台共开设了16 家店铺,合计收入占公司报告期销售收入的比例为 60.99%、59.54%和 50.59%,占比相对集中,对天猫平台存在一定的依赖。

如果未来无法与天猫平台保持良好的合作关系,或天猫平台的销售政策、收费标准等发生重大不利变化,对经营业绩产生不利影响。

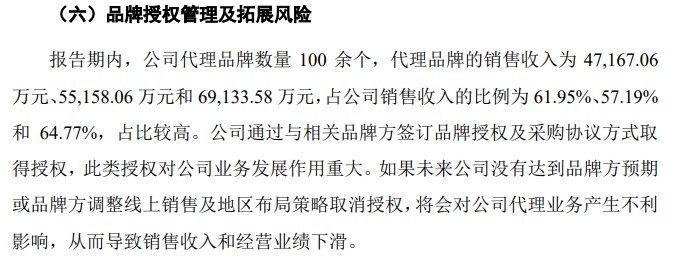

还有行业竞争加剧风险、平台客户销售业务与客户的合作关系变动风险、品牌授权管理及拓展风险。

招股书披露,醉清风代理品牌数量100余个,代理品牌的销售收入为47,167.06万元、55,158.06万元和69,133.58万元,占销售收入的比例为61.95%、57.19%和64.77%,占比较高。

此类授权对醉清风业务发展作用重大,如果未来醉清风没有达到品牌方预期或品牌方调整线上销售及地区布局策略取消授权,将会对代理业务产生不利影响,从而导致销售收入和经营业绩下滑。

还有代理品牌方返利,对醉清风经营业绩影响的风险。

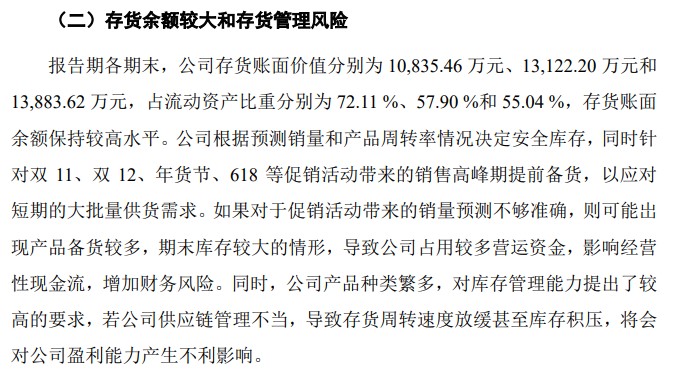

第二,财务风险。包括业绩下滑风险、存货余额较大和存货管理风险。

比如2018、2019、2020年存货账面价值分别为10,835.46万元、13,122.20万元和13,883.62万元,占流动资产比重分别为72.11%、57.90%和55.04%,存货账面余额保持较高水平。

还有毛利率波动风险,杠杆游戏上文分析过。以及税收优惠政策变化风险等。

第三,内控风险。比如产品质量控制风险、信息安全风险、管理能力无法适应业务规模扩大风险、人才流失风险、实际控制人不当控制风险。

第四,创新风险。

第五,租赁房产瑕疵风险。杠杆游戏注意到,醉清风的租赁房产中有7处办公房产的土地性质为工业用途而非商业用途,面积为3,555.70平米,占总租赁面积比例为17.33%,存在因用途不符被强制要求搬迁的风险。

第六,发行失败风险。

第七,募集资金投资风险。比如募投项目不能达到预期效益风险、本次发行后即期回报摊薄风险等。

第八,其他相关风险。比如股市波动风险、不可抗力风险,杠杆游戏就不多说。

总的来说,醉清风的招股书,解开了诸多外界对两性健康行业的好奇心。从中,我们也发现,这个行业,其实生意不好做。

版权及免责声明:本文系杠杆游戏创作,未经授权,禁止转载!如需转载,请获取授权。另,授权转载时还请在文初注明出处和作者,谢谢!杠杆游戏任何文章之观点,皆为学习交流探讨用,非投资建议。用户据此进行的一切投资,请自负责任。文章如有疏漏、错误欢迎批评指正。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}