摘要:三线城市二手房不跌的,未来可能找不出几个(欢迎关注杠杆游戏)

撰文|杆姐&编辑|雯雯

8月16日,周一,我国统计局发布了多组7月经济数据。

看完数据,杠杆地产最想说的一句话,最热的夏天,房地产歇火了。

1、70个大中城市新房总体歇火,三线最为显著

按照我国统计局的说法,7月份商品住宅销售价格涨幅回落。

具体来说,7月份,70个大中城市商品住宅销售价格环比、同比涨幅总体都回落。

我们先看新房。据测算,7月份,一线城市新建商品住宅销售价格环比上涨0.4%,涨幅比上月回落0.3个百分点。

其中,北京、上海和广州环比分别上涨0.8%、0.4%和0.2%,涨幅比上月分别回落0.1、0.1和0.8个百分点;

深圳上涨0.5%,涨幅与上月相同。

而6月份时,一线城市新建商品住宅销售价格环比上涨0.7%,涨幅与上月相同,其中北京、上海、广州和深圳环比分别上涨0.9%、0.5%、1.0%和0.5%。

不仅一线如此,杠杆地产注意到,7月,二线城市新建商品住宅销售价格环比上涨0.4%,涨幅比上月回落0.1个百分点;

三线城市新建商品住宅销售价格环比上涨0.2%,涨幅比上月回落0.1个百分点。

对应的6月时,二、三线城市新建商品住宅销售价格环比分别上涨0.5%和0.3%,涨幅比上月均回落0.1个百分点。

也就是说二三线城市,月度环比涨幅是持续回落。大趋势开始变了。

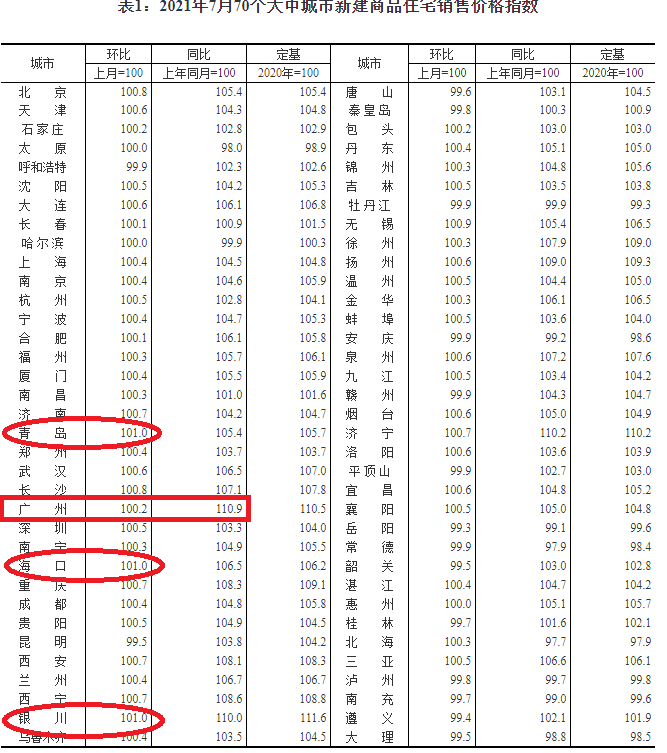

如上图,新建商品住宅价格7月环比涨幅最高的几个城市均为1个点。

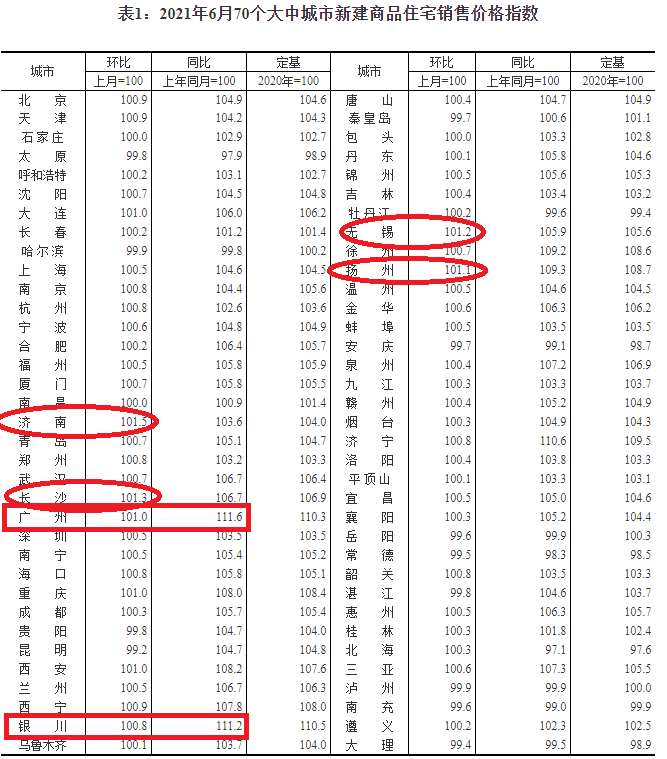

如下图,6月时环比涨幅最大的济南则是1.5个点,长沙也有有1.3个点,无锡也有1.2个点,扬州1.1个点。

同样,同比涨幅,7月最高的广州10.9个点,6月时广州同比涨11.6个点,银川则是涨了11.2个点。

也就是说,无论看总体趋势,还是看最猛的城市,新建商品住宅涨幅都在回落。

另外,有杆友可能会想,7月是夏天啊,涨幅回落不是正常吗?对的,没错,所以杠杆地产也找了2020年7月做对照。

我们发现,2020年7月,一线城市新建商品住宅销售价格环比上涨0.5%、二线城市0.5%、35个三线城市0.8%。

如杠杆地产上文所述,一二三线2021年7月环比涨幅分别为0.4%、0.4%、0.2%——显然和2020年同期比,都回落了。特别是三线城市最明显。

这也印证了一个常识,局面发生变化时,最不靠谱的还是较小的城市,大城市总体更稳得住。

2、一二线城市二手房基本没怎么涨,三线城市跌的更多了

接着我们看二手房。一线城市二手住宅销售价格环比上涨0.4%,涨幅比上月回落0.3个百分点。

其中,北京和上海环比均上涨0.7%,涨幅比上月分别回落0.6和0.3个百分点;

广州上涨0.6%,涨幅与上月相同;

深圳下降0.4%。

与之对应的,杠杆地产注意到,6月时一线城市二手住宅销售价格环比上涨0.7%,涨幅比上月微扩0.1个百分点——注意,6月环比涨幅大不少,同时当时涨幅还在扩大。而到了7月,涨幅下降了。

7月,二线城市二手住宅环比涨0.2%,涨幅比上月回落0.2个百分点。

6月,二线城市二手住宅环比上涨0.4%,涨幅与上月相同——也就是说,二线城市环比涨幅也出现了拐点。

我们接着看三线城市,7月二手住宅价格,由上月上涨转为下降0.1%。

6月,三线环比上涨0.2%,涨幅与上月相同——也就是说三线城市之前就已经不行了,到了7月直接转跌。

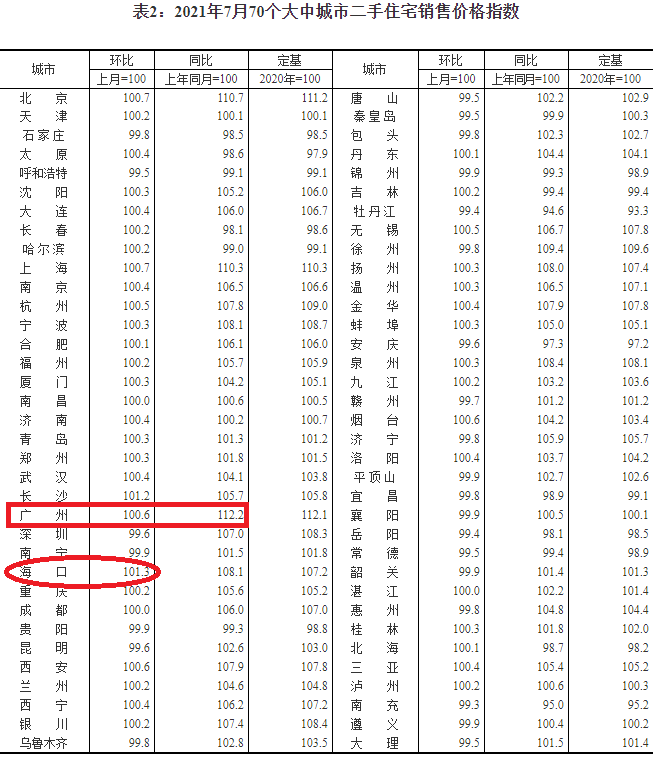

比如我们看上图,7月二手房价格环比涨幅超过1个点的屈指可数,海南最高,涨了1.3个点,长沙1.2个点。

同比,广州最高12.2个点。

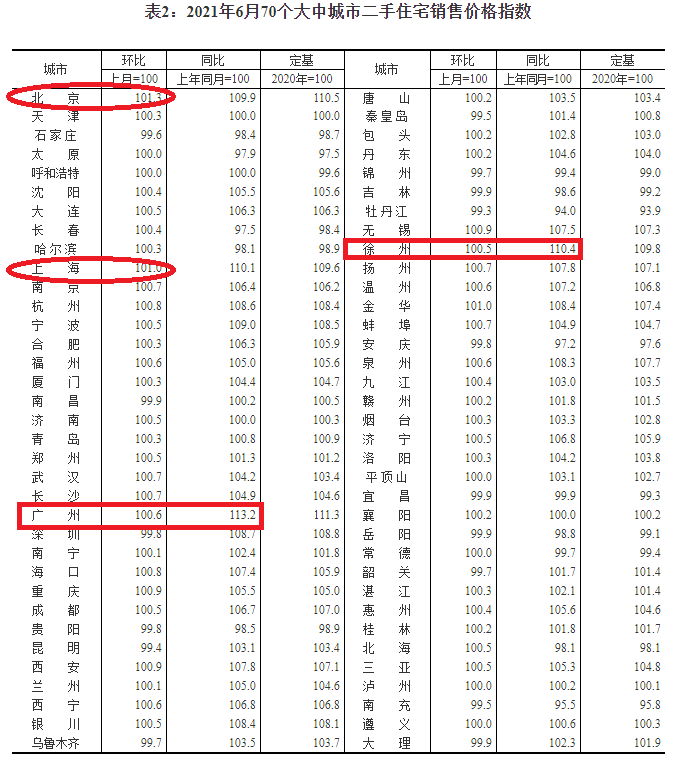

而6月时,如下图,二手房环比涨幅超过1个点的城市也是非常少:北京、上海。

同比,当时涨幅最高的也是广州,13.2个点;然后徐州,同比涨了10.4个点。

二手房6月同比跌的城市,其实也不少,7月更多了,特别是三线城市。

我们再和2020年7月做个总趋势比较。当时,一二三线城市二手住宅销售价格,环比上涨0.7%、0.5%、0.5%——如上文杠杆地产所述,2021年7月一二三线二手住宅,环比上涨0.4%、0.2%、下降0.1%,都回落了。

综上,二手房市场进入下行区间。一二线城市未来一段时间,可能是横盘,部分地段肯定还会跌。

三线城市二手房不跌的,未来可能找不出几个。

3、全国新开工面积下滑,开发商资金到位情况变差

说完具体的新房、二手房价格走势,杠杆地产再根据我国统计局发布的其他地产数据,做个分析。

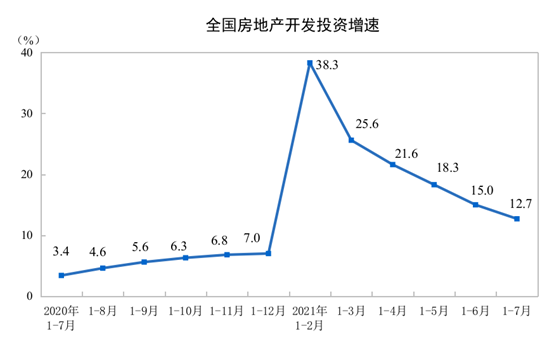

我们先看投资。1-7月,全国房地产开发投资84895亿元,同比增长12.7%;比2019年1-7月增长16.5%,两年平均增长8.0%。其中,住宅投资63980亿元,增长14.9%。

总体来说这个增速还是可以,当然和前几个月比,明显增速回落,如上图,毕竟2020年当时情况特殊。

如果看细节,我们会发现情况更特别。

1-7月,东部地区房地产开发投资45306亿元,同比增长11.5%;中部地区投资17720亿元,增长20.0%;西部地区投资18717亿元,增长10.0%;东北地区投资3152亿元,增长8.1%。

换句话说,其实东、西、东北的投资增速都不高,主要是中部恢复性增长。

那么杠杆地产觉得,再过几个月,中部增速也会回到正常区间,到时全国的投资增速可能就不高了。

然后看一组有趣的数据。1-7月,房地产开发企业房屋施工面积891880万平方米,同比增长9.0%。其中,住宅施工面积631072万平方米,增长9.4%。

施工面积增速还行,不过房屋新开工面积118948万平方米,下降0.9%。其中,住宅新开工面积88474万平方米,增长0.4%。

新开工明显不行了,总体已经下滑,住宅增速也是忽略不计。

不仅如此,房地产开发企业土地购置面积8764万平方米,同比下降9.3%;土地成交价款5121亿元,也下降4.8%。当然,这个数据很有意思,说明地价还是又涨了一点。

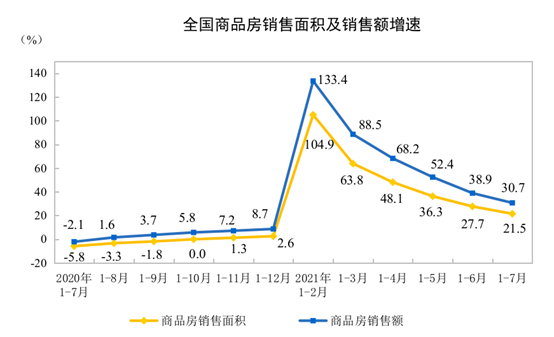

销售总体还不错。1-7月,商品房销售面积101648万平方米,同比增长21.5%;比2019年同期增长14.5%,两年平均增长7.0%。

其中,住宅销售面积增长22.7%。

商品房销售额106430亿元,增长30.7%;比2019年1-7月增长28.0%,两年平均增长13.1%。

其中,住宅销售额增长33.1%。

从上图大趋势上说,虽然增速还行、价格也还行,但增速大幅往下走应该是大概率。

特别是分区域看,东部地区商品房销售面积42841万平方米,同比增长24.1%;销售额61943亿元,增长36.7%。

中部地区商品房销售面积28359万平方米,增长27.1%;销售额21422亿元,增长33.4%。

西部地区商品房销售面积26965万平方米,增长14.3%;销售额20156亿元,增长16.3%。

东北地区商品房销售面积3483万平方米,增长8.8%;销售额2909亿元,增长6.9%。

我们会发现,增速跑赢全国的,东部和中部。中部比较特殊,东部也越来越接近全国增速。

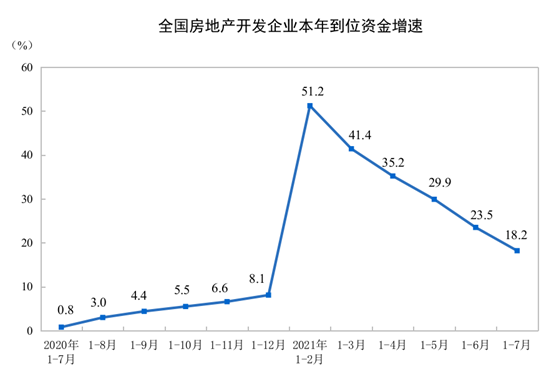

最后值得一说的是,开发商到位资金情况。

1-7月,房地产开发企业到位资金118970亿元,同比增长18.2%;比2019年同期增长19.2%,两年平均增长9.2%。

注意看数据,其中,国内贷款15402亿元,下降4.5%;利用外资44亿元,下降44.4%;自筹资金35533亿元,增长10.9%;定金及预收款45398亿元,增长38.3%;个人按揭贷款18953亿元,增长17.0%。

另外,杠杆地产多说一句,6月份的数据,国内贷款、利用外资也是下滑的。

总的来说,开发商资金压力加大,部分企业的情况我们看到的,三道红线、贷款集中度管理之下,已经揭不开锅。

版权及免责声明:本文系杠杆游戏创作,未经授权,禁止转载!如需转载,请获取授权。另,授权转载时还请在文初注明出处和作者,谢谢!杠杆游戏任何文章之观点,皆为学习交流探讨用,非投资建议。用户据此进行的一切投资,请自负责任。文章如有疏漏、错误欢迎批评指正。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}