摘要:亏损面扩大,销售营销太烧钱了(欢迎关注杠杆游戏)

撰文|张银银&编辑|欣欣然

撰文|张银银&编辑|欣欣然

2021年初上市时备受追捧的快手,近期可能快哭。

一方面股价垮得太剧烈,8月解禁潮到来后,股价再次承压;另一方面,继一季度后刚刚发布二季度业绩,亏损面进一步扩大。

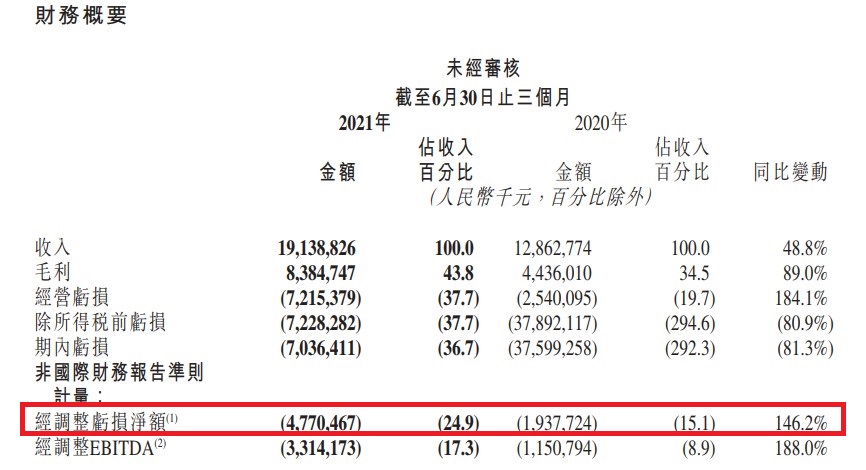

在2021年一季报发布后,杠杆游戏写过《快手不快了》(5月26日),一季度经调整后的亏损净额为49.18亿元,和去年同期比,亏损面增加了13.2%。

二季度经调整亏损净额为47.70亿元,也就是说近2个季度,都亏了小50亿元。二季度亏损额更是同比扩大146.2%。

市场机构的看法也出现分化,看好、看空皆有。

二季度、上半年,快手到底表现咋样,我们一起看看。

1、亏损面扩大,销售营销太烧钱了

上文杠杆游戏介绍了二季度快手的亏损情况,我们看看上半年总体情况。

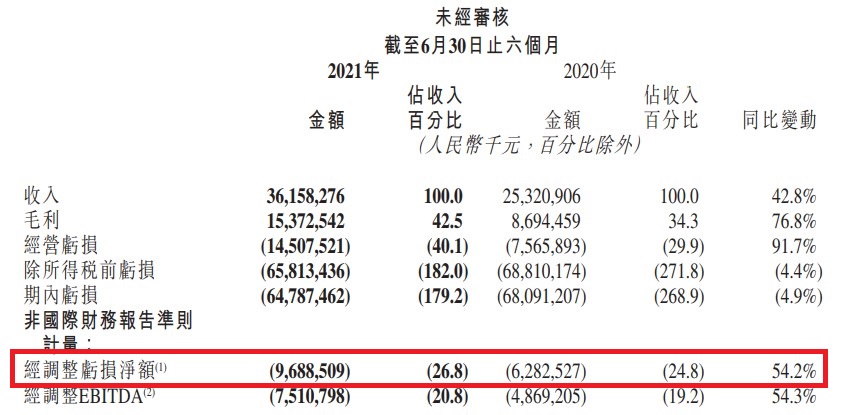

上半年,快手营收361.58亿元,同比增长了42.8%,应该说,这个增速还是可以的。

如下图,上半年经调整亏损净额为96.89亿元,亏损面同比扩大54.2%。比较一下可以发现,亏损的扩大速度,比营收要快。

如上图,我们看到,期内亏损高达647.87亿元,同比减少了4.9%。那么到底什么叫“经调整亏损净额”?

公告是这么说的:

我们将「经调整亏损净额」定义为期内亏损加回以股份为基础的薪酬开支及可转换可赎

回优先股公允价值变动。

总的来说,快手要盈利,还要给它一点时间。

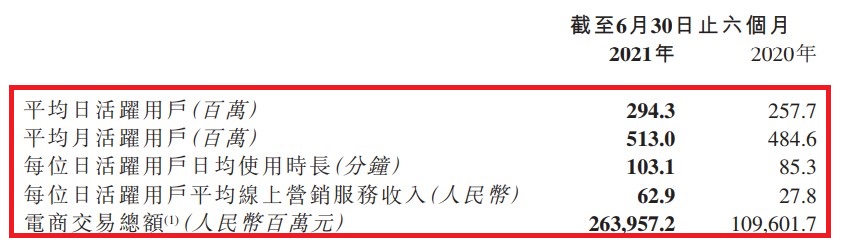

值得一说的是,上半年,快手的平均日活用户从2020年同期的2.58亿户,增长至2.94亿户。

平均月活从4.85亿户,增至5.13亿户。

应该说,这个增速、增量显得都不算太快了,当然可以理解,毕竟人口上限、适龄人口摆在这里。

同时还有些人玩抖音去了。

快手CEO宿华高兴的是,此前和抖音在每用户时长上存在一定差距,但“今年已经基本追平了,双栖(同时使用抖音、快手)用户的时长也是基本持平的状态。”

我们看上图,日活用户平均使用时长,从85.3分钟,增至103.1分钟,这个绝对增量、百分比变化,确实让人兴奋。

用户的增长、使用时间的增加,我们看电商交易总额,翻了一倍多,达到2600多亿元。

不过,可能也有值得探讨的地方。

业绩公告说:

借助我们平台上不断增长的公域流量,我们持续优化自身算法。通过加深对用户行为、用户内容消费偏好及不断变化的用户需求的洞察和理解,我们的分发算法得以持续精进,继而进一步提升用户体验。

去年以来,对平台经济、个人隐私、数据的保护加强,算法这玩意的尺度、界线,杠杆游戏认为得把握好。

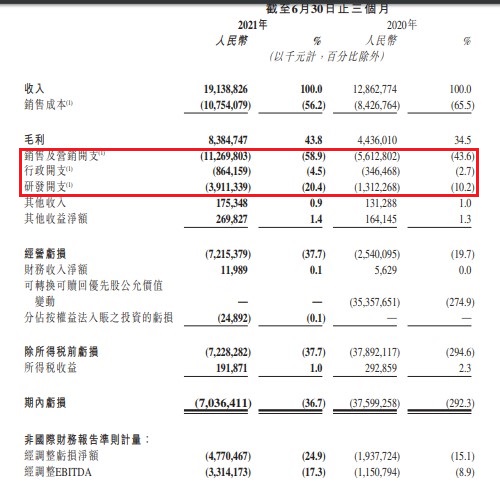

营收、用户的增加,也是付出了很大代价的。上文杠杆游戏写了,快手上半年经调整亏损净额扩大,为什么?和销售及营销成本的大增也有关系。

如下图,二季度该费用超110亿元,占到应收的58.9%,去年同期占比为43.6%。

同时如上图,行政开支的增加也不少。当然,研发也增长较大。

2、赛道彻底转换:直播收入下滑,广告收入逆袭直播收入,电商慢慢看

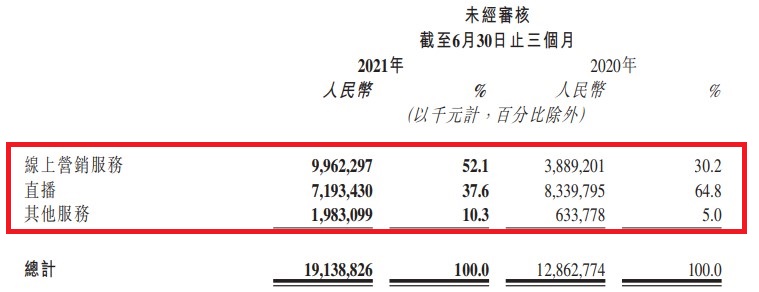

业绩公告说,二季度收入由2020年同期的129亿元,增加48.8%至2021年二季度的191亿元,增长主要来自于线上营销服务及其他服务(包括电商业务)。

如下图,线上营销服务收入快100亿元了,去年同期为不到40亿元;

同时直播收入,去年同期超83亿元,如今不到72亿元了,反倒减少。

各自占比显著变化,2020年二季度,直播收入占比64.8%,如今仅为37.6%;线上营销服务收入占比从30.2%,增至52.1%。杠杆游戏认为,线上营销服务收入彻底逆袭了直播收入。

业绩公告说,线上营销服务收入大增,主要是由于:

公域流量的增加,以及我们强大的人工智能及大数据分析能力使得算法优化,吸引更多的广告客户。

直播业务收入减少,要是由于:

(i)公域短视频内容优化,我们的用户在公域内容的投入时间变长;

(ii)2020年第二季度COVID-19爆发期间实施严格的检疫隔离,更多用户转向线上社交和娱乐活动,而2021年第二季度大众恢复正常生活模式。

类似的收入转换,一季度时已经非常显著,详见杠杆游戏《快手不快了》(5月26日)。

其他服务收入,由2020年同期的6亿多元,增加212.9%,至2021年二季度的近20亿元,主要是由于电商业务的扩展。

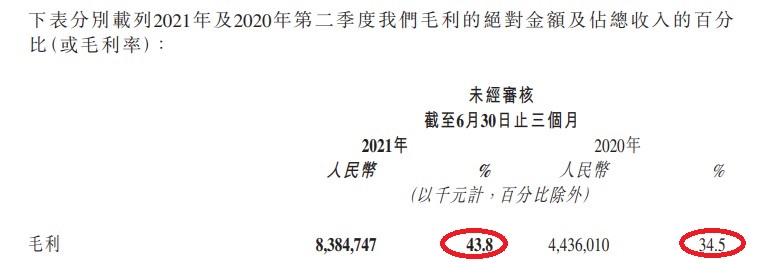

赛道的变化,也带来了一些利好,毛利提高。

如上图,杠杆游戏看到披露说,毛利由2020年同期的44亿元,增加89.0%至2021年二季度的84亿元。

毛利率由2020年同期的34.5%,增至2021年二季度的43.8%。

未来的路怎么走?是否都是坦途?

我们知道快手以直播带动的私域流量起家,这是传统优势,如今强调公域流量的变现价值;

同时,快手的电商转化野心也是很大的,不过从营收看,明显还是线上营销业务来钱快,同时市场越来越激烈,电商业务大概还需要慢慢看。

3、股价尚未有起色,机构看法分化

对了,业绩公告还披露了快手在海外的情况。

首先,快手认为,海外市场是发展机遇,会高速增长,海外拓展已成为该公司的核心战

略之一。

短视频和直播行业在海外市场的成熟程度相对较低,仍处于发展和商业化的早期阶段,用户渗透率低,用户需求尚未得到满足,代表著巨大且极具多元化的变现潜力,未来充满增长和发展的机遇。

2021年上半年,快手主要集中开发南美、东南亚及中东地区的市场。

比如6月份赞助了美洲杯。

截至6月末,快手海外市场的月活跃用户超过1.8亿。应该说不错,当然和抖音比,还有点差距。

尽管海外增长还可以,总业绩大家也看到的,市场机构给出了不同评价,意见分化。

摩根士丹利表示:

快手股价自高位累挫逾70%,料广告收入增长进一步放慢,由今年次季按年升156%放慢至第三季料按年升74%,明年增长料放慢至35%;净亏损率由去年的负14%,扩至今年上半年的负27%,下半年料进一步扩至负34%。该行降快手明年收入及毛利预测13%及17%,分别低于市场预期20%及30%。

中金则认为:

快手第二季度业绩小幅好于一致预期,经调整的净亏损环比缩窄……维持「跑赢大市」评级,下调目标价30%至140元。

富瑞指出:

快手第二季度业绩胜预期,估计下半年公司将致力于国内用户获取和保留、海外扩张等追求投资回报率……下调公司今年的毛利率假设,因更高的新主播分成、广告和电商收入分成、内容成本等,维持「买入」评级,予目标价137元。

野村发表研究报告指:

快手第二季总收入按年升49%,胜市场预期;非通用会计准则净亏损按年扩大1.5倍至48亿元(人民币。下同),少于市场预期的49亿元;快手日活跃用户按年升12%至2.93亿。该行维持其「买入」评级,目标价由273港元下调65.2%至95港元。

版权及免责声明:本文系杠杆游戏创作,未经授权,禁止转载!如需转载,请获取授权。另,授权转载时还请在文初注明出处和作者,谢谢!杠杆游戏任何文章之观点,皆为学习交流探讨用,非投资建议。用户据此进行的一切投资,请自负责任。文章如有疏漏、错误欢迎批评指正。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}