摘要:向来掀起腥风血雨,对全球影响巨大(欢迎关注杠杆游戏)

撰文|张银银&编辑|欣欣然

中秋假期刚结束,中美各有大的政策信号。

先是9月22日,我们国常会提出:

跟踪分析经济走势,保持宏观政策连续性稳定性、增强有效性,做好预调微调和跨周期调节,加强财政、金融、就业政策联动,稳定市场合理预期。

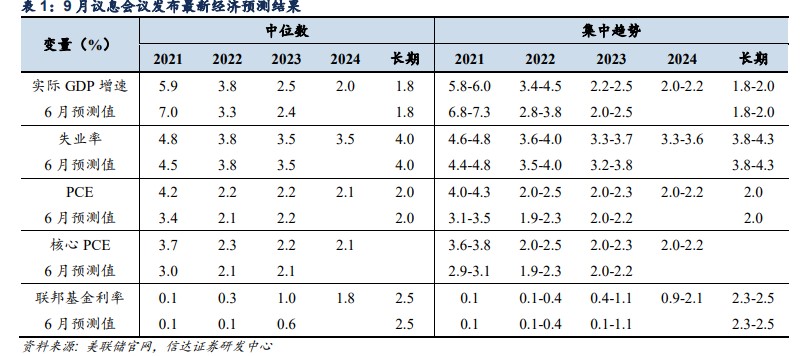

接着北京时间9月23日凌晨2点,美联储公布9月利率决议,凌晨2点30,美联储主席鲍威尔召开新闻发布会,综合来看:美联储Taper(QE量化宽松的对立面,逐渐退出QE的意思)时点渐明,大概率于11月开启。

从前几个月的经济数据看,美国经济修复不错。

并对来年预期更加乐观。

图表来源|信达证券(特此感谢)

2022年实际GDP增速预期由3.3%,上调至3.8%;2023年预期从2.4%,上调至2.5%。

美国货币政策的转向,向来掀起腥风血雨,对全球影响巨大。从目前的情况看,对我国楼市、股市会造成什么影响?杠杆游戏今天做个研判。

1、美国逐步退出量化宽松最早11月,2022年加息很有可能

首先我们根据美联储的表态,看看美国货币政策的最新动向和预期。

第一,短期经济增长预期减弱,中期提升,通胀预期升温。美联储9月经济预测,2021年美国经济的预期从6月7%左右,降至6.3%。

同时如杠杆游戏上文所述,调高了2022-2023年的经济预期。

图表来源|信达证券(特此感谢)

不仅如此,对通胀的担忧开始升温,调高2022-2023年的通胀预期。如上图。

第二,通胀对货币政策再次形成压力。各国都一样,通胀上来或持续,货币政策就会考虑对策。

鲍威尔表示,缩减QE可能最快将在11月进行讨论,信号越来越明确。此前2个月,杠杆游戏有类似预测,同时认为2022下半年,美联储加息。目前看,概率增加。

第三,美国如何缩减QE?目前看,11月的会议正式宣布Taper,12月正式执行。 鲍威尔讲话较为明确:“美联储已经讨论了Taper的节奏,预计于明年年中完成 Taper”。

目前,美联储每月购债1200亿美元(800亿美元国债+400亿美元MBS)。

此前市场预计美联储将在8个月内完成 Taper,即每个月缩减150亿美元。

图表来源|华西证券(特此感谢)

第四,美国货币政策调整秩序,先缩减QE然后加息。鲍威尔此次会议明确说,“不太可能会在未完成 Taper之前就加息”。

因此,如果上述预测基本正确,杠杆游戏认为,美国此轮加息最早也是2022下半年。

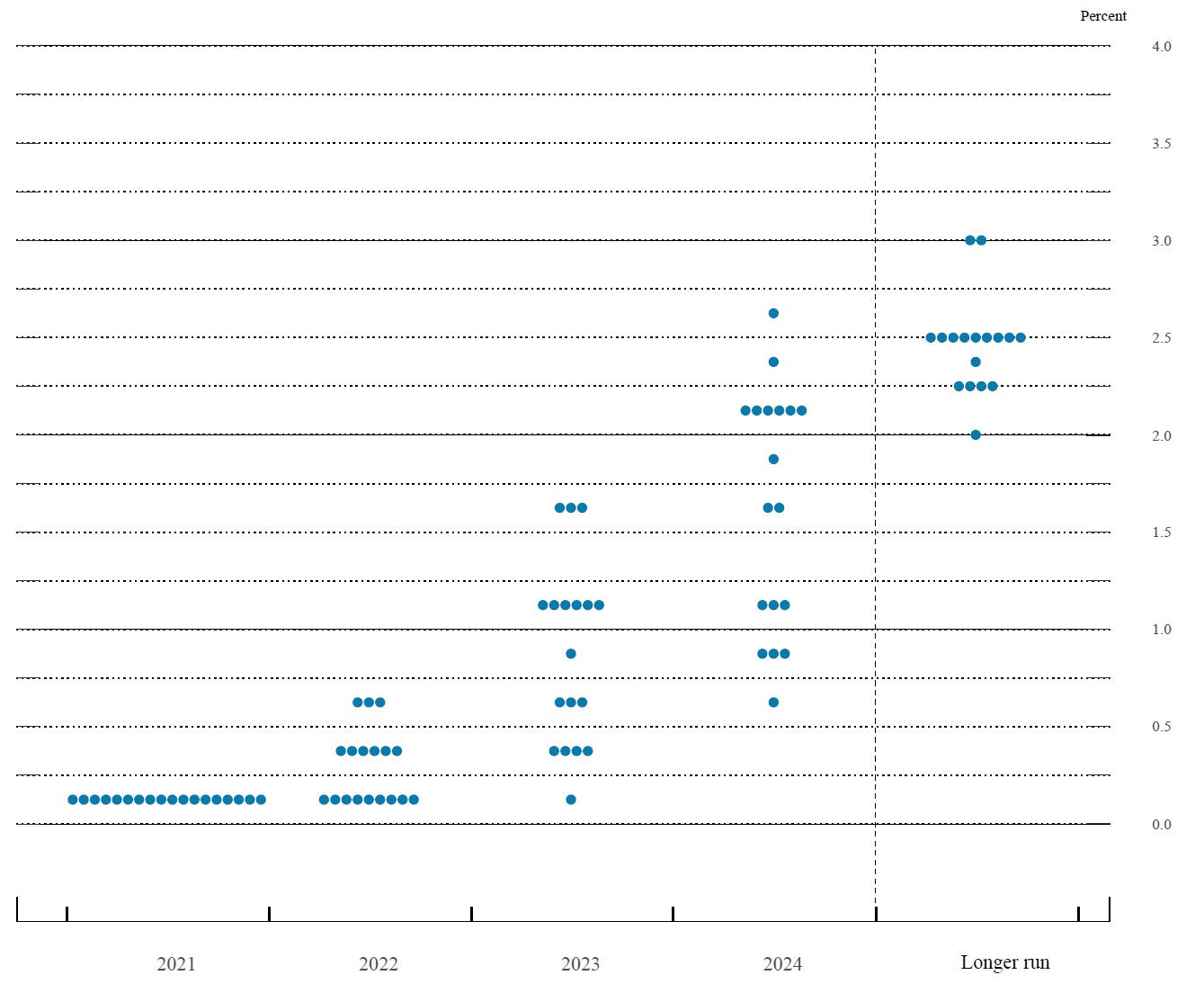

从点阵图看,2022年加息1次的委员有9位(比上次会议增加2位),占18位委员刚好一半。

随着美国经济的恢复和通胀的变化,未来料将增加人数。

这就是2022下半年加息概率大的原因。

第五,就业改善或进一步加速美国货币政策调整。杠杆游戏回忆一下,7月议息会议上,美联储政策立场为优先经济复苏、通胀排在第二。

所以经济复苏,在多数国家,最重要的指标就是就业指标。美联储的长期失业率目标为4%左右,8月已降至5.2%。

图表来源|信达证券(特此感谢)

不过如上图,美国非农就业8月新增23.5万人,较上月下降81.8万人,创下年内新低。

还有些震荡,但大趋势可能向好,所以我们做上述预测。

2、对我国货币政策,以及楼市、股市等主要资产的影响

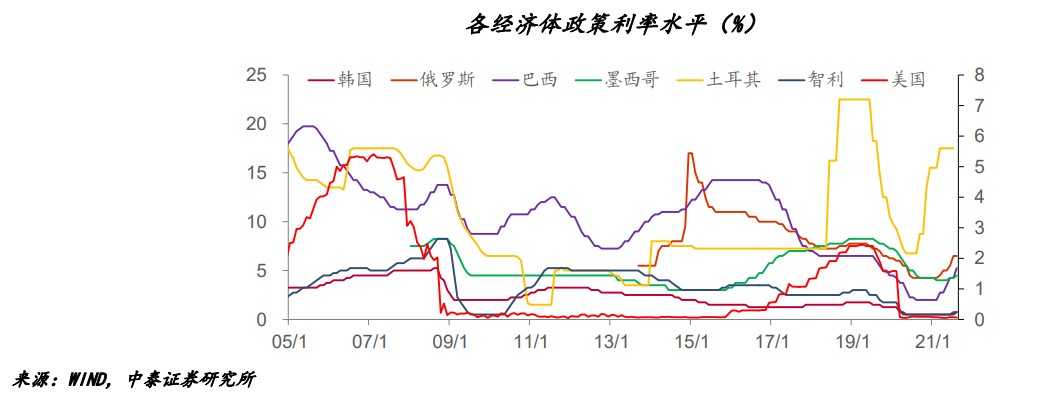

第一,主要新兴经济体已经开始预防,冲击可能小于上一轮加息缩表。在美联储宣布实施Taper之前,不少新兴经济体已经提前开始加息。

中泰证券研报称,如俄罗斯和巴西今年以来已加息四次,墨西哥也已加息两次。最近就连属于发达经济体的韩国,也加入了加息行列,将其政策利率从0.5%提高到0.75%。

图表来源|中泰证券(特此感谢)

在各经济体纷纷提前应对的情况下,美联储货币政策转向引发的全球资本市场调整可能不会特别剧烈。

第二,股市影响或许不算太大。金融市场的反应,其实分前后两个阶段。比如美股在此前债务上限危机等系列冲击、以及此次会议Taper预期下,已经连续调整多个交易日。

然后,债务上限危机的化解,美股有了新上涨动力。但缩表、加息预期之下,美股终究可能有压力,但因为预期明确、节奏基本清晰,影响或许不算太大。

我们节奏类似,北交所官宣,对科创、创业、专精特新小巨人的支持,以及楼市资金的杀入,股市有能力对冲。

此前,连续每个交易日超万亿资金,这样的行情不一定长久,但杠杆游戏认为,短期没有股灾风险。

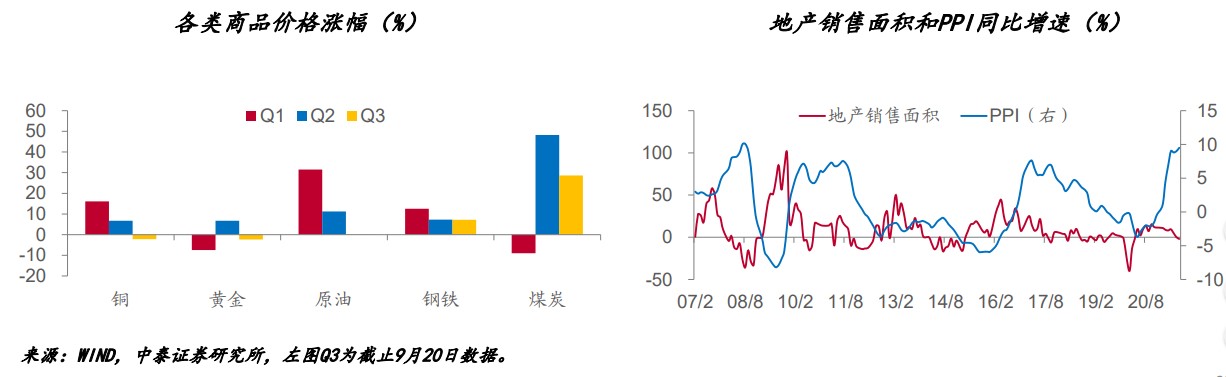

第三,大宗商品有望回落,利于就业。短期来说,股市、大宗商品的反应总体不大,但随着节奏的开启,大宗商品价格受到压制,应该是确定的。

图表来源|中泰证券(特此感谢)

最早2022年初,可能会有改变。同时,这对改善企业利润,特别我国民企利润可能有好处。

因此,我国就业数据或许逐步向好。

第四,我国货币政策“以我为主”概率极大。这个表述央行主要领导常说,上一次美国加息、缩表周期我们也是这么做的。

此次,杠杆游戏认为也是。

这一回有一个背景,地产总体趋严,各项杠杆率在控制并回落。因此,如果货币政策开启反向操作,如此次国常会所言“做好预调微调和跨周期调节,加强财政、金融、就业政策联动,稳定市场合理预期”——货币政策的联动,是应有之义。

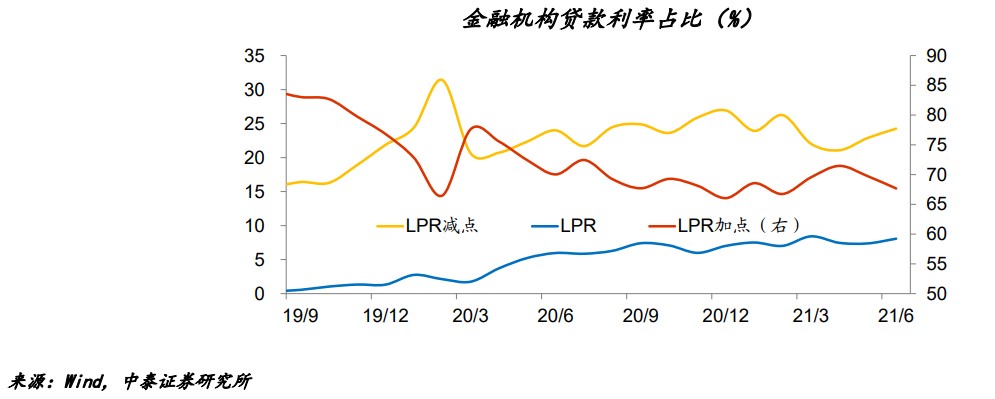

图表来源|中泰证券(特此感谢)

一方面房地产趋严、地方债控制,另一方面货币政策的逆向操作,有利于推动实体企业融资成本下降,刺激其投资和扩大生产。

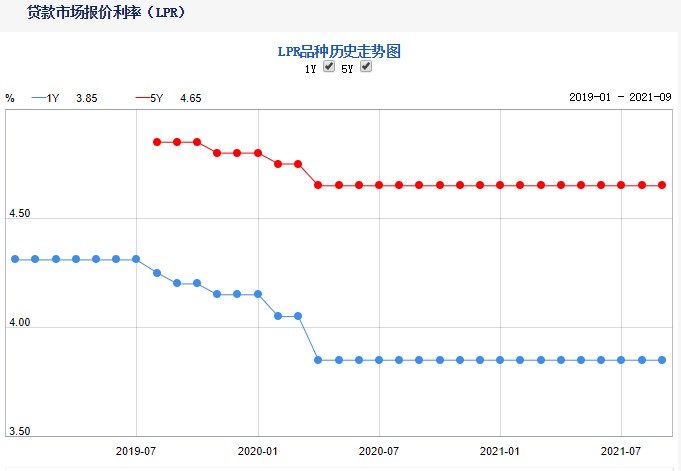

第五,降准概率大于直接降息。最新9月LPR(贷款市场报价利率)依旧没有调整,已经连续17个月未动。

部分人士有些失望,希望降息。杠杆游戏一直的观点,其实直接降息与否暂时没到必须的地步。

降息和平滑企业利息负担,办法还有很多。

从上一轮周期经验看,降准打头阵,年中已经这么操作。

第六,楼市迎来一点好消息,不会往死里整。杠杆游戏注意到国常会的表述,首先预调微调和跨周期调节,接着上文所述金融政策要联动,“把部分明年的额度调整到今年下半年”——《经济参考报》日前报道了前不久央行召开的金融机构货币信贷形势分析座谈会上的消息。

上述表述,杠杆游戏觉得综合起来看,对房地产是一点小的利好。

政策如果落地,可以帮助刚需,间接也推动市场气氛。

同时,近期各大城市第二轮集中拍地报名不足、流拍、底价增加,各地也在根据各自情况寻求市场稳定。

总体而言,楼市的基本价格、销售量不会出大问题。

随着楼市的见底,任何一方面都不会坐视一直往下凉,因此凉到一定程度之后,恰恰房地产市场会恢复基本的活跃。

也就是说,房地产会随着我们货币政策的“以我为主”、逆向操作,逐步恢复一个平衡。

至于会否出现上一轮房价涨价解决股灾后遗症、资金外流等问题,我的看法,如今可能不会了。

版权及免责声明:本文系杠杆游戏创作,未经授权,禁止转载!如需转载,请获取授权。另,授权转载时还请在文初注明出处和作者,谢谢!杠杆游戏任何文章之观点,皆为学习交流探讨用,非投资建议。用户据此进行的一切投资,请自负责任。文章如有疏漏、错误欢迎批评指正。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}