摘要:“穷人的世界是黑白的,有钱人的世界才是彩色的”(欢迎关注杠杆游戏)

撰文|杆姐&编辑|雯雯

商海、人生跌宕起伏,颜色多变。

7年前,花样年把旗下的物业公司彩生活送上了资本市场,一个不太被看好的行业,后来掀起了上市热潮。彩生活被誉为“物业第一股”,一时风光无限。

甚至不久前的9月16日晚上,花样年董事局主席兼首席执行官及彩生活董事局主席兼首席执行官潘军在2021博鳌房地产论坛的“地产精英 博鳌论剑之史话”环节发表讲话,还津津乐道这个故事。

但9月28日晚,碧桂园服务发布公告称:

间接全资附属公司碧桂园物业香港与彩生活服务签订股权转让协议,将以不高于33亿元人民币收购目标公司邻里乐控股全部股权。

而邻里乐控股是彩生活服务的核心资产,其中包括万象美物业、开元国际、开际商业、万象美住宅、花胥物业……

彩生活核心资产如果完成出让,私有化退市,或者做“仙股”,可能是最后的结局。

今天,杠杆地产回顾一下,这家开上市风气之先的物业公司的业绩吧。或许以后资本市场上再无彩生活,再也没有机会分析这家公司。

1、彩生活进入瓶颈期,总营收不怎么增长,增值服务、工程服务营收负增长

中报披露,截至2021年6月底,彩生活合约管理总建筑面积为5.65亿平米,为2817个社区提供服务,布局全国279个城市,为超过1000万业主提供服务。

其中,于2021年6月末,已经产生收益的总建筑面积达3.59亿平米。共聘用超过54185名驻场人员(包括自己雇佣的员工及分包予第三方的员工)。

这个体量,应该说是不小的。

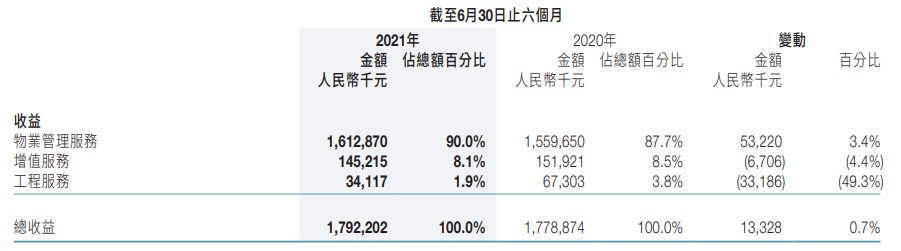

但是对应的收入,则显得不那么多了。截至2021年6月末,彩生活实现主营业务收入17.92亿元。而2020年同期为17.79亿元,也就是说增长忽略不计。

归属控股股东的净利润,同比增长5.8%,至2.50亿元。2020年同期为2.36亿元。

中报介绍,彩生活拥有三个主营业务:

物业管理服务,主要包括:(i)以酬金制为社区提供服务;(ii)以包干制为社区提供服务;(iii)为物业发展商提供交付前服务;及(iv)向地区物业管理公司提供顾问服务;

增值服务,主要包括:(i)网上推广服务;(ii)销售及租赁协助服务;及(iii)其他增值服务;

工程服务,主要包括:(i)设备安装服务;(ii)维修及保养服务;(iii)节能改造服务。

不过如下图,从收入结构看,物业管理服务是绝对绝对的大头,后两者收入少得可怜。

同时,中报还介绍,京东和360是彩生活的战略股东,公司具有良好的互联网基因,但这对于提升附加收入,似乎暂时没有展现。

如下图,相关的收入是不高的,杠杆地产下文挨个说。

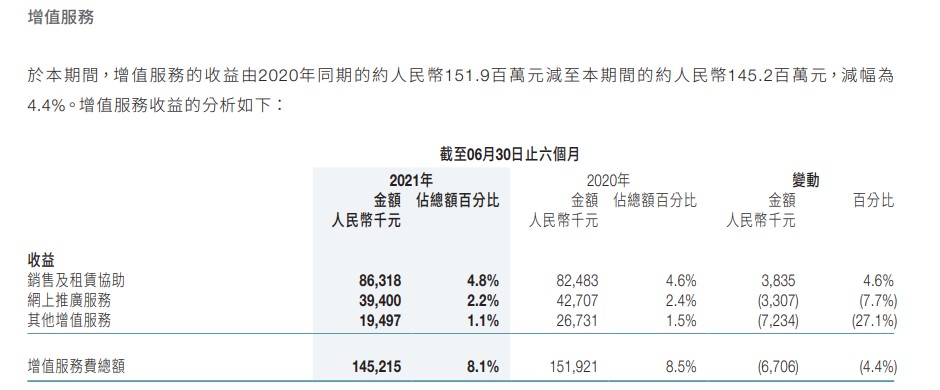

我特别想说的是,即便不高的增值服务收入,2021上半年同比收益也是减少的。

中报称,主要源于:

(a)销售及租赁协助收益增加约人民币3.8百万元,得益于本期推广销售服务及物业销售量回升所致;

(b)线上推广服务所得收益减少约人民币3.3百万元,主要由于线上投资相关佣金所得收益减少所致;

(c)其他增值服务收益减少约人民币7.2百万元,主要由于本集团业务转型所致。

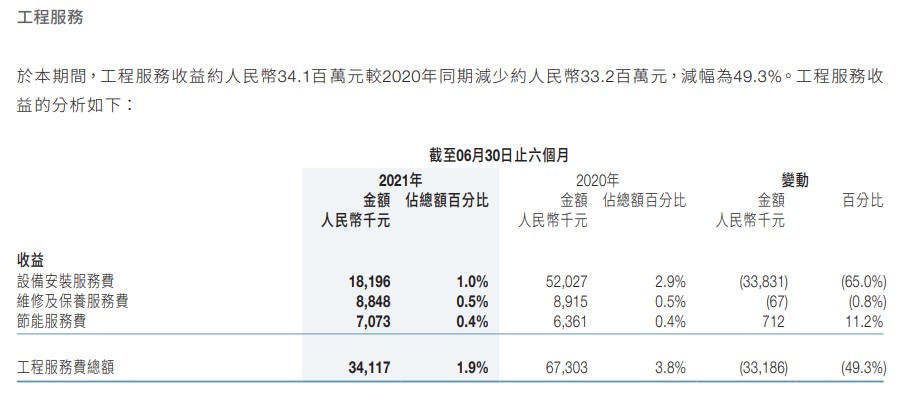

接着杠杆地产不得不说,彩生活的工程服务收入,2021上半年,也是下滑的,且幅度很大。

中报披露,工程服务收益约3410万元,较2020年同期减少3320万元,减幅为49.3%。

对此,中报当然也做了解释。

(a)设备安装服务收益减少约人民币33.8百万元,主要由于彩生活车位模式下的交易量减少及智能改进服务相应减少;

(b)维修及保养服务本期收益约为人民币8.8百万元,与2020年同期持平;

(c)节能服务本期收益约为人民币7.1百万元,较2020年同期微增人民币0.7百万元。

第一点,说明了主要原因。

2、应收、应付款项异动

此外,彩生活2021上半年整体毛利率,基本稳定,2020年同期为32.7%,略微下降0.1个百分点至32.6%。

其他盈利及亏损方面,彩生活2021上半年录得1420万元左右,较2020年同期的亏损约550万元,增加约1907万元。

该变动主要由于本期间美元贬值,若干借款及美元优先票据产生汇兑收益约人民币19.9百万元,而本集团2020年同期录得汇兑亏损约人民币9.2百万元。

其他收益,彩生活2021上半年约为2600万元,较2020年同期约3830万元,减少约32.2%。

该变动主要由于本期间(i)利息收入减少约人民币12.5百万元;及(ii)政府补助及增值税返还减少约人民币2.2百万元。

融资成本方面,彩生活2021上半年约为9640万元,较2020年同期的约8800万元,增加约840万元,增加幅度约9.5%,增加主要归因于本期间平均债务较2020年同期有所增加。

彩生活2021上半年,扣除信贷亏损拨备后的贸易应收款项约为6.40亿元,较2020年末的5.47亿元,增加约9250万元,增幅16.9%,主要原因为:

受物业管理行业季节性的影响,物业公司下半年的回款情况一般较上半年理想,未结算物业管理费导致2021年6月30日的贸易应收款项较2020年12月31日的结余上升。

其他应收款项及预付款项,由2020年末的约7.56亿元,减少约6380万元,至2021年6月末的约6.92亿元,主要由于向合作伙伴及供应商支付的可退还按金减少约3300万元。

贸易应付款项由2020年末的约4.06亿元,增至2021年6月末的约5.46亿元,主要由于期内供应商款项增加。

其他应付款项及应计款项,由2020年末的约8.05亿元,增至2021年6月末的9.08亿元。主要由:

(i)本期确认应付股利约人民币127.0百万元;

(ii)由于本期支付前期计提而未支付的员工成本,导致应付员工成本减少约人民币92.5百万元;

(iii)本集团因收购达尔文少数股东权益导致应付代价增加约人民币54.6百万元。

还值得一说的是,杠杆地产注意到,截至2021年6月末,撇除为酬金制社区雇佣的员工,彩生活约有13755名雇员,2020年时为14459名雇员。

也就是说,雇员有一定减少,幅度不算很大。

3、融资成本不低,母公司花样年有压力

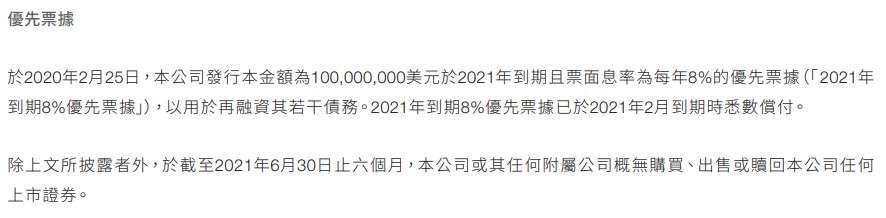

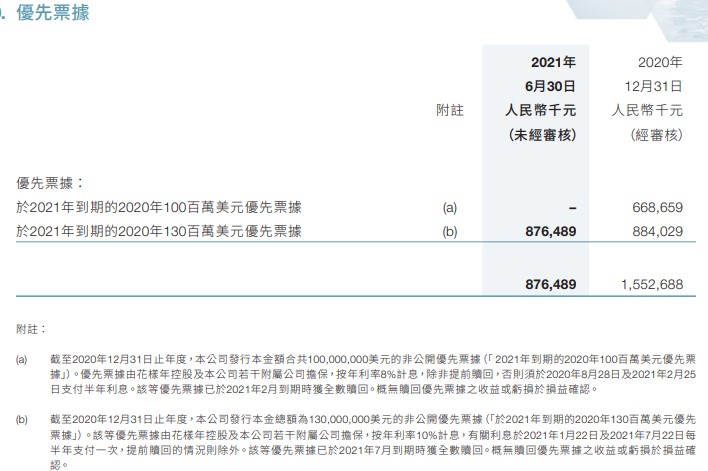

融资和偿债方面,彩生活是正常的,值得一说的,融资的成本不算太低。如下图,披露的一笔美元债务8%的成本。

应该说,对于优质企业来说,这个是偏高的。

同时,杠杆地产还注意到,彩生活还有更高利率的融资。如下图,有一笔高达10%。

同时,这笔融资,也是母公司花样年控股担保的。

简单分析完,彩生活的最新业绩,我们可以发现,这家公司各方面首先不怎么增长了,其次融资利率可以反映资本市场的态度。

股价、市值也是重要反映。如此高的管理面积,但股价较前几年掉了太多。

市值只有30多亿港币。

同样差不多体量的物业公司,有的有上百亿,甚至两三百亿港币的市值。

而媒体还分析,彩生活之所以急于摆上货架,或许与母公司花样年的财务情况急速恶化有关。

近日,标普、穆迪、惠誉纷纷下调了花样年的评级。根据标普统计,花样年有约7.62亿美元债在年底到期,有11.5亿美元债将在2022年到期。同时,由于债息率处于高位,可能导致花样年无法发行新债券,再融资风险加剧。

曾经彩生活是“物业第一股”。2015年,曾斥资3.3亿全盘收购深圳市开元国际物业管理有限公司;2016年,花样年物业联合体以20亿元价格收购万达旗下的万达物业,也就是万象美物业……

这几年,龙头房企纷纷拆分物业上市,时代变了。

一个传奇,就要没了。

电影《大佛普拉斯》里有句经典台词,“穷人的世界是黑白的,有钱人的世界才是彩色的”……

版权及免责声明:本文系杠杆游戏创作,未经授权,禁止转载!如需转载,请获取授权。另,授权转载时还请在文初注明出处和作者,谢谢!杠杆游戏任何文章之观点,皆为学习交流探讨用,非投资建议。用户据此进行的一切投资,请自负责任。文章如有疏漏、错误欢迎批评指正。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}