摘要:怎么看美团(欢迎关注杠杆游戏)

撰文|张银银&编辑|欣欣然

美团这几天运气不好。

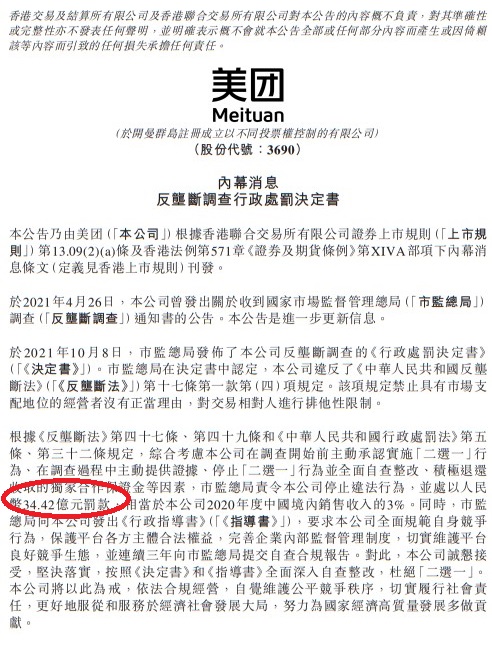

10月8日,监管部门责令美团停止违法行为,全额退还独家合作保证金12.89亿元,并处以其2020年中国境内销售额1147.48亿元3%的罚款,计34.42亿元。

2天后,10月10日,微博自称“为人低调的网红小王”王思聪发微博称:

@大众点评 这就是上万亿市值公司的安全系统吗?莫名其妙我自己的号就能被别人改绑手机? 你们大众点评除了会恰烂钱做虚假分数还会点啥?

从王思聪发布的截图中可以看到,系统提示:

由于你在2021年10月9日通过美团将大众点评账号“王思聪”绑定的手机号更新为:137****2797,因此你需要使用新手机号重新登录。

上述微博发布没过多久,王思聪继续在微博称,“震惊!国家数据安全法实施后市值万亿的美团点评依旧我行我素!”

10日晚间,大众点评回应,非常抱歉给王思聪带来了不愉快的用户体验,相关账号已在王思聪反馈后的第一时间内予以保护性冻结。相关问题的核查已有初步信息,我们会在私信中与您同步。

事情还没有完,10月10日一大早,数码博主@轩宁轩sir在社交平台爆料称,“太恐怖了,美团App连续24小时定位我,每5分钟一次,这是要干什么?”

上述3起事情,很多网友热议。不少人对二选一垄断行为都很反感,或者和王思聪的遭遇一样有类似经历,美团、大众点评保护个人信息不力,数据安全存疑……

借此机会,杠杆游戏对美团最新的财报做个简要分析,看看这家市值1.7万亿港币的企业还好吗?

1、新业务造成巨亏

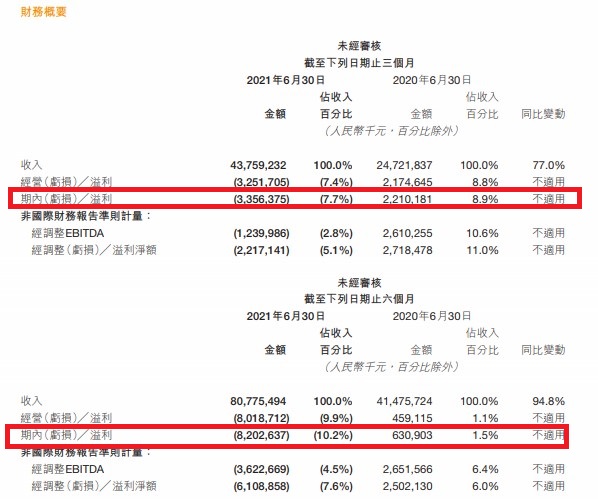

2021年二季度,美团净亏损33.56亿元,延续了一季度的亏损,没能转正。

整个上半年,美团归母净利润为-82亿元左右。

上半年,美团营收高达807.75亿元,同比增长94.8%。这个增速是可以理解的,2020年同期因为特殊原因,营收为400来亿元。

对照着看,不用杠杆游戏解释,我们发现,美团的高增长没能体现到利润上。

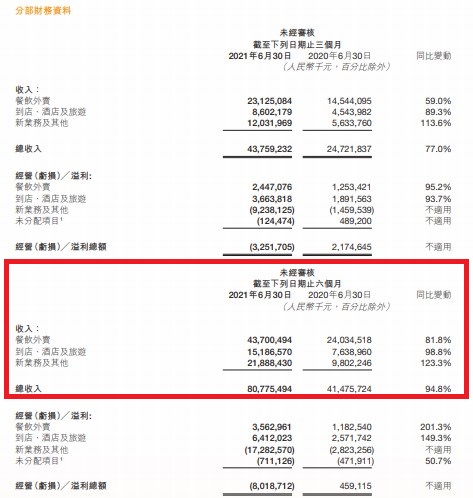

二季度,美团餐饮外卖收入231.25亿元,同比增长59%;到店、酒店及旅游业务收入86亿元,同比增长89.3%;新业务及其他收入120.32亿元,同比增长113.6%。

特别值得一说,社区电商方面,美团和竞对一样,投入很大。

当然,新业务亏损也进一步扩大。

二季度美团新业务及其他亏损92.38亿元,此前一季度亏损80亿元。上半年来自新业务部分的收入增长明显,达219亿元,同比增长123.3%,不过新业务上一二季度合计亏损超170亿元。

去年同期是亏损小30亿元,亏损扩大了好几倍。

说完巨亏的领域,看看赚钱的方面。

二季度,餐饮外卖的经营利润为24.47亿元,到店、酒店及旅游业务的经营利润为36.64亿元,同比都增长了90%以上。

整个上半年,这两块业务,各自经营溢利35.63亿元、64.12亿元,增长都在百分之一两百。美团到店酒旅业务恢复快速,成为利润主要贡献者,当然整个公司依旧没能利润回正。

2、未来还会亏吗

概率较大,至少2021年如此。

第一,新业务社区团购大家都在亏,美团如果选择不亏,等于放弃风口。

业绩电话会上,美团说,仅次于“监管”的第二大热点话题就是社区团购。美团称,“目前市场竞争加剧,美团需要建立良好的市场生态。”

上文杠杆游戏介绍了,单二季度,美团这方面的经营亏损已经高达92亿元,整个上半年高达170亿元左右。然而,这并非美团的特例。

媒体做了整理,二季度每日优鲜总收入18.95亿元,按年增长40.7%,但non-GAAP规则下调整后亏损达到8.89亿元;

叮咚买菜二季度期内收入46.5亿元,同比增长77.9%,但non-GAAP规则下净亏损达到17.3亿元。

和一般社区团购不同,美团有基本盘,餐饮外卖、酒店旅游两大业务板块,如上所述,其实表现是不错的。

具体看,二季度中,餐饮外卖贡献收入231.3亿元,媒体计算按年增加近60%;经营利润24亿元左右,如果按年计算增长高达90%多。

经营利润率则由8.6%,进一步提升至10.6%;

到店、酒店及旅游贡献收入86亿元,按年增加也是近90%。

但是新业务社区团购,各大公司都在烧钱,美团无法不参与风口。用美团的话说:

由于我们继续投资于能够为本公司带来长期价值并为消费者和商家提供更好产品和服务的领域,新业务及其他分部的经营亏损随之扩大。

第二,监管、反垄断压力。

2021年4月,监管部门对美团展开相关调查。

如上所述,近期罚款来了。

如上图,30多亿元的罚款,显然还是很影响利润的。

第三,保护外卖骑手权益,提高成本。

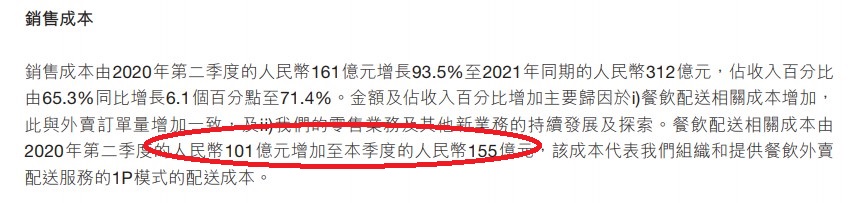

第二季度美团骑手成本支出155亿元,同比增长50%多,2020年同期只有101亿元。当然,是有其他原因的,杠杆游戏下文解释。

此前的电话会上,美团创始人、董事长兼首席执行官王兴回答:

“争取在全板块做到合规,短期盈利并非公司重点。”

美团还表示:“送餐员享受平等权益,公司积极考虑可实践的方案,遵守外卖送餐员的权利保护要求,创造更利于送餐员的条件。”美团称,目前研发团队正在研究无人送餐,涉及运用AI系统、无人机配送等。

3、怎么看美团?

非常有趣,被王思聪批评后,11日美团的股价报收277.400港元,涨了21.40港币,涨幅高达8.36%。

接着,我们看看美团过去4个季度业绩发布会股价的表现。

如下图,结合上图,2021年2月股价冲高后,市场总体是冷静、往下的。

不过,市场对2021年美团的表现也是提前有心理预期的。

图表来源|网络不详(感谢)

在8月末二季度财务披露后,美团的股价趋势还是可以的,当然无法改变2021年的大格局。

股价大反弹,回到高点,尚需时日。

从杠杆游戏上述的数据中,我们可以看到,在黑天鹅防控常态化背景下,美团擅长的餐饮、酒旅业务,总体还是有序恢复。

从数据看,业务已经下沉渗透到低线市场,新用户大多来自低线城市。

早餐、下午茶及宵夜对订单的贡献进一步增加,且远距离订单在总订单中占比进一步提升。

中报披露,每位交易用戶平均每年交易笔数,从2020年同期的25.7笔,增长27.8%,至32.8笔。

同时,2021年上半年,美团日均活跃骑手超过100万人,所以这方面支出增加,也是正常的。

下文还会提到行政开支情况。

还如上图,截至6月末,美团平台交易用户数达6.28亿,同比增长37.4%;活跃商户数增至770万,同比增长23.5%。

正是上述数据的高增长,同步伴随的必然是成本也增加。

二季度,美团销售成本312亿元,同比增长93.5%,主要由于餐饮配送相关成本增加,零售业务及其他新业务的持续发展及探索。

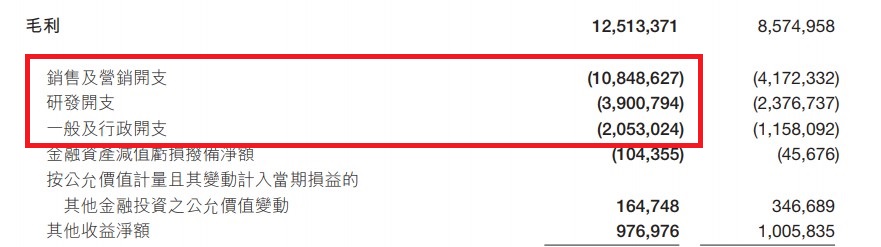

销售及营销开支108亿元,同比增长160.0%。

此外,研发开支39亿元,同比增长64.1%,主要是由于业务扩张导致雇员人数增加及平均薪酬上升所致。

一般及行政开支21亿元,同比增长77.3%。美团解释了:

金额增加主要由于我们的业务扩张导致雇员人数增加及平均薪酬上升所致。

财报提到,除了传统的到店、酒旅表现不错外,医美、宠物和医疗等类别表现出色。

美团认为,大多数低线市场服务水平仍然低下,消费者需求和商家需求尚未得到满足,未来还有很大的线上化空间。当然,在杠杆游戏看来,这部分的利润率可能也是个问题。

综上,美团有监管、反垄断、合规压力,有新业务亏损压力,同时也有不错的基本盘。当然,还有竞对的持续不服气。

版权及免责声明:本文系杠杆游戏创作,未经授权,禁止转载!如需转载,请获取授权。另,授权转载时还请在文初注明出处和作者,谢谢!杠杆游戏任何文章之观点,皆为学习交流探讨用,非投资建议。用户据此进行的一切投资,请自负责任。文章如有疏漏、错误欢迎批评指正。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}