摘要:明白最大公约数(欢迎关注杠杆游戏)

撰文|杆姐&编辑|雯雯

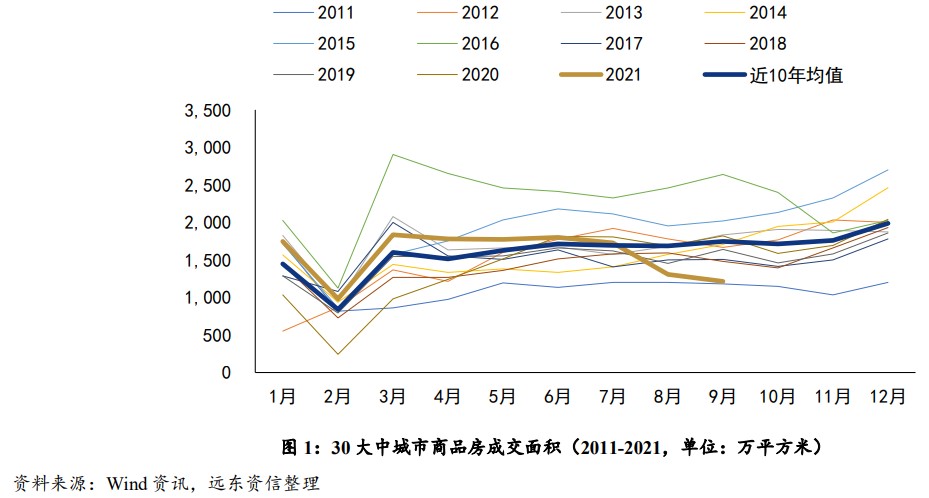

最近我们都看到的,第二轮集中拍地,各大城市普遍流拍率走高、底价成交很多、溢价率很低。

同时,商品房成交量连续出现下滑,大中城市普遍如此。

图表来源|远东资信(特此感谢)

这个情况,开发商哭死,近期又有2、3个百强房企顶不住了,债务违约,要死要活。

难受的还有各大小城市,大家都叫穷,财政紧张、日子没法过。

与此同时,深圳之后,杭州也收紧了户籍政策。持续5年的“抢人大战”迎来了不一样的未来,局面难道变了?若此,似乎又是一个利空房地产的政策走势。

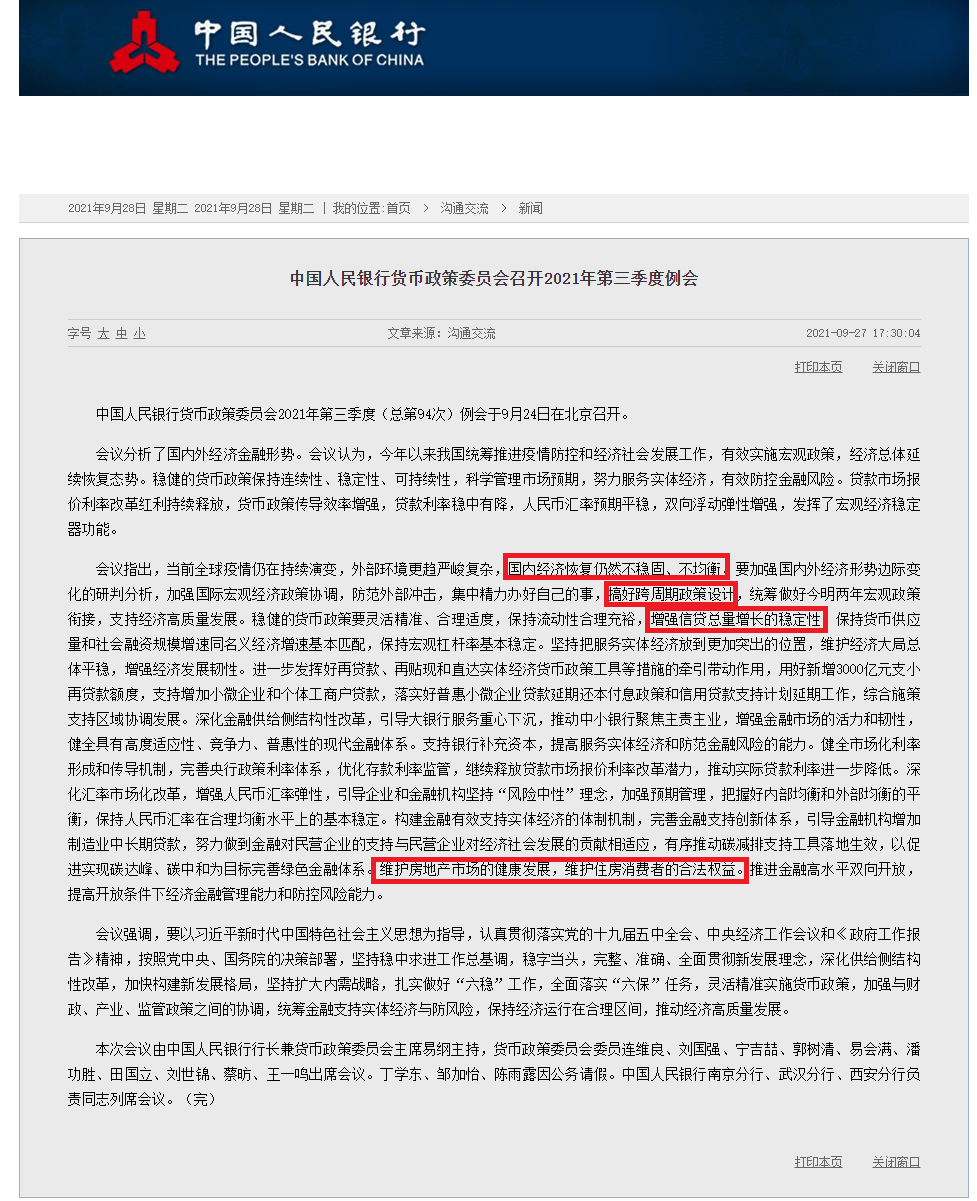

当然,好消息也有,“十一”长假前,央行货币政策委员会2021年第三季度(总第94次)例会于9月24日在京召开,提出:

维护房地产市场的健康发展,维护住房消费者的合法权益。

详见杠杆地产《房地产“双维护”!央行罕见发声》(9月28日)的分析。

最新的好消息则是,多家媒体近期都报道,据悉,中国房地产业协会预计于10月15日召集部分房企在京开座谈会,已有企业接到通知。

同时,《中国经营报》报道,成都房地产业商会将召开意见交流会,了解房企运行情况及困难。

冷到极致,该反弹了么,房地产政策会宽松些吗?杠杆地产就此做个研判,希望对杆友有用。

1、房协座谈会可期。如果没有意外,中国房地产业协会预计于10月15日召开的部分房企在京座谈会后,会有一些改善可能。

房地产协会是要为房地产、房企代言的,既然近期一些房企困难,甚至有出现交房难、烂尾的危险,这些肯定是要努力避免的。那么,首先可以确定,房地产整个行业,接下来将获得一些最基本的支持。

至于这个会议是否有风向标意义,比如全面救市、甚至刺激楼市?杠杆地产肯定地回答,没可能。

2、房地产行业进入新阶段,这是不可逆的。经济发展需求、国内外局势、人口前景,都决定了,新阶段不可逆、不能逆。

三道红线、贷款集中度管理,对投资、投机的管治,难道会放任?

图表来源|银河证券(特此感谢)

新阶段,不炒是底线,这一点应该认清。

作为个人投资者,回报预期低一点对自己更好。

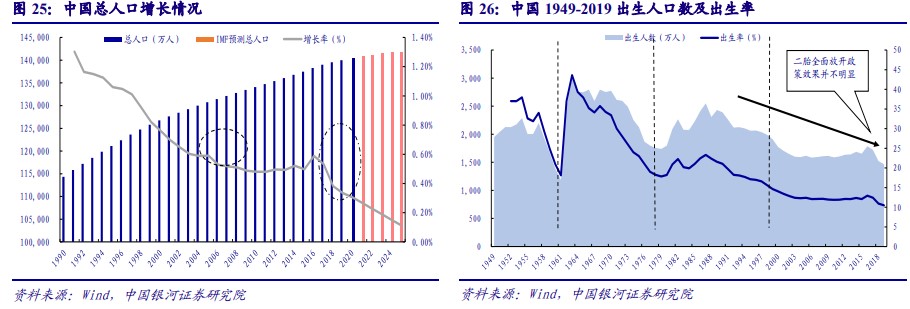

3、新阶段的特征是平稳,也是各方的最大公约数。银河证券的研报认为,中国房地产将告别暴涨时代,进入平稳健康发展时期,对此杠杆地产非常认同。

人口增速放缓,老龄化结构加剧,大家都是明白的,人口普查的结果比很多人想的还要严重。

图表来源|银河证券(特此感谢)

劳动力人口数量下降,社会老龄化趋势明显。银河证券的研报认为,15-65 周岁的劳动年龄人口自2014年达到峰值100557万人后,开始逐年减少,2018年劳动力人口为99394万人,占总人口比重71.24%。虽然总量上看人口红利变动不明显,但结构问题不容小觑,对比2000年与2017年的人口年龄分布,我国劳动年龄人口已从小于40岁为主转变为40岁以上为主。

1962-1975年出生的人口在未来五年后将快速退出劳动力市场。人口老龄化比例从 1984年的5%,到2014年已突破10%,仅耗时30年,甚至快于日本的35年。

根据七普数据,我国65岁及以上人口占13.5%,人口老龄化进一步加剧。

房地产需求受影响是一定的,如果还炒,后果更加不堪设想。所以坚决执行“房住不炒”是必然,当然,不是用来跌的,房企要死要活,地方穷得买饭吃,也不是希望看到的。

平稳,是各方的最大公约数。

4、对宏观形势的判断,确实有微妙变化。平稳的意思就是,不能像最近这样,多数地方都成交量下滑,或者不能连续几个月都这样。

回到央行的货币政策例会。二季度例会后,杠杆地产写了个文章《央行信号:重回宽松?很多人都想错了!》(6月29日),后来如我们所见,针对房地产行业,无论地产公司还是住房按揭贷款的资金,都是从紧的。

三季度货币政策例会通稿和二季度一样,还是5部分。前2段落都是寒暄,杠杆地产就不多谈。

第三部分值得看。财联社和二季度的措辞进行了对照,对照看明显可以发现,对形势的判断,有微妙变化。

会议指出,当前全球疫情仍在持续演变,外部环境更趋严峻复杂,国内经济恢复仍然不稳固、不均衡。

如下图,三季度的例会对外部环境、国内的判断,相对二季度乐观值有一定下降。

图表来源|财联社(特此感谢)

任何决策,都来自于基本的形势判断,这个判断意味着,经济政策、货币政策,必然都会做一定的改变。

其中,自然也包括对房地产行业的影响。

5、房地产行业还是我国经济的压舱石,这一点暂时不会变。产业链长、关联产业多、行业带动效应明显、关系居民生活水平及财富,关系金融安全和经济增长。

银河证券说,无论从宏观层面、中观层面还是从微观层面看,都对我国国民经济、关联产业发展、居民福利等方面具有重要影响。

举个简单数字,2020 年我国全社会固定资产投资完成额为52.73万亿元,而房地产开发投资完成额为14.14万亿元,占当年全社会固定资产投资完成额的26.82%。

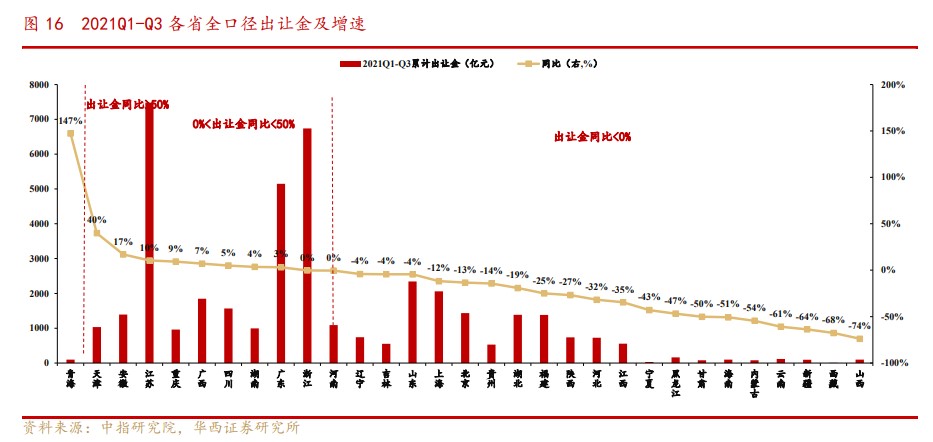

图表来源|华西证券(特此感谢)

地方政府也都要靠这个吃饭,GDP、财政、投资,都离不开房地产。

所以,房地产政策趋严、投机需求逐步离场可以理解,但如上文杠杆地产所述,保持10来万亿元的销售规模,这个不会变。

9月22日,经济日报也刊文《楼市调控应注意满足刚需》说了,楼市调控应注意满足刚需,相关部门需在调控范围内对购房人群作出区分,并探索在持有环节做文章,尽可能防止“误伤”刚需群体。

楼市需求稳住了,大家也就稳了。

6、四季度、2022年初,会更加重视经济,且政策有连续性。如上所述,央行也说增加了“统筹做好今明两年宏观政策衔接”。

比如近期,多省拉闸限电,这对经济复苏、增长,毫无疑问是逆风。我的朋友杠杆游戏写了个文章,《东北民用电都限,到底怎么了?全国用电地图简析》(9月27日),原因很复杂,至少不是简单的大棋论。

国际承诺、“能耗双控”压力犹在,煤炭价格摆在这里,怎么办?

如果这一轮拉闸限电持续至四季度中后期,楼市降温一直持续,拖累经济下行的程度可以想见。

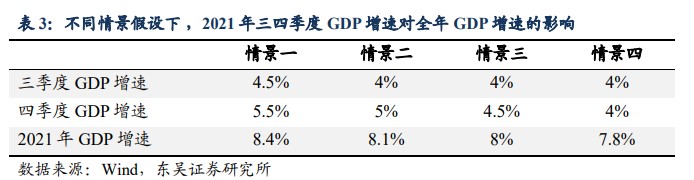

东吴证券做了4个严重程度的假设,如下图。

图表来源|东吴证券(特此感谢)

经过测算,最严重的情形下,这对4季度、全年会造成不低的影响。

一方面,我们要避免这样的情况出现,另一方面,四季度、2022年初显然会更加重视经济。

在杠杆地产看来,央行“统筹做好今明两年宏观政策衔接”,这句话的含义是4季度的举措,会延续到2022年1季度,甚至2022年3月份之后。

那么重视经济,自然包括房地产至少不拖后腿,回到文初杠杆地产写的,房协要开会,你懂的。

7、货币相对宽松周期开启。回到央行三季度货币政策例会,措辞最大的变化是,增加了“增强信贷总量增长的稳定性”,不要小看这一增加,这意味着央行总体倾向于要向市场投放需求。虽然其他“匹配”、“稳定”的措辞还在。

汉语言博大精深的。

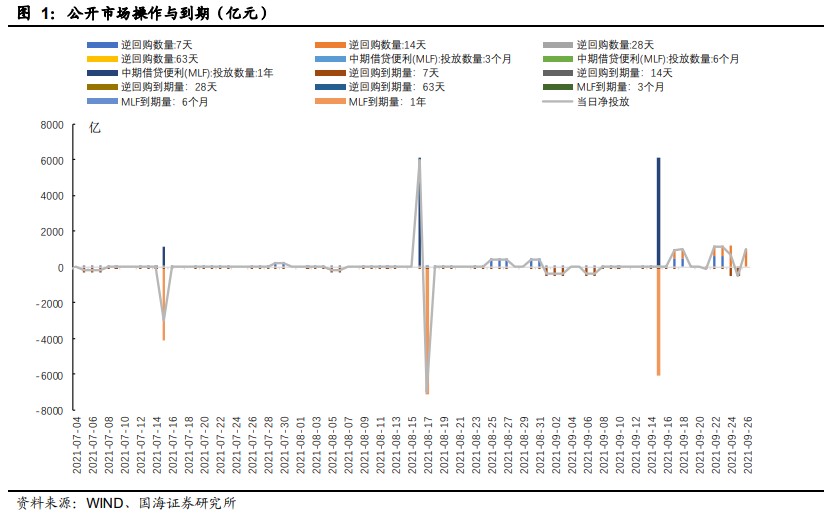

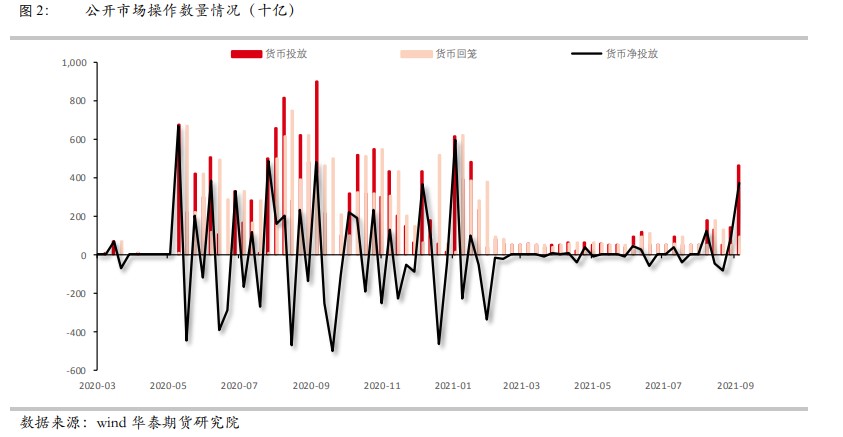

变化此前已经开始,央行的公开操作、投放货币,加大逆回购投放、续作国库现金存款到期……

图表来源|国海证券(特此感谢)

我们可以看,近段时间的公开操作、投放频次。

图表来源|华泰期货(特此感谢)

如上图,基本可以判断,新一轮的货币相对宽松周期,可能要开始了。

此前,杠杆地产也研判过,四季度降准的概率较大。央行通过各种手段,向市场释放更多流动性的基本判断,应该是成立的。

若此,单从央行层面,在4季度、2022年1季度,调整货币政策支持经济和就业,会收到一些效果。

所以,无论怎么说,有水总会惠及一点地产行业。

8、央行不降息,起码降准可期。如此前国常会所言“做好预调微调和跨周期调节,加强财政、金融、就业政策联动,稳定市场合理预期”——货币政策的联动,是应有之义。

图表来源|中泰证券(特此感谢)

一方面房地产趋严、地方债控制,另一方面货币政策的逆向操作,有利于推动实体企业融资成本下降,刺激其投资和扩大生产。

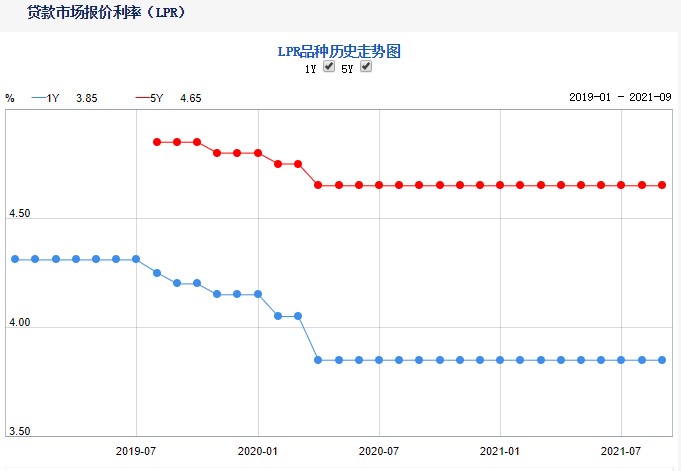

最新9月LPR(贷款市场报价利率)依旧没有调整,已经连续17个月未动。

部分人士有些失望,希望降息。杠杆地产一直的观点,其实直接降息与否暂时没到必须的地步。

从上一轮周期经验看,降准打头阵,年中已经这么操作。

年底呢?我认识会。

小结一下本文,杠杆地产认为,各方可以接受的最大公约数,是房地产的未来走势,见上文第3点判断。

本文扯淡半天,懂这句就够了。

版权及免责声明:本文系杠杆游戏创作,未经授权,禁止转载!如需转载,请获取授权。另,授权转载时还请在文初注明出处和作者,谢谢!杠杆游戏任何文章之观点,皆为学习交流探讨用,非投资建议。用户据此进行的一切投资,请自负责任。文章如有疏漏、错误欢迎批评指正。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}