摘要:三季度好玩的地方不是房地产(欢迎关注杠杆游戏)

撰文|杆姐&编辑|雯雯

10月18日,万众瞩目的前三季度我国经济主要数据发布。

对于数据结果,市场有一点小分歧。

不过,杠杆地产认为,在黑天鹅反复、能耗双控双碳目标、多地限电限产,以及房地产如此严厉调控背景下,这个成绩,难道还差吗?

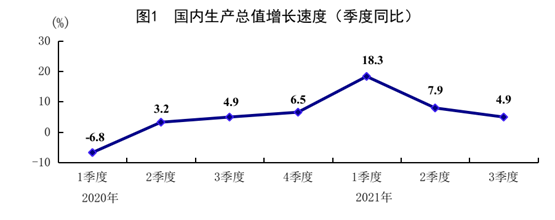

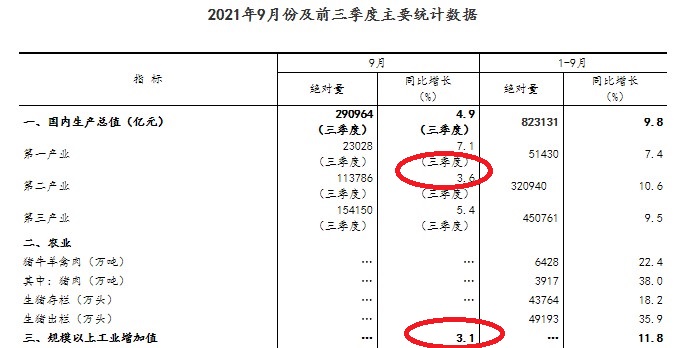

初步核算,前三季度国内生产总值823131亿元,按可比价格计算,同比增长9.8%,两年平均增长5.2%,比上半年两年平均增速回落0.1个百分点。

分季度看,一季度同比增长18.3%,两年平均增长5.0%;

二季度同比增长7.9%,两年平均增长5.5%;

三季度同比增长4.9%,两年平均增长4.9%。

外界主要是对三季度的增速有些看法。杠杆地产今天说说自己的看法,并对房地产是否适当放松以提振经济,做个简单研判。

1、经济增速到底如何?

高还是低,有几个维度。

第一,是否符合自己的目标。

第二,绝对的高低和增速趋势。

第三,国际横向比较。

第四,放在具体背景中去思考高低。

我们先说第一点,目前的增速尚在目标预期之内。年初我们制定的目标是6%以上,当时很多国际机构都认为,我国2021年的经济增长有可能达到8%左右。

当时回答提问时,是这么说的:

我们当然乐见经济向好,但是我们也清醒地看到,今年是在恢复性增长的基础上前行,有很多不可比的因素。而且世界经济复苏不确定性依然很大。我们说6%以上,6%不低了,现在我们的经济总量达到100万亿元,增长6%就是6万亿元,这要放到“十三五”之初,需要8%以上增速才能达到。而且我们说6%以上是开了口子的,实际过程中也可能会增长得更高一点。

当时还说,我们不是在定计划,我们是引导预期,希望把预期引导到巩固经济恢复增长基础,推动高质量发展,保持可持续性,尤其是和明年、后年的目标相衔接,不能造成大起大落,否则会扰乱市场的预期。

一时走得快不一定走得稳,只有走得稳才能走得有力。

注意这些措辞,这是为2022年甚至之后的年份留余地。

第二,前三季度绝对增速不低,三季度相对低位。如杠杆地产上文所述,初步核算,前三季度经济同比增长9.8%,两年平均增长5.2%;三季度同比增长4.9%,两年平均增长4.9%。

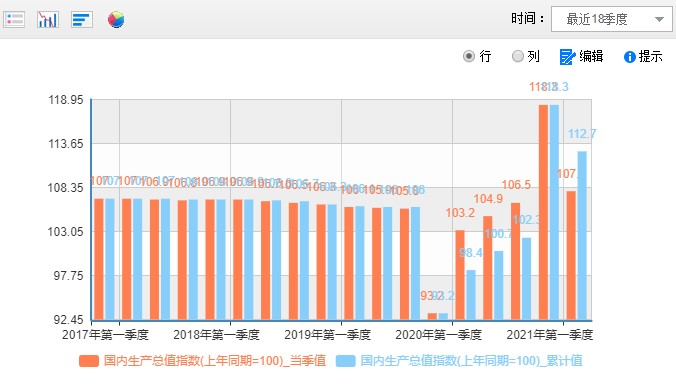

如下图,我根据国统局数据,制作了最近18个季度,不含2021年三季度的增速及累计增速,很明显今年前三季度的增长是真的高,当然这建立在特殊背景下。

以这个增速,完成2021年6%以上的目标,几乎没有悬念。

具体到三季度,在近年的三季度中,算低的。

第三,横向比我国经济增长依旧处于国际高位。先说美国,不管2021年一季度还是二季度,都比我国增速低。

注意,美国2020年二季度经济滑坡是很大的,影响明显比我们大,2021年的回升虽然不要错,但也没有比我们高。

图表来源|东方财富网(特此感谢)

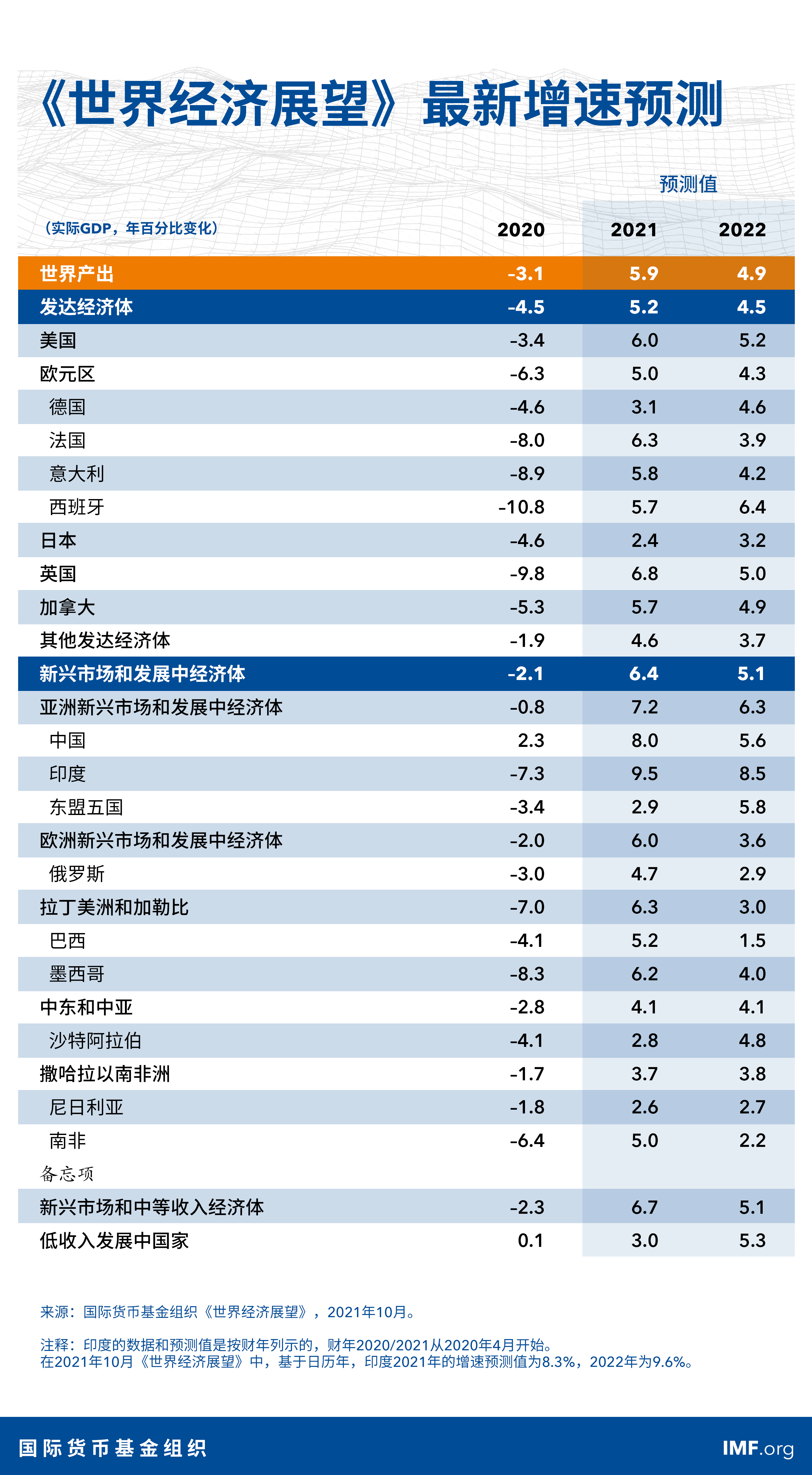

接着杠杆地产说一下国际预期。IMF(国际货币基金组织)发布的《世界经济展望》 2021年10月版,如下图,对几乎所有发达经济体的2021年经济增速预测,低于我国。

而且这些国家2020年基本都是负增长,我们是2.3%的增长,这样看前三季我国经济的表现,显然不差。

值得注意,此前IMF(国际货币基金组织)对我国2021年GDP增速预期为8.1%,此次为8%。国统局回应表示:

受全球疫情反复、大宗商品价格上涨、国际海运紧张、劳动力短缺和关键零部件供应短缺等多重因素影响,全球经济复苏步伐三季度以来整体是放缓的。同时,主要经济体的通胀水平也是持续升高。比如,9月份美国CPI(居民消费价格指数)同比上涨5.4%,欧元区的CPI上涨3.4%,都为近年来较高水平,也加剧了这些经济体政策转向的可能性,一定程度上制约全球经济复苏。

第四,放在具体背景中去思考高低,三季度的表现确实是可以理解的。国统局说,科学统筹疫情防控和经济社会发展,强化宏观政策跨周期调节,有效应对疫情汛情等多重考验,国民经济持续恢复发展,主要宏观指标总体处于合理区间……

上文杠杆地产也表达过,在黑天鹅反复、能耗双控双碳目标、多地限电限产,以及房地产如此严厉调控背景下,三季度这个增速不奇怪。

换句话说,如果不是这样,更高,或者基本达到前2年同期增速水平,是完全可能的。

2、三季度经济研判

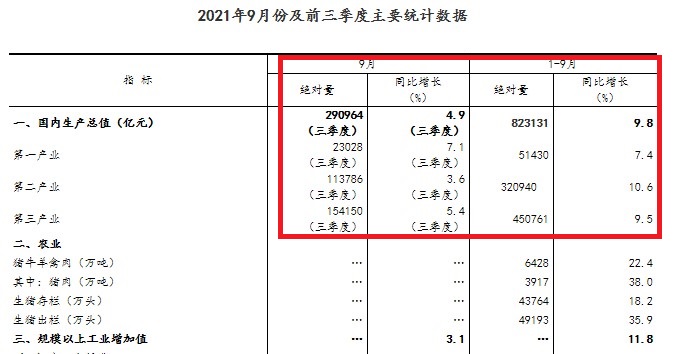

我们注意细节,前三季度第一产业增加值51430亿元,同比增长7.4%,两年平均增长4.8%;

第二产业增加值320940亿元,同比增长10.6%,两年平均增长5.7%。其中全国规模以上工业增加值同比增长11.8%,两年平均增长6.4%。

第三产业增加值450761亿元,同比增长9.5%,两年平均增长4.9%。

第一产业杠杆地产就不多说,总量毕竟不多。从前三季度的情况看,第三产业的增速相对低一点。

但细节值得深究。

如下图,单说三季度第二产业增加值同比增速只有3.6%,第一产业为7.1%,第三产业为5.4%。

同期,规上工业增加值,9月增速为3.1%。

换句话说,看前三季度,第二产业、规上工业增速还行,但第三季度增速相对低了不少。

当然,这也有去年基数的原因。

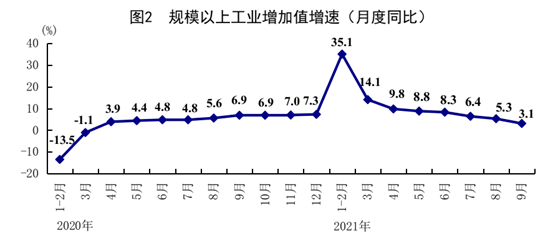

如上图,我们发现近几个月,规上工业增加值的增速,一直是向下的趋势。

如果我们看细节,会知道问题出在哪儿。

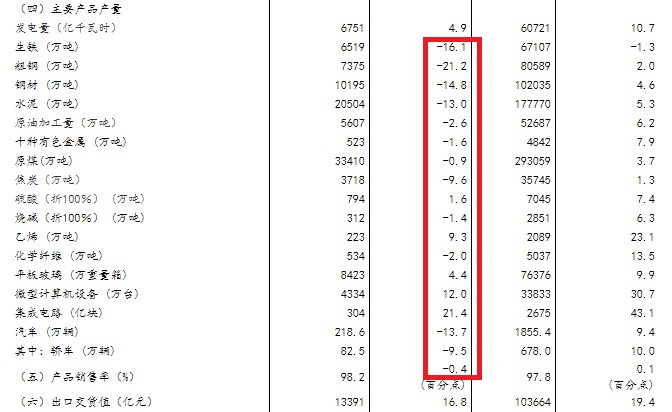

下图还是国统局最新9月的数据图,我们发现9月多种工业产品量都是下滑,而且有的下滑的幅度超乎想象。

具体的原因,其实不用杠杆地产解释,有的是原材料成本太高,有的则是需求减弱。总体来说,和全球价格因素关系最大。

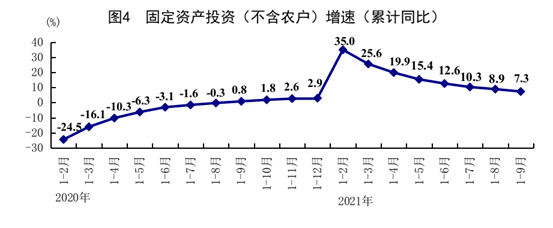

接着我们看投资,前三季度,全国固定资产投资(不含农户)397827亿元,同比增长7.3%,两年平均增长3.8%;9月份环比增长0.17%。

平均增速和9月环比的增速不高。

分领域看,前三季度基础设施投资同比增长1.5%,两年平均增长0.4%;

制造业投资同比增长14.8%,两年平均增长3.3%;

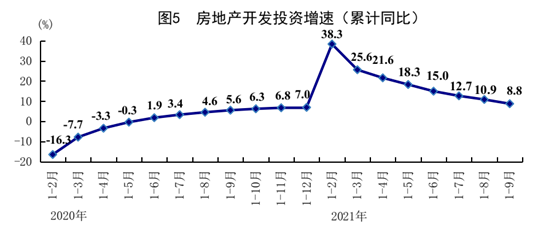

房地产开发投资同比增长8.8%,两年平均增长7.2%。

如上我们发现,至少基础设施投资的增速是不高的。

综上,我们知道了三季度经济增速相对减弱的结构性原因。

3、是否靠房地产提振经济?

前几天我们知道,中国房地产业协会召集部分房企在京开座谈会,住建部的领导也去了。

详见《开发商哭死!各城市叫穷!房协即将开会,政策要松?》(10月13日)。

房地产协会是要为房地产、房企代言的,既然近期一些房企困难,甚至有出现交房难、烂尾的危险,这些肯定是要努力避免的。那么,首先可以确定,房地产整个行业,接下来将获得一些最基本的支持。

至于这个会议是否有风向标意义,比如全面救市、甚至刺激楼市?杠杆地产肯定地回答,没可能。

从最新数据看,1-9月,商品房销售面积130332万平方米,同比增长11.3%;比2019年1-9月增长9.4%,两年平均增长4.6%。

其中,住宅销售面积增长11.4%,办公楼销售面积增长3.1%,商业营业用房销售面积增长0.7%。

商品房销售额134795亿元,增长16.6%;比2019年1-9月增长20.9%,两年平均增长10.0%。

其中,住宅销售额增长17.8%,办公楼销售额增长0.5%,商业营业用房销售额增长0.5%。

显然,大趋势延续了之前态势。

1—9月,全国房地产开发投资112568亿元,同比增长8.8%;比2019年1-9月增长14.9%,两年平均增长7.2%。

其中,住宅投资84906亿元,增长10.9%。

虽然销售总体增速往下,投资增速也是往下,但这个投资速度和基础设施投资比起来,增速还是明显要高。

换句话说,杠杆地产觉得,至少目前为止,投资领域拖累经济的反倒还不是地产。

不否认,如果地产局势持续僵持,传导会加剧。

种种迹象我们可以判断,四季度、2022年初,会更加重视经济,且政策有连续性。央行也说增加了“统筹做好今明两年宏观政策衔接”。

比如近期,多省拉闸限电,这对经济复苏、增长,毫无疑问是逆风。我的朋友杠杆游戏写了个文章,《东北民用电都限,到底怎么了?全国用电地图简析》(9月27日),原因很复杂,至少不是简单的大棋论。

如果这一轮拉闸限电持续至四季度中后期,楼市降温一直持续,拖累经济下行的程度可以想见。

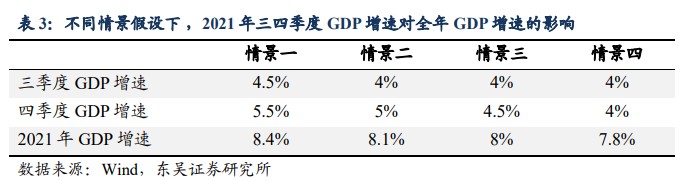

东吴证券做了4个严重程度的假设,如下图。

图表来源|东吴证券(特此感谢)

经过测算,最严重的情形下,这对4季度、全年会造成不低的影响。

一方面,我们要避免这样的情况出现,另一方面,四季度、2022年初显然会更加重视经济。

重视经济,自然包括房地产至少不拖后腿。

加上此前我判断的,货币相对宽松周期开启。央行三季度货币政策例会,措辞最大的变化是,增加了“增强信贷总量增长的稳定性”,不要小看这一增加,这意味着央行总体倾向于要向市场投放需求。虽然其他“匹配”、“稳定”的措辞还在。

汉语言博大精深的。

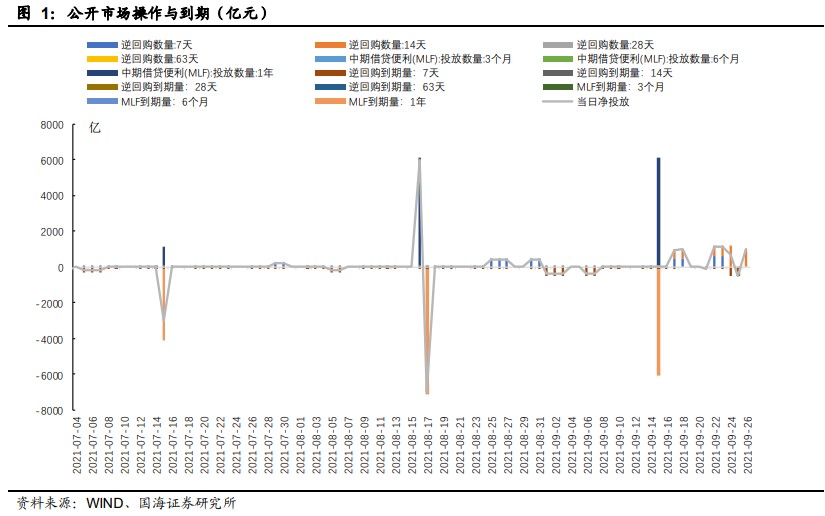

变化此前已经开始,央行的公开操作、投放货币,加大逆回购投放、续作国库现金存款到期……

图表来源|国海证券(特此感谢)

我们可以看,近段时间的公开操作、投放频次。

基本可以判断,新一轮的货币相对宽松周期,可能要开始了。

此前,杠杆地产也研判过,四季度降准的概率较大。央行通过各种手段,向市场释放更多流动性的基本判断,应该是成立的。

所以,无论怎么说,有水总会惠及一点地产行业。

因此我们暂时可以知道,不一定会靠地产提振经济,但至少不能让地产拖累经济。

版权及免责声明:本文系杠杆游戏创作,未经授权,禁止转载!如需转载,请获取授权。另,授权转载时还请在文初注明出处和作者,谢谢!杠杆游戏任何文章之观点,皆为学习交流探讨用,非投资建议。用户据此进行的一切投资,请自负责任。文章如有疏漏、错误欢迎批评指正。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}